香港保险市场,重疾险永远是市场争夺的热点,香港友邦在今年1月推出了加裕智倍保PEU后,由于产品设计新颖市场情况非常不错,香港保诚的步伐要慢一些,从2016年的CCL3, 到2017年推出了CIR没有实质的变化,过了3个月又改版成CIR2,一直销售到现在,最近才推出新版重疾险守护健康危疾加护保CIE。

下面我们来仔细比较一下这加裕智倍保(PEU)和保诚守护健康危疾加护保(CIE)(为了全面,我还加了保诚CIR2)。先明确一点是,本人在经纪公司工作,不属于任何一家,可以销售香港市场上十几家的产品,所以不需要为哪家说好话。

比较例子:

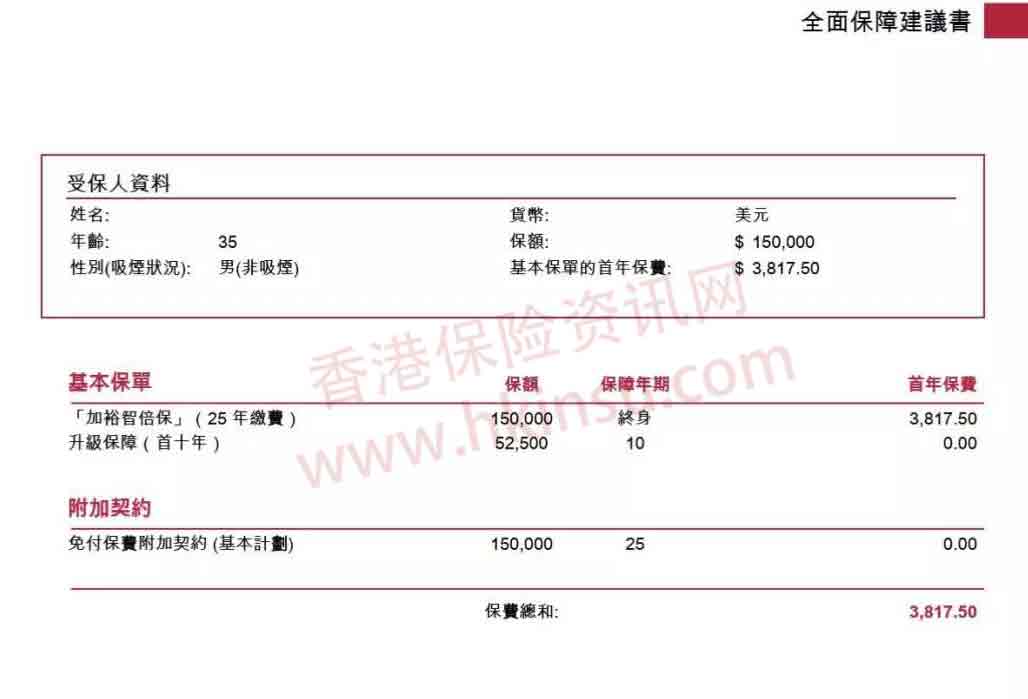

女,35周岁(36虚岁),不吸烟

保额20万美元,PEU选择18年缴费期,CIE选择20年缴费期,非常接近便于比较。

[reply]

1. 保费比较(含保监局征费)

| 比较项 | 友邦加裕智倍保 PEU (可额外保障癌症2次理赔) |

保诚守护健康全护保 CIR2 (重疾单次理赔) |

保诚守护健康CIE (额外癌症2次+心脏病中风2次) |

| 保额 | 20万美元 | 20万美元 | 20万美元 |

| 前10年附赠保额 | 35% | 55% | 50% |

| 每年保费 | 6238 | 5630 | 6650 |

| 年期 | 18 | 20 | 20 |

| 总保费 | 112284 | 112600 | 133000 |

结论:

– 从总保费上看,友邦的PEU最低,保诚CIR2和PEU类似,但是CIE的保费要高出一截,比PEU高18.4%。

– 保诚的两款产品的优点是首十年的赠送保额会多一点。

– 说明:不同年龄段的总保费差异,可能会有不同,目前我只做了一份35周岁女性的比较。

2. 保障比较

| 比较项 | 友邦加裕智倍保 PEU (可额外保障癌症2次理赔) |

保诚守护健康全护保 CIR2 (重疾单次理赔) |

保诚守护健康CIE (额外癌症2次+心脏病中风2次) |

| 重大疾病多重保障 | 在理赔1次重大疾病后,

对癌症疾病有加强保障,可以额外2次理赔 | 只有1次重大疾病理赔机会,特定疾病终末期多理赔20%;总共理赔额为保额的120% | 对癌症疾病有加强保障,可以额外2次理赔,每次80%; 对中风/心脏病有加强澳洲,可以额外2次理赔,每次80%; |

| 早期疾病(轻症)理赔 | 总共最多5次,每次20% 理赔后保费相应调低;理赔后保额相应调低 | 总共最多3次,每次20%, 理赔后保费不变,一年内不理赔重疾保额复原 | 总共最多3次,少数几种每次25%,其余每次20% 所有早期疾病理赔总和上限为50000美元 理赔后保额相应调低; 理赔后保费不调低。豁免1年 |

| 良性肿瘤切除 | 无 | 无 | 女性器官良性肿瘤切除5% 某些部位良性肿瘤切除10% |

| 癌症理赔标准 | 不需要扩散 | 需要扩散 | 需要扩散 不包括子宫颈上皮瘤样病变 |

[/reply]

结论:

– CIR2, PEU, CIE的保障权益依次递增。

– 早期疾病理赔,保诚CIE:理赔后保额调低,保费不降,可以豁免1年。CIR2:保费不调低,保额一年内不理赔可以恢复;友邦的做法是保额保费都调低。各有特点,只能投保者自己判断。

– 早期疾病,友邦可以赔5次,直至100%保额赔完,保诚限定每人所以保单下只能理赔最多5万美元。保额买的高是可能会碰到限额的问题。

– 还是早期疾病,保诚CIR理赔时,首十年的附赠保额也参加理赔,但是CIE理赔时,附赠保额不参加理赔,和PEU一样。应该说保诚CIE把友邦的短处学来了,自己的长处却没有保留。

– 保诚CIE的良性肿瘤切除额外赔偿,涉及到非常多的医学知识,要注意有一些在不能理赔之列:

卵巢囊肿,子宫内膜样异位囊肿,血管瘤,脂肪瘤,非硬瘤等都不理赔。此外,医生检查确诊良性,可以不切除的肿瘤切除了不赔。

我的理解是,医生不能确诊是良性恶性,选择切除,同时切下来发现是良性的才能理赔。如果事前就肯定是良性而无需切除也切了,是不能赔的。

3 保费豁免

| 比较项 | 友邦加裕智倍保 PEU (可额外保障癌症2次理赔) |

保诚守护健康全护保 CIR2 (重疾单次理赔) |

保诚守护健康CIE (额外癌症2次+心脏病中风2次) |

| 保费豁免条款 | 自带保费豁免条款,适合于家庭互保, 如果配偶因疾病或意外身故,则另一方的剩余保费将被豁免 如果父母一方因疾病或意外身故,则儿童保单的剩余保费豁免 |

没有自带的豁免功能, | 早期疾病理赔后可以豁免1年的保费 |

总结:

– 首先,要再科普一下重疾险的原理:如果缴费期间,发生重大疾病理赔,那么后续保费是豁免的,这对每一个产品都一样。

– 其次,友邦PEU自带了家庭成员身故,豁免保费:即夫妻之间,如果对方由于疾病或意外不幸身故,自己这份保单的后续保费会豁免。儿童单,父母任何一方不幸身故,儿童单后续保费豁免。

– 保诚CIR2, 目前没有自带的保费豁免功能。

– 保诚CIE,在理赔早期疾病后,可以豁免1年的保费,总共可以豁免3次。

总体上看,觉得友邦的更适合家庭成员互保。CIE没有考虑这方面的功能。

总而言之,保诚希望通过CIE获得更多的市场竞争力,喜欢保诚的朋友也多了一个选择(以前只有CIR2和CIM可以选择),CIE这个产品符合目前市场主流产品的设计,保费也是是要高一些的。

也许有人会问,我到底怎么选,我觉得要看三个方面来评估:

A. 投保者自身身体情况,

B. 投保者的家族史,

C. 目前的经济状况。

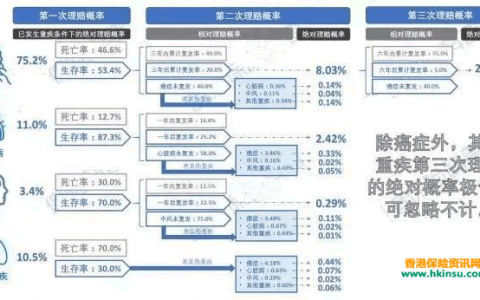

随着癌症10年存活率不断提高和复发率高的特点,CIR2这样癌症没有加强理赔的产品,现在已经不是主流。投保者更多会选择PEU,因为总保费和CIR2一样。是否需要心脏病和中风额外加强而选择CIE,就要看投保者自己的风险评估了。

最后,都是非常好的产品,如有不对,请看官指正。

评论列表(11条)

如何,看看

PEU vs CIR2

請指教

正在犹豫买哪个

请指教

CIE挺好的

PEU好一点哦

我觉得CIE挺好,就是保费比PEU稍贵些

很明显PEU要好过CIE。

@Candy Lam:你这写的不够客观,详细好吗

@匿名:请指教。