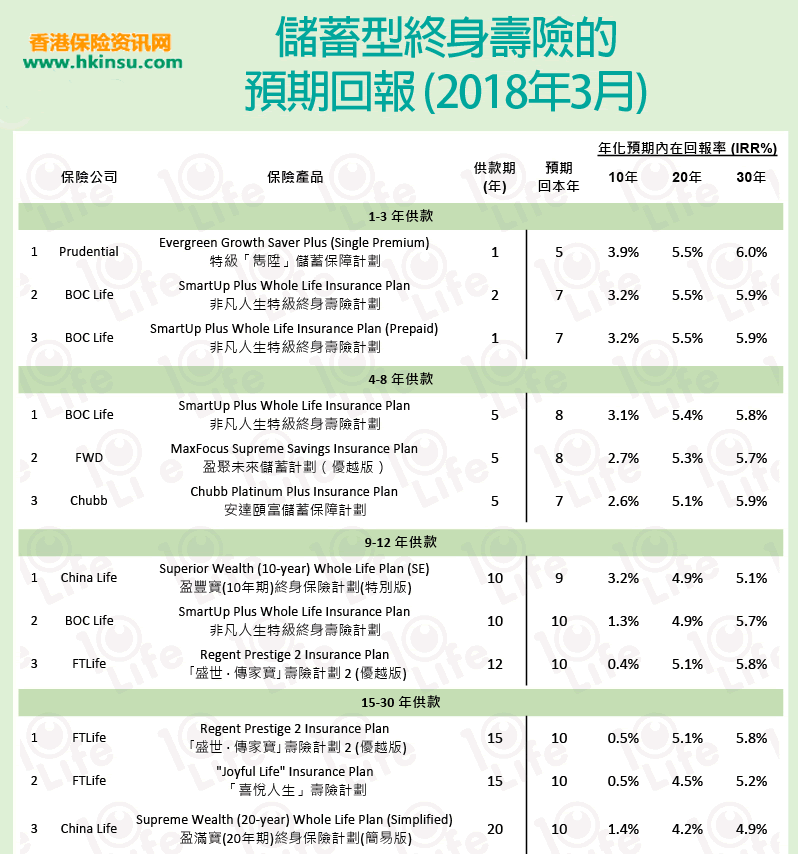

目前香港保险业市场上的终身寿险产品,一般都是客户为买房、退休、子女升学教育、甚至作为未来创业之用,那么这些产品回报率怎么样呢?经历了GN16政策,各家香港保险公司对自家产品都进行了调整,一般都是下调产品未来的预期收益率,那么到现在这些产品收益率到底如何呢?

供款期﹙或保费年期﹚

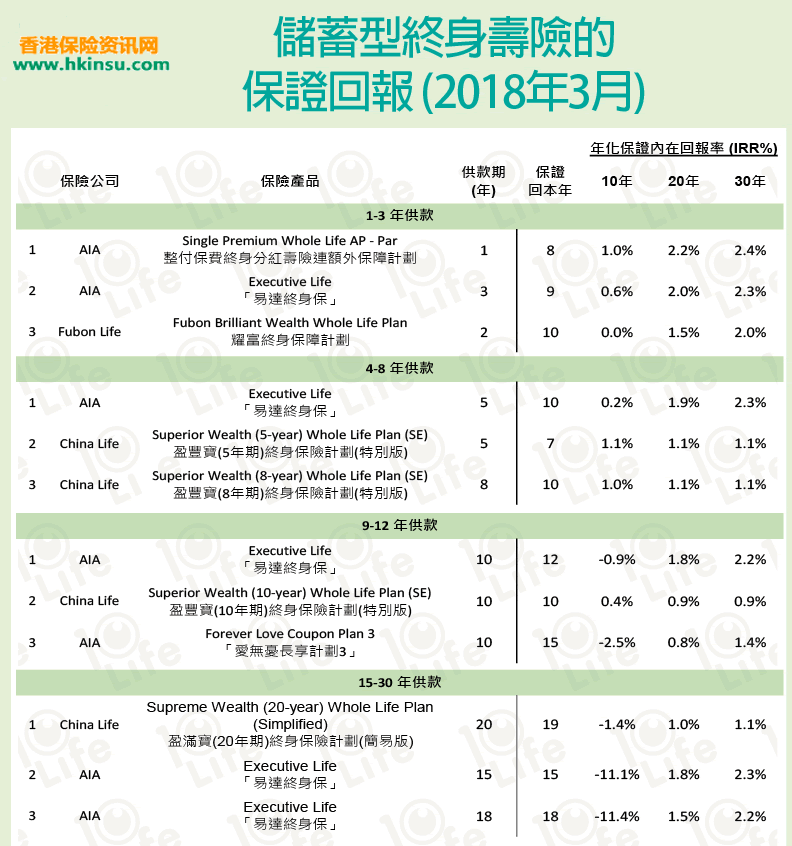

1-3年

4-8年

9-12年

15-30年

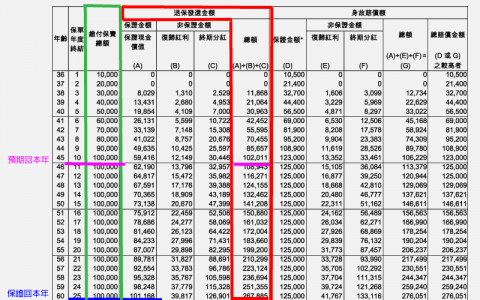

至于回报,于表达上,我们会因应上述供款期,计算出不同时期﹙10年、20年、30年﹚的年化内在回报率﹙IRR,Internal Rate of Return﹚,以量度这些「投资项目」的每年回报,您可以把它想像为,当您把钱储入银行的存款证,在指定时间后,所得到的年利率。不同供款期下,有不同的储蓄寿险产品的回报表现较佳。回报率可分为预期回报及保证回报。

预期回报

预期回报是根据保证现金﹙cash value﹚、及非保证的红利、花红、滚存利息等来计算的﹙见注1﹚,保险公司的宣传品或顾问通常以此数字,推销其产品的整体回报。在此再三提醒大家,预期回报是非保证的,保险公司将来派发多少红利,我们无法预测。依照产品的预期内在回报率﹙Projected IRR﹚来排序,以下是最新一期预期回报首3位产品。

保证回报

保证回报是基于保证现金来计算,代表保险公司有义务必须支付之最低金额,值得大家留意。根据产品的保证内在回报率﹙Guaranteed IRR﹚来排序,以下是最新一期保证回报首3位产品﹕

总结

购买香港储蓄型终身寿险,都想要一个很好的收益,香港保险资讯网建议大家多看看那些保证回报比较高的产品,因为预期收益真心不可靠。