先前我们给大家科普过:什么是保单现金价值?今天我们继续带来有关香港保险理财中的复利,相信大家都不会陌生,大家想一想,生活中哪些人说“复利”说的最多?

推荐各种理财的人:包括各类理财平台,投资平台,券商,基金销售公司,保险公司等等。

那么,什么是“单利”,什么是“复利”呢?

- “复利”,通俗地说起来,就是用收益不断地进行再投资,从而产生连续不断的收益。

- 而对应的“单利”,就是收益被不断取出变现,只有本金在不断地产生收益。

这就是两者的区别。

下面用具体数字解释下:

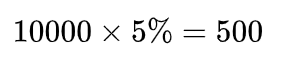

如果你投入10000元去做投资,每年的收益为r ;

例如:每年的收益为5%,则 r=5%;第一年的收益就是500元。

如果你每年都将利息取出来,剩下的继续投资,这就是单利;

如果你每年不取利息,而是将利息和本金合并,继续投资,这就是复利。

以第二年为例子:

如果是单利,那么第二年的收益还是500元:

如果是复利,那么第二年的收益就是525元:

和单利相比,多出来的这25元,就是500元的原本利息,在第二年产生的收益。

单利的终值计算公式为:(PR为本金,r为每年的收益率,n为年份)

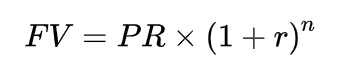

复利的终值计算公式为:

其实,对于大多数理财产品来说,过度宣传“复利效应”,都有一定的迷惑性,主要体现在:

1、需要连续地再投资:

各类理财产品在宣传的时候,都会说,如果复利5%或者6%,连续30年收益看起来就很高了。

但是其实,要做到这一点,前提就是:本金和收益需要连续地再投资。

对于流动性比较强的投资来说,这其实很难做到。

例如2014-2015年股市牛市的时候,大部分的流动性资产都会流入股市,之前积累的本金及收益被大范围套现。

对于流动性较差的投资,即中长线投资,这才是宣传的重点。反正在中短期之内,投资者也取不回多少本金,只能不断地进行收益再投资,从而产生复利效应。

2、收益的波动以及不确定性:

在各类理财产品的销售说明中,都会说,加入5%-6%的连续复利,每年不变。

这其实也是不可能的。

各类理财产品,除了跟随市场利率变化,会产生收益波动之外,其他各类因素都会导致收益在每一段时间都会有所不同,从而影响实际的“复利”效果。

3、系统性风险:

最后,系统性风险是连续复利的最大障碍。

系统性风险,用一句话来描述就是:覆巢之下无完卵。

一旦出险系统性风险,除非有很好的风险对冲工具,否则之前所有的“复利积累”都有可能毁于一旦。

因此,如果打算用复利做中长线投资而产生可观的收益,必须要了解以下的基本金融知识:

1、选择信用评级较高的金融公司;

2、选择合适的投资产品,包括其中债券及股票的投资比例;

3、有效地分散投资,不要只专注于一间公司或者一个产品。