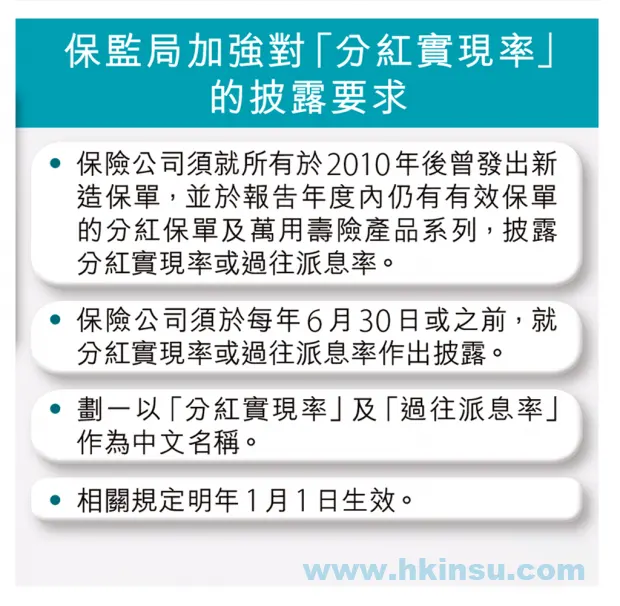

香港保险业监管局修订指引,包括要求香港保险公司须就2010年后曾发出的新保单,及仍有有效保单存在的分红保单或万用寿险产品系列,披露分红实现率(fulfillment ratio)和过往派息率(historical crediting interest rates),有别于修订前要求由2010年起,及于最近5年内曾发出新单的分红产品才需要披露的做法。新规定将于明年1月起生效。该局指出,有关修订目的是加强产品的披露和透明度,提升对投保人的保障。

分析认为,今次保监局修订指引,令保险公司难以回避披露要求,由于保单年期可能长达数十年,近年甚至有跨代的保单,故保险公司应持续作出披露,不该有任何披露豁免。

日前,保监局发布经修订的《承保长期保险业务(类别C业务除外)指引》和释义文件,当中包括,保险公司须就所有于2010年后曾发出的新造保单,并于报告年度内仍有有效保单的分红保单或万用寿险产品系列,披露分红实现率或过往派息率;保险公司须于每年6月30日或之前,就分红实现率或过往派息率作出披露,以及划一以「分红实现率」及「过往派息率」作为中文名称。

当局相信,透过扩大须披露分红实现率和过往派息率的产品范围、划一披露的时间和所使用的名称,潜在投保人可更有效地利用有关数据了解产品的过往表现,从而作为选择合适产品的其中一个参考元素。

本港大部分寿险保单都是分红保单,分红保单的回报一般分为保证利益及非保证利益(即红利),但保单年期可能长达数十年,保险公司能否实现销售时于利益说明文件所述的预计红利总额甚为重要。保监处(保监局前身)于2015年推出指引,要求保险公司就分红保单的非保证利益,披露分红实现率,以显示保险公司在实践派发预期非保证利益的表现,让潜在投保人在决定是否投保时作为参考的元素之一。比率接近100%代表保险公司接近达到销售时预期的非保证利益,比率低于100%则代表实际派发的金额低于销售时利益说明所述的数额。

一般而言,保单初期的预期红利较少,保险公司相对容易做到接近100%的实现率,保单愈接近后期,红利金额一般会较大,所以保单年度较后的分红实现率或更反映其长期表现。有市场人士称,现行的规定只要求保险公司在2010年后推出,及于近5年有出新单的产品才要披露分红实现率,部分保险公司涉嫌利用有关灰色地带,每年都推出新版的保单,只要近5年无卖旧版的保单,便毋须继续就旧版的产品作出分红实现率的披露。

保监局今次就披露分红实现率的释义是有进步,就保单持有人对资讯的需要而言却仍有不足,由于保单年期长,甚至有跨代保单,大部分红利通常在20年后才出现,他认为,应规定分红实现率最少要披露20年或30年以上,目前公开发布的分红实现率可以把同类产品系列及保单年期,如10年以上,累计计算,建议把分红实现率相对保单原本预期分红涵盖于在每年的年度报告,让每名保单持有人可以清楚本身保单的分红实现率。