之前我们介绍过:储蓄型保险与银行储蓄主要区别,今天我们从另一个角度来看二者的核心区别,主要体现在收益率、资金流动性、资金归属权和税收、安全性以及存款方式的区别。

一、收益率

储蓄险是复利计息的,也就是利息还会产生利息。而银行定存3年、5年是单利,利息不产生利息。增额终身寿是锁定了一个预定利率,目前是保底2.5%+1.5%分红,而银行定存最大的风险是,利率持续下行的风险,甚至未来可能趋近零利率甚至负利率。

我们看下单利和复利的差异:

单利计算:本息和=本金*(1+单利利率*期数)。

复利计算:本息和=本金*(1+复利利率)^期数。

一方面我们需要知道,银行的单利目前是一直在下降的,我们把银行单利算3%,随着时间推移两者间实际的差距:

另一方面我们看到,年限越久,差额越大。所以如果这笔钱短期内不用的话,一定建议使用复利的储蓄工具进行打理。

利率在持续下行,未来利率只会越来越低。

而储蓄险,可以终身锁定利率,收益白纸黑字写进合同,不用担心利率下跌的问题。

二、流动性

储蓄险:流动性相对较低,因为解除保险合同通常需要满足一定的条件,如等待期、保费缴纳满一定年限等。

银行储蓄:通常具有较高的流动性,存款人可以随时取款或使用银行账户进行交易。

三、资金归属权与税收政策

储蓄险:保单的利益归属可以灵活设计,如生存时谁能领到钱,万一被保人不在了这笔钱可以给谁等。此外,不同国家和地区的税收政策对储蓄保险的收益可能有不同的影响。

银行储蓄:存单上通常只有一个人的名字,如果存款人不在了,这笔钱将作为遗产进行继承。同时,银行存款的利息收入可能需要缴纳利息所得税。

四、安全性

储蓄险:是一种保险产品,投保人将资金交给保险公司,保险公司承诺在特定情况下(如死亡、疾病或保险期满)向受益人支付一定金额的保险金。其收益可能包括固定收益率、分红等,固收是确定的,黑纸白字写在合同,分红的具体收益取决于保险投资市场波动情况。

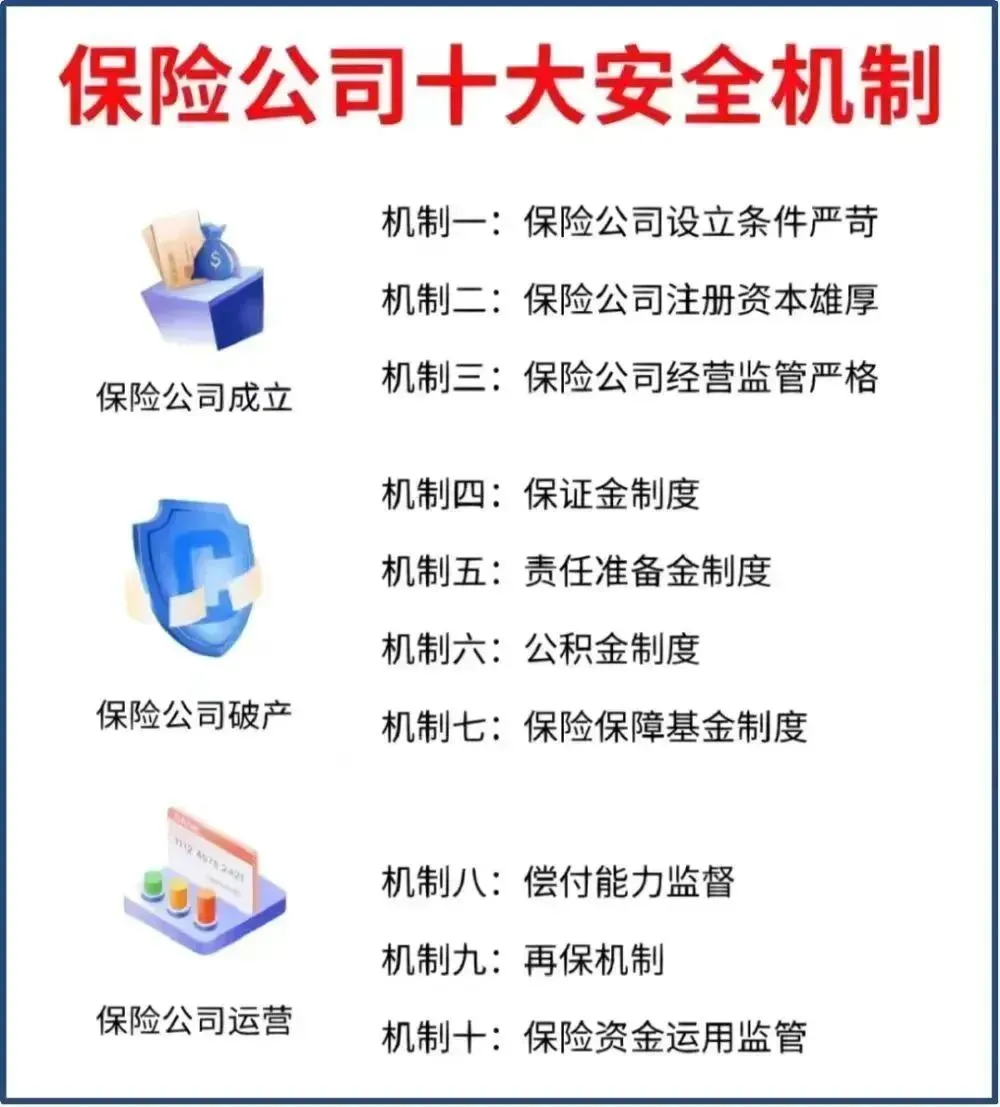

这边分享下保险公司的安全性,无论是大公司小公司,规划保单,是未来几十年的事情,保终身,万一保险公司破产了怎么办?

其实,保险行业监管是非常严格的,常见的有十大安全机制。

所以,基于中国保险行业完善的监管制度和保障体系,所以保险是安全的,可以放心选择。

银行储蓄:由银行作为信用中介,将存款人的资金借给需要贷款的企业或个人,银行负责偿还存款人的本金和利息。其收益相对稳定,但受到利率波动的影响。

单家银行50万额度内的存款绝对安全,因为拥有存款保险的保障。再者,大多银行由政府所控股,作为“第二财政部”,其破产倒闭风险极低。

五、存入方式不同

银行存款:要一次性存入,才能在定期内享受利率。

如果再有钱想存入,就要按照当时的利息计算。

保险:储蓄方式非常灵活,可以一次性存入,也可以分期存入,但从第一次存入时即锁定利率,未来存入享受的利率也是一样的。