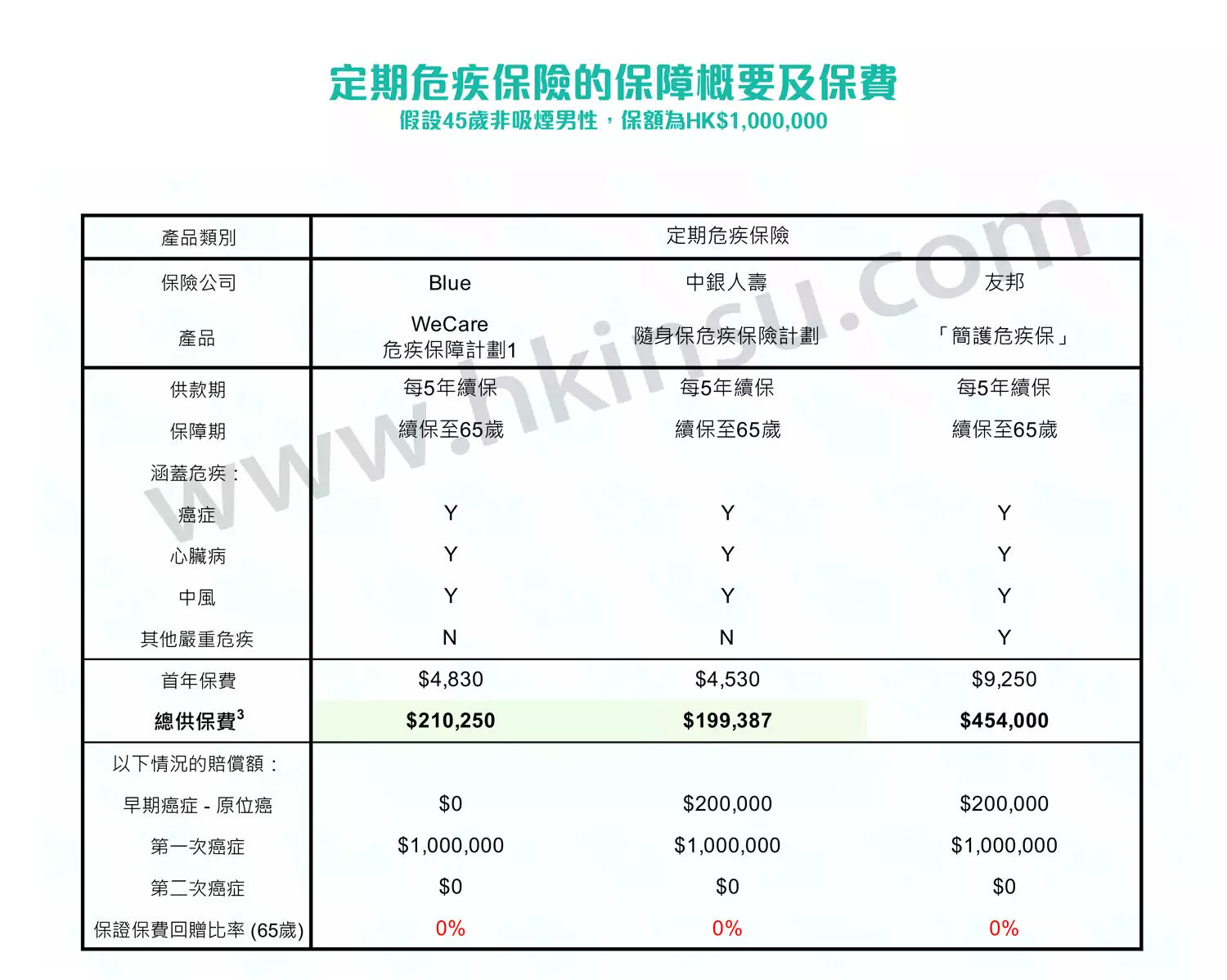

下列定期危疾保险中,香港友邦「简护危疾保」的受保疾病较多,而中银人寿随身保危疾保险计划及Blue WeCare危疾保障计划1就保障三大危疾。如果预算相当有限,同样是100万保障,定期危疾保险早年保费最平,首年保费介乎4500至9200元,早期的赔偿杠杆率也很高(赔偿额相对于已付保费)。由于产品每5年续保,于每次续保时均需加保费,根据现时保费表,到61至65岁时,每年保费将升至17000至40000元,所以如无索偿,总保费仍要20万至45万,保费不得退回。

定期危疾

定期危疾保险通常是保证续保的,但如果保险公司将产品下架,受保人便不能续保。另外,产品只有一次严重疾病的赔偿,索偿后保单便取消。