一直以来,香港保险都是内地高净值客户非常热衷的保险产品,相较于内地的保险产品,香港保险的定价会更有优势,同时作为美元保单,对于有资产配置多元化需求的家庭来说,购买香港保险也是资产配置的一种不错选择。

但近两年来由于香港地域局势的变化以及突如其来的新冠肺炎的冲击,香港保险正面临着一场寒冬,如何度过难关实现破局?这是摆在香港保险业监管局和香港保险公司面前的一道难题。今天我们就来聊聊最近有些困难的香港保险业。

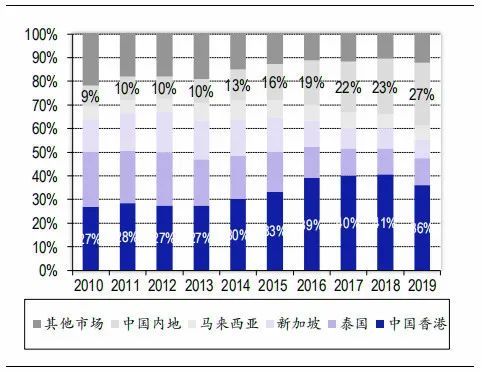

内地访客新单总保费连年下跌,4年缩水接近一半

自从2012年内地访客新单总保费首次达到香港保险业总保费的10%以上后,内地访客的购买力在香港保险业开始扮演越来越重要的作用,这一力量在2016年达到巅峰,当时内地访客新单保费占香港保险总保费比例达到39.3%,也就意味着香港保险业每卖出1万元的保险,其中有接近四成都是被内地访客买走。

在2016年的高峰过后,随后四年内地访客对香港保险的热情似乎有所减退,连年下跌至2019年的25.2%,缩水接近一半,这其中不乏国内保险产品越来越丰富以及香港地域局势变化的原因,而今年的新冠疫情则成为了制约香港保险业前进的重要因素。

8月31日,香港保险业监管局公布的统计数据显示,2020年上半年,香港保险业毛保费总额达3137亿港元,同比增长6%。但是源自内地访客的新造保单保费大幅下滑,同比下滑76.3%,为62亿港元,仅占香港个人寿险业务总新单保费的9.6%。

业务锐降,代理人离职潮,孤儿保单大面积出现,为了能够留住代理人,一向以要求严格著称的香港险企,已经有不少取消了考核要求。

更直观的数据来自于友邦和保诚这两家香港保险业两大巨头的半年报。

2020年上半年友邦保险总收益196.64亿美元,同比减少19%;上半年净利润21.97亿美元,同比减少43%;新业务价值14.1美元,同比下降37%。

保诚保险的业绩也出现恶化。以固定汇率计算,保诚亚洲新业务利润跌45%至9.12亿元,年度保费等值销售额跌34%至16.65亿元。单计香港业务,上半年新业务利润3.53亿元,按年跌67%。年度保费等值销售额按年跌64%,至3.88亿元。

针对净利润大幅下降的问题,履新不久的友邦保险集团首席执行官兼总裁李源祥在半年报中表示,2020年上半年,各地市场推出的遏制新冠肺炎疫情传播的措施,对面对面销售造成了限制,友邦新业务销售受到遏制传播措施较大影响,因而新业务价值下降37%。

通关能否成为香港保险颓势转折点?

现在有很多香港保险代理人把“通关”(能去香港)看作是新的希望。受新冠肺炎疫情影响,香港于今年2月8日起正式“封关”,内地抵港人士须接受强制检疫14天。而根据相关法律规定,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。这也就意味着内地客户想购买香港保险就必须要亲自跑一趟香港。

但通关的日期却因为新冠肺炎的反复屡次跳票,根据最新消息,香港特别行政区宣布,内地来港人士强制检疫规例延长至12月31日。加上近段时间北半球进入秋冬季节,新冠肺炎病毒在低温下更加活跃,所以目前香港保险业短期内还无法对内地访客是否能够顺利进港进行签单做出判断。

除去新冠疫情的影响,香港保险对于内地的访客来说还有许多不友好的地方,一是香港保单不受内地法律保护;二是存在汇率风险和外汇政策风险赔款、保险金给付以港币、美元等外币结算,消费者需自行承担外币汇兑风险。另一方面,内地居民个人到境外购买人寿保险和投资返还分红类保险,属于金融和资本项下的交易,是现行的外汇管理政策尚未开放的项目,存在一定的政策风险。;三是保单收益存在不确定性;四是保单前期现金价值低,退保损失大;五是需认真阅读保险产品条款。

所以对于香港保险业来说,近几年来内地访客保费不断衰退的表面原因是地域局势变化和新冠肺炎,但是更深层次的原因则是内地访客购保成本的加大以及内地保险产品的不断完善。

香港保险破局之道:加强数字化、做好本土化

经过数据分析我们知道,尽管受到新冠肺炎影响,但其实香港本土的保险订单受到的冲击并没有那么大。以保诚为例,2020年第二季度除内地的新单总保费高达295亿港元,和一季度的296亿港元基本持平。

而保诚在半年报中也提到半年报衰退严重的原因:“亚洲业务短期展望依然不明朗,其间任何有关限制措施都可能有变,因此我们在经营业务时需要保持灵活性。我们提前向新业务及代理人招聘全面数字化转型,让我们能够在一定程度上减轻销售所受到的影响。与内地的关境封锁,将继续对香港销售及新业务利润的短期展望产生影响。”

对于香港保险业来说,专业的服务、优质的服务一直是引以为傲的优势之一。但是在疫情之下,面对面的沟通突然受到了阻碍,我们假想一个极端场景:客户只能接受非常有限的线下接触,甚至只能线上营销、促成和服务;营销员的线下活动量管理、早晚会和培训都只能通过线上完成;内部员工都在家办公或者远程协作办公。上述场景并非完全因为疫情而出现,也许会因为消费者行为变化和数字化模式的改变而到来,就如淘宝、微信支付改变人们的传统行为模式一样,面对这样的场景,保险公司是否做好准备?

很显然香港的保险公司还没做好这样的准备,从保险科技的创新型企业来看, 香港保险市场已经落后内地一大截。我们曾经与香港 首家全数字化保险平台OneDegree 联合创始人兼CEO郭彦麟先生 聊过目前香港保险科技公司的现状,郭先生也表示: 尽管在近两年香港多了很多保险科技公司。但目前面临的难题是,这些公司的技术水平不 高,很大程序上源于香港在技术领域的落后,包括香港技术人才的缺乏。其次,疫情的影响造成了资金缺乏,对于技术公司而言,如何利用较高的含金量吸引投资者是很大的问题,包括运作模式。

但是疫情的冲击又不得不让传统的线下保险公司做出反思和改变,保险科技的趋势是无法被逆转。所以线上化战略和相应的转型就变得尤为的重要。在这样的趋势下,它们需要一方面会积极试水新模式、打造新能力;另一方面也会加强对传统模式的数字化和线上化,包括代理人基本法、承保理赔、内部管理流程、组织和人员协作方式等。

其次就是要做好本土化,内地市场作为任何一家险企都想要分一口的大蛋糕,如何在众多外企中脱颖而出,是香港险企所需要思考的。以友邦为例,自2014年以来,中国内地业务常年是友邦保险的“利润引擎”。2014年-2019年,友邦中国内地业务税后营运溢利增幅分别为38%、28%、29%、39%、32%,28%增幅,一直位于友邦集团各市场之首。

近年来银保监会对保险业的开放提出了一大批的新举措。如将原规定2021年取消外资寿险股比限制提前至2020年、放开保险资产管理公司外资持股比例限制、取消30年经营年限要求等,外资保险机构进入中国市场的渠道进一步得到拓宽。所以势必会有越来越多的外资险企进入国内,事实上,自2018年以来,银保监会共批准外资银行和保险公司来华设立80多家各类机构。

目前国内保险业依旧呈现代理人素质层次不齐、民众保险需求大的特点,外资险企的进场有利于进一步完善我国的保险行业体系,而香港保险公司受制于本地市场较小、地缘政治影响,想要获得更大份额的市场,做好本土化和保险科技的发展势在必行。

评论列表(1条)

疫情已经过去了。