香港几大保险公司每年都会发布上一年的理赔报告,很大篇幅介绍的都是医疗和重疾险理赔数据,那么我们应该如何选择重疾险呢?单次理赔还是多次理赔呢?今天我们就仔细比较一下。

香港近年医疗费用不断攀升,根据医务卫生局的资料显示,在1989/90至2019/20年度期间,香港在医疗卫生总开支的每年平均涨幅为5.6%。因此,及早为自己和家人策划好健康保障至关重要。购买危疾保险计划是应对健康风险的方法之一,若受保人患上符合保单定义的疾病,保险公司会作出一笔过赔偿,以减低因患上危疾所需承担的财务风险。

单次保障一次赔偿后终止

危疾保险计划大致可分为「单次保障」及「多重保障」。顾名思义,「单次保障」在受保人确诊保单内定明的严重危疾,并获保险公司发放一笔过赔偿后,保单就会终止。而「多重保障」则允许受保人,在获得首次赔偿后可就指定严重危疾提供持续保障,惟设有等候期,保障额及次数亦会因应罹患的疾病、投保的保险计划而有所不同。

多重保障赔偿后持续保障

单次危疾保障的结构相对简单易明,而且保费较低,对于预算有限的人士而言是不错的选择。至于提供「多重保障」的危疾,则适合有一定经济能力且希望有较多保障的人士。须知道,随着人均寿命延长,危疾复发的可能性亦会增加,但在医疗技术不断进步及适当治疗下,存活率亦得以提高。

一般而言,严重危疾的基本保障,即第一次严重危疾赔偿,大部分危疾保险计划的保障期可至100岁。至于多重保障的保障期,目前市场上大部分相关危疾产品列明可保障至85岁。

要了解不同计划保障条款

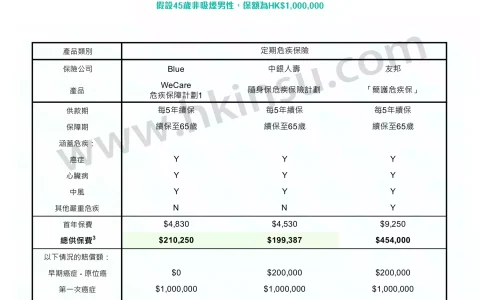

购买危疾的目的是希望不幸患病时能够得到保障,因此要清楚产品特色才能拣选适合自己的方案,而最高赔偿百分比和个别危疾最多赔偿次数就需要留意。提供「多重保障」的危疾保险通常会针对主要危疾(例如癌症、中风、心脏病等)作出多次赔偿,个别危疾赔偿次数设有上限。最高赔偿百分比自然亦有所不同,近期市场上有新产品的最高赔偿百分比为投保额的1000%。

不同多重危疾计划的保障年期、最高赔偿,以至个别危疾赔偿上限都不尽相同,考虑投保前应寻求专业理财顾问意见,认清差异,比较及分析。

医疗发达令病人存活期有所延长,同时令医疗开支增加,单次保障能减低第一次患上危疾所需承担的财务风险,而多重保障则能建立更安心的健康防护网,尤其是一些复发率高的危疾,免后顾之忧。不同保险公司的危疾保险均有不同特点,最重要是投保前了解清楚产品条款及细则,再作决定。