当家中天花板的四个角落都有漏水风险时,如果您只选择在其中一个角落进行最彻底的防水处理,却忽略了其他三个角落,那么当暴雨来袭时,家中仍有可能发生漏水情况。这与您购买单一保险并将保障金额调高至最高,却忽视其他潜在风险导致的保险缺口类似。事实上,各类型保险应该相互搭配,才能实现真正的全方位保障。

案例一:只投保伤害保险,忽略重大疾病保障

30岁的张先生,平时有规律运动并保持均衡饮食,认为自己面临的风险主要是意外,因此只购买了伤害保险。某天在工作时,他突感胸口剧痛,倒下后被送医检查,诊断为急性心肌梗塞,需立即进行冠状动脉绕道手术。然而,尽管这次事件发生迅速且看似符合伤害保险对意外伤害的定义,但心肌梗塞属于疾病范畴,应该由重大疾病保险来保障,而非伤害保险。

案例二:只投保住院医疗险,无法承担癌症治疗费用

45岁的王小姐在乳癌筛检中被诊断为初期乳癌,且属于复发风险高的HER2阳性乳癌患者。尽管她接受了手术及化疗,但医生建议她使用抗HER2标靶药物。然而,由于健保仅对淋巴结转移的患者给付,王小姐需要自费近百万医疗费用。经过检视,王小姐发现自己投保的住院医疗险只能在住院时给付,并无法涵盖这些门诊治疗。因此,若她有购买癌症险或重大疾病险,将能有效减轻治疗费用及收入中断的负担。

什么是「除外责任」?

「除外责任」指的是保险公司在特定情况下不予理赔的保险事故。保单中会详细列明哪些情况不被保险保障。例如,若被保险人因犯罪、故意自杀或其他故意行为导致的事故,保险公司将不予赔偿。这样的规定主要是防止道德风险,防止不当索赔。

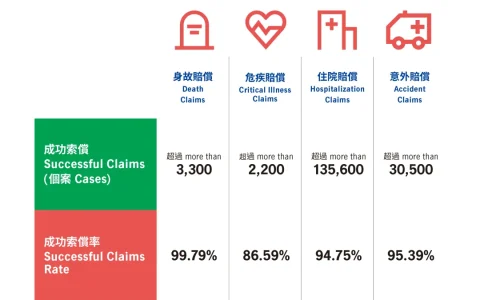

现在,您已经了解了不同保险类型应该相互搭配,才能提供全面保障。如果您对保险产品感到困惑或不确定是否有遗漏关键保障,别担心!永丰保险提供专业的保险规划与咨询服务,协助您构建完整的保险防护网,确保您的生活无后顾之忧。