购买香港美元储蓄的朋友,最关心的就是收益的问题,心里存有疑问,收益率能达到保单计划书说的那样吗?作为一名专业的保险公司代理人,也经常会去研究这些问题,影响美元储蓄保单的收益实现率高低因素有哪些?

大概是远远超越保准普尔500指数的水平

从1927年的标准普尔500指数开始,到现在差不多90年,正好和这个case的周期相同。在这漫长的90年间,标普500的年均涨幅是5.6%。看似与6%的复利率相差不多,但其实相差了90年的复利增长。

标准普尔500指数(1927-2017)

我如果站在这里保证,肯定可以实现!如果是这样的话,那肯定是我疯了。我确实是不知道,但是也并没有关系,因为我估计也没有人知道。如果大家认识知道这个答案的人,请马上推荐给我,我要向大师好好学习学习。

那么既然我们都不知道它能不能做到这样的收益率,我们是不是没必要再买了?

这个问题类似于“我们不知道这支股票会不会涨,我们是不是没必要再买了?”“我们不知道房地产会不会涨,我们是不是没必要再买了?”。股票、房地产等等,不都这样没有一个明确的收益,而大家买股票,买房地产等等不也照样很欢快嘛。

反而是有比较明确收益的东西,诸如国债、定期存款,大家却没有什么兴趣。

我们做出各项投资,背后都会有个人的投资逻辑,简单来说,就是会有自己的判断依据。比如投资某个股票,我们的投资逻辑可能是“该公司历史的财报非常漂亮”“该公司所在的领域,受国家大力扶持的”“该公司是行业领头羊”等等。

那么在美金储蓄里,也是一样的,我们也需要有自己的投资逻辑,而我们在美金储蓄里的投资逻辑,主要是依靠什么内容呢?

我想大概有两点,内部因素和外部因素。

内部因素是公司实力与运营状况和历史分红实现率;外部因素是保险公司所在地区/国家的金融经济政治环境。

就拿香港友邦来说,其是恒生指数(市值最大且交易最活跃且在港交所主板上市的49家公司)第三大成分股,次于腾讯和汇丰,又高于建行、中国移动、工行、中国平安等。简单来理解,友邦即是保险业中的腾讯,保险业中的汇丰。

同时,在保险领域很重要的偿付比上,其也达到了427%。简单来说,假如一位客户索偿一次是拿1,则友邦总共能够赔到他4次。再简单来说,如果有客户需要取1块钱,那么友邦就有4块钱来做支撑。

虽然说偿付比越高,我们的资金就越安全,但偿付比在很大程度上,是用来保证“保证收入”的。但在美金储蓄中,尤其是英式分红美金储蓄中,非保证收益才是占大部分的收益。那么,什么因素才能保证非保证收益呢?

当然是一家保险公司的投资组合和由此累积的自由盈余。

投资组合决定了整体的收益和风险,而累积的自由盈余,则是单独的一个资金池,对每年派发的红利起调节作用。我们可以把自由盈余这个池子当做一个水库,它本身有相当大的体量,在枯水期放水,在丰水期积水。

还是以友邦为例,其最新的自由盈余达到了110亿美金,整体的投资组合也相当稳健,绝大部分的资金集中在可投资级债券上,波动较大的股票所占比实则较少。

理论上讲,这句话确实有道理,不过,历史数据肯定非常有参考价值,因为我们对于未来的预测,基本都是基于历史数据,历史也总是惊人的相似。道理很简单,如果让你在一家历史分红实现率100%的公司和历史分红实现率不太优秀的保险公司中选择,你觉得你会选哪个?这个就好比读书学习,一个学生如果成绩一直都很好,那么他一直好下去的概率就很大,而如果一个学生的成绩没有那么优秀,那么他是有可能在后面好起来,但是概率可能就比较低。

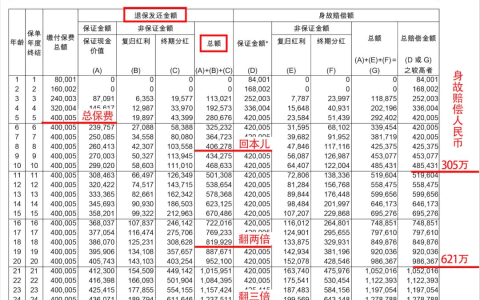

以下是友邦部分产品的实现率