香港重疾险相信大家都不陌生,那么香港的重疾险可以做到,不幸患有疾病,保险公司给钱,身体健康,后期会连本带利一起返还,而且金额非常高,今天我要说的是友邦的二款王牌重疾保险。

一:加裕智倍保

这款产品是由53种严重疾病+1种非严重疾病+39种早期疾病+7种儿童疾病一共是100种疾病组成,如果成年人购买即送93种疾病,产品额外有个升级保障10年赠送50%的保额,简单来说就是在10年内出险理赔,额外赠送50%的保额,如果10年内没有用到这个额外赠送保额可以在第9年的时候向保险公司申请免费转换一份人寿产品,关于恶性肿瘤定义也是比较宽松,无需等到末期就可以提前理赔,具体的细节请翻看我此前的关于疾病定义文章。

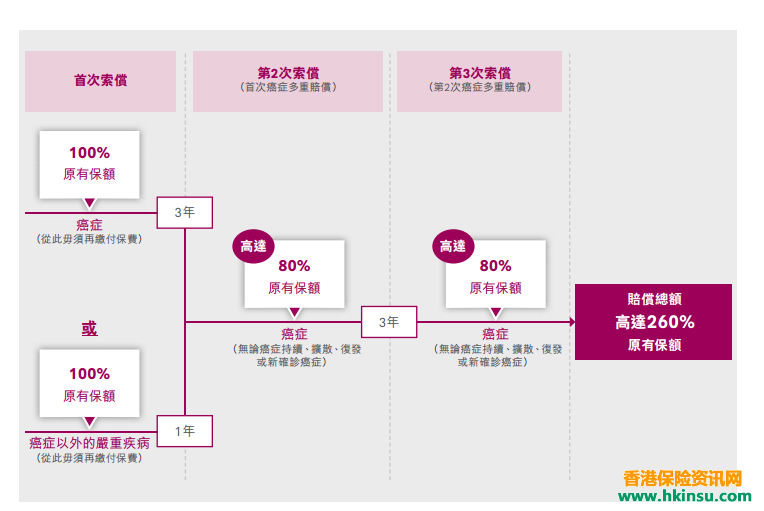

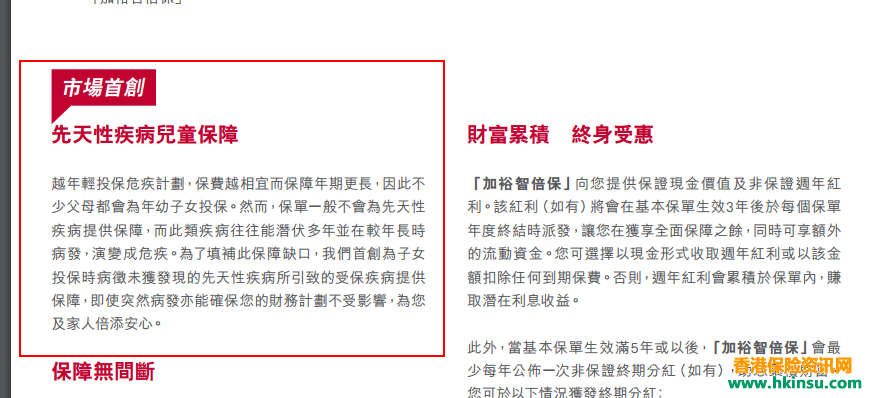

这款产品是升级版本,主要与普遍版本的区别就是一共保障115种疾病,癌症最多三次理赔,癌症的第二次理赔与第三次理赔期限为三年的等后期,多了两项市场首创,可保先天性儿童疾病、父母为孩子投保,如果父母出现意外,孩子的保费可以免缴等优点。

下面是说一下价格。

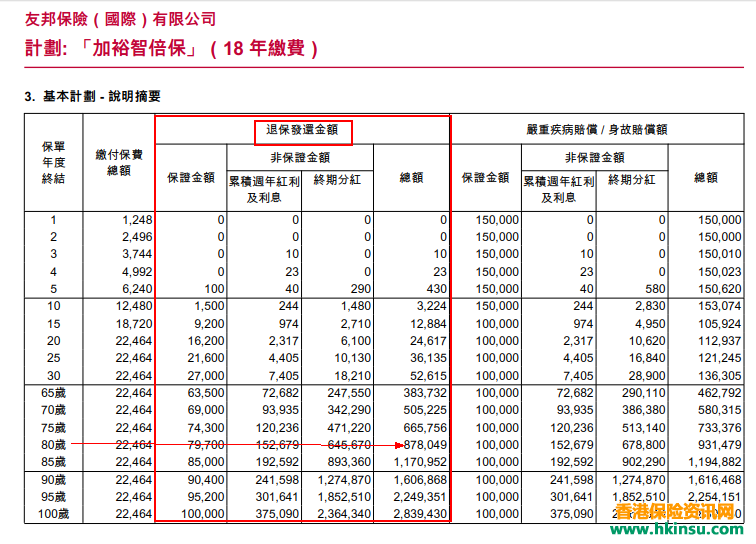

还是1岁男孩,购买10万美金保额,约66万人民币,每年缴费1248美金,约8200人民币,缴费18年保费总和是14.8万人民币,比普通版本贵9%这样。

还是80为例,退保是87万美金,约574万人民币,比普通版本少一些。

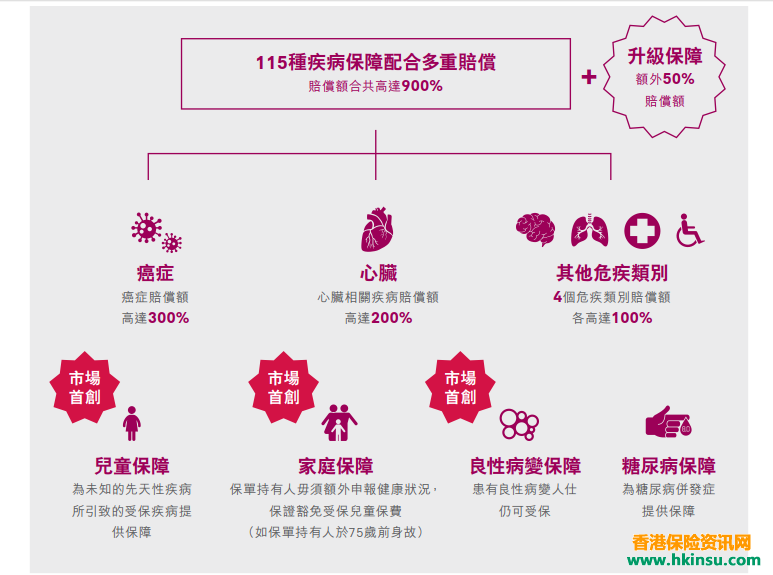

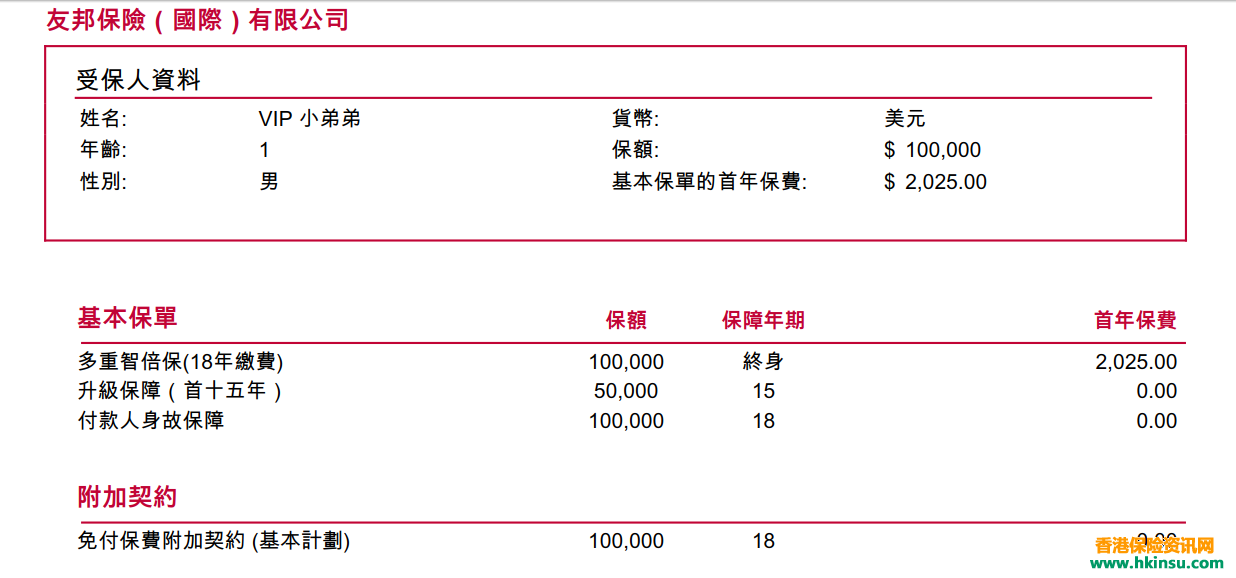

第二 :多重智倍保

这款产品可以说是友邦的最全面重疾产品,除了加裕倍安保加强版本的所有优点外

特点+1:提供全面的糖尿病的保障。

特点+2:升级保障赠送15年的50%保额。(普通是送10年)

特点+3:共三项市场首创优点,第一先天性儿童疾病可以保障,第二已患有的良性病变可保障,第三父母为孩子投保,如果父母不幸身故,孩子的保费将豁免。

特点+4 :最多可以赔偿基础保额的900%,如果购买10万美金保额,可以最多赔偿90万美金。

下面说一下价格。

还是1岁男孩为例,购买10万美金保额,约66万人民币,每年保费2000美金,约1.3万人民币,相比加强版本贵60%左右的保费。

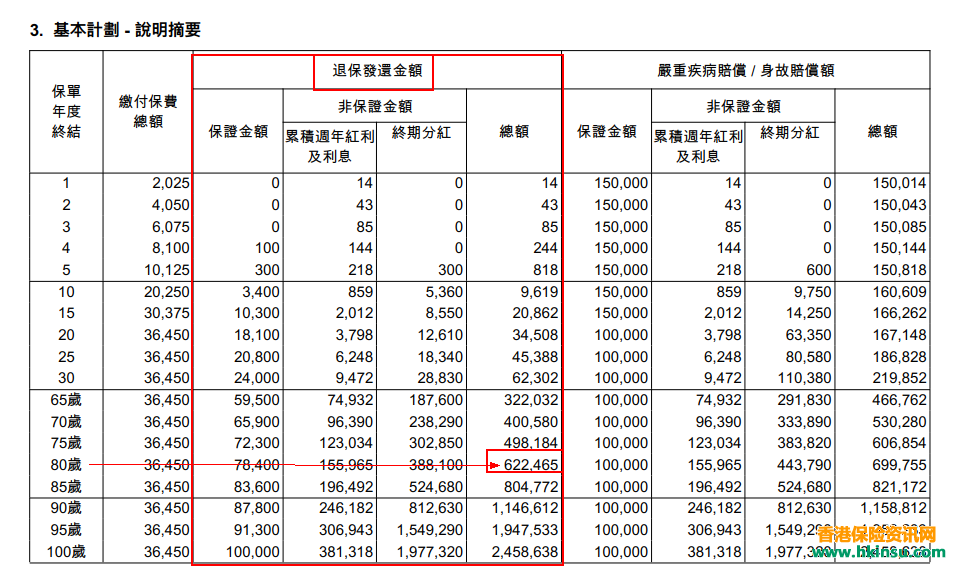

还是80岁退保为例,一次性可以拿回62万美金,约400万人民币,相比加强版少一些分红,但是从产品的全面保障来看,这款产品是最好的,可以说终身买这一份重疾产品就足够了,理赔一次后保单继续生效,最多可以理赔9次,那么以上是友邦三款王牌重疾产品的详细介绍,可以说每个产品的特点优势都不同,主要是看我们的需求以及想法,然后来选择合适的产品。

评论列表(5条)

不错的重疾险计划,还不错

我想买这款保险,看起来比内地的好很多啊

@leslie:香港市场自由度更大,监管更好,保险公司可投资的项目更多,所以往往可以给客户提供包装全面而且价格合理的产品。

国内保险起步的晚一点,不过近几年的发展也是势头强劲。

我是香港友邦的理财顾问,如果你对这款保险有兴趣可以联系我

我觉得多次理赔的那个不怎么样,一个人哪有那么倒霉啊,理赔9次,早没命了,前一个加裕智倍保就不错,请问怎么联系你们呢?

@jin小菌:哈哈,就像大话西游里面 “如果非要在这份爱上加上一个期限,我希望是…… 一万年”。 其实谁能活一万年呢,不论是两千万的保额,还是9次理赔,都是说明友邦无上限啊。

我是香港友邦的理财顾问,可以联系我