目前香港保险市场主流的产品大多属于分红保险,包括最常见的重疾险与储蓄险(也就是终身寿险)。分红保险很受消费者欢迎,一方面分红可以为保障型产品带来不断“增长”的保额用以抵御通货膨胀,另一方面消费者还可以与保险公司一同分享公司的投资收益。

然而,分红保险的“好”与“坏”在业内一直存在争议。因为“分红派发并非保证”,保险公司如不谨慎设定假设,科学管理公司的分红储备金,很容易使保单的分红收益与消费者的预期大幅偏离,引起消费者的不满。部分分红产品计划书演示收益“虚高”,以及销售人员对“分红非保证”避而不谈,都是香港保险市场目前存在的问题。

于是,香港保监处于2017年1月1日施行「指引十六」(GN16 – Guidance Note on Underwriting Long Term Insurance Busines),强制要求保险公司在自己的主页上公布过往五年分红保险的红利实现率及过往派息记录,同时需要说明分红的计算方法。www.hkinsu.com

那么,保险公司为什么喜欢开发分红保险产品?仅仅是因为保单分红可以让保额“长大”吗?保单分红有多大可能按照预期派发?保单分红的派发机制又是什么?

这次的文章,让我们来好好聊聊分红保险,了解一下分红保险存在的意义究竟是什么。

什么是「分红保险」

分红保险(Participating Insurance)是一种为保单持有人派发非保证分红(Non-Guaranteed Dividends)的保险合约。保单持有人与公司会按照一定比例“分享”保险公司销售该保单所取得的利润。大多数保单都拥有「周年分红」(Annual Dividends),即每年都会派发的分红;部分保单还会设置一个在保单生效若干年后才会派发的「终期分红」(Terminal Dividends)。

「分红保险」有哪些优点和缺点

优点

1、保单的保额会随时间不断增长,用以抵御膨胀所带来的货币贬值;

2、保单持有人可与保险公司一同“分享”公司在经营保单中产生的“可分配利润”;

3、分红保险可以大大平滑公司在经营风险过程中产生的利润波动。

缺点

1、由于保单持有人可“分享”公司经营的利润,分红保险的价格通常比非分红保险要高;

2、分红并非保证派发,有可能造成保单的分红收益与消费者的预期大幅偏离,引起消费者的不满;

3、在销售过程中,分红可能导致比较严重的销售误导。

「分红重疾险保单」的利润来源

说到一张分红重疾险保单的利润来源,就不得不说一下重疾险的定价。通常,一张分红重疾险保单的成本是由以下几个部分组成的:

死亡给付金额

重疾给付金额

退保给付金额

佣金

保单管理费用

终期分红

税

以上“保单成本”加上公司为这张保单所设定的“边际利润”(Profit Margin),就得到了公司所要为这张保单收取的保费。由于保险公司所经营的是未来不确定的“风险”,因此在定价中,所有的金额都是基于定价假设(Pricing Assumptions)计算的,包括死亡发生率、重疾发生率、退保率、费用率、定价利率等。www.hkinsu.com

保险公司在经营过程中,如果发现实际经验与定价假设出现了“偏差”,就有机会获得额外的利润(或亏损)。如果这张保单是分红保险,那么这部分额外的利润就称为“可分配利润”。实际经验与定价假设的“偏差”主要有三个方面,也就是精算利源分析中所用到的三差:“死差”、“费差”与“利差”。

公司通过“三差”赚取利润的举例

死差 – 死亡率差异

例如,公司在定价时使用了0.1%的死亡发生率。假如公司在经营中发现,由于医疗条件的改善,实际的死亡发生率只有0.05%,说明公司的实际经营情况比预期要好,公司通过“死差益”获得利润。

费差 – 费用率差异

例如,公司在定价时使用了8%的保单费用率(保单费用主要用以支付公司管理保单所产生的人工费、IT系统维护费、职场租赁费等)。假如公司在经营中发现,由于公司更新了计算机系统,大大减少了保单维护所需要支付的人力成本,实际的保单费用率为7%,公司通过“费差益”获得利润。

利差 – 利率差异

例如,公司在定价时使用了3.5%的定价利率(也就是保单未来现金流的折现利率,反应了公司对未来投资收益的预期)。假如公司在经营中发现,由于投资端的投资收益优于预期,给公司带来的实际投资收益率为5.0%,公司通过“利差益”获得利润。

“不利情景”所带来的利润波动

上面例子中所提到的、为保险公司带去利润的“死差益”、“费差益”、“利差益”,都发生保险公司实际经营情况优于预期的情况下。而实际上,保险公司的经营情况可能恰好相反,有可能因为实际经验相对于定价假设的不利偏差而引发亏损,尤其是对定价“精准度”没有太高把握的“新型产品”。

举个简单的例子,目前癌症的治疗方法不断改进升级,而保险公司对于未来癌症的复发率绝无可能做到准确地预估,因此只能使用更加“保守”的定价假设,以防止未来实际经营情况出现不利偏差。

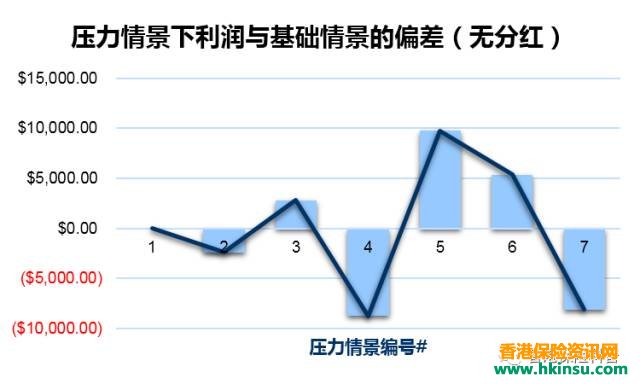

保险公司的精算部通常会用一系列的“不利情景”来测试产品的利润波动(也称为压力测试) 。为了方便大家理解,我们用一个实际例子来解释:

情景1:基础情景(实际经营情况与定价假设完全相同)

情景2:死亡率上升(不利变动)

情景3:死亡率下降(有利变动)

情景4:重疾发病率上升(不利变动)

情景5:重疾发病率下降(有利变动)

情景6:投资收益率上升(有利变动)

情景7:投资收益率下降(不利变动)

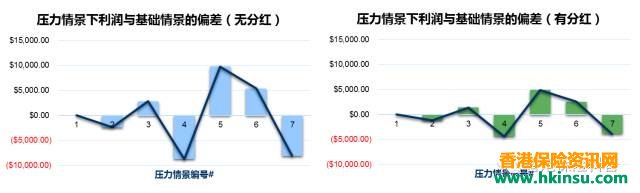

如果被测试产品是一款“非分红”重疾,则7个情景的不利变动与有利变动给公司利润带去的波动情况如下图:

如果被测试产品是一款“分红型”重疾,则7个情景的不利变动与有利变动给公司利润带去的波动情况如下图:

将两张图片放在一起对比,可以清晰地看到:“分红型”重疾险保单在压力情景下给保险公司带去的利润波动远小于“非分红”重疾险保单。

其实以上的结果很容易理解。“分红型”产品的定价,相当于在“非分红”产品上面加了一层“垫子”,用来吸收实际经营中可能出现的不利变动。如果发生不利变动,“垫子”可以用来吸收一部分损失;如果发生有利变动,“垫子”则会以一个较大的比例,以分红的形式返还给保单持有人。

对于保险公司而言,经营“分红型”的保险产品,风险更小,收益更稳定。

“分红型”产品的“共命运”特性

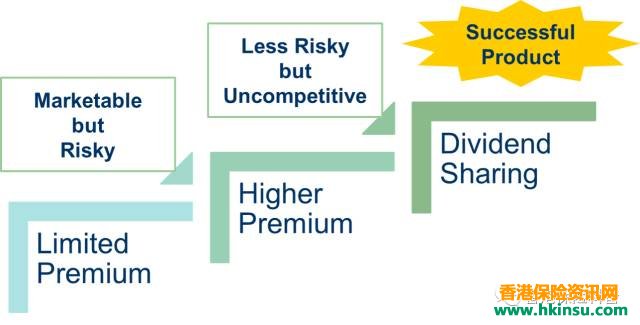

正如上面指出的,由于“分红型”产品采用了更加“保守”的定价假设(包括更高的重疾发生率,更高的保单维护费用率与更低的定价折现率等),自然会导致保险产品价格的上涨(相对于同样保险责任,但不分红的产品)。

如果公司的实际经营情况优于预期,则保单持有人可与公司一同分享利润;如果公司的实际经营情况不及预期,则投保人多交的保费会用来补贴公司的经营亏损。而同时,由于公司在定价时采用了相对“保守”的假设,因此实际经营情况优于“保守”假设属于大概率事件。

“分红”这样一种产品设计,实际体现了保险公司与保单持有人一种“共命运”的特性,这在我看来,对双方是一种共赢的局面:消费者用合理的成本来获得风险保障,保险公司在经营风险的活动中赚取合适的利润,避免了“消费者占保险公司便宜”或“保险公司赚取高额利润”情况的出现。

总结

简要总结一下本文所提到的几个要点:

1、分红保险(Participating Insurance)是一种为保单持有人派发非保证分红(Non-Guaranteed Dividends)的保险合约。

2、“分红保险”是一把“双刃剑”,有优点,也有缺点。优点包括:保额增长可抵御通货膨胀,保单持有人可分享公司经营利润,公司经营分红型产品风险更低;缺点包括:分红产品价格更贵,分红非保证,容易造成销售误导。

3、分红保险的“可分配利润”来源于“三差”:“死差”、“费差”与“利差”。“三差”就是实际经营情况与定价假设所出现的“偏差”。

4、只有来自于“三差”的利润才属于保单持有人的“可分配利润”,保险公司在定价中所设置的边际利润(Profit Margin)并不会拿来与保单持有人分红。

5、“分红型”产品的定价,相当于在“非分红”产品上面加了一层“垫子”,用来吸收实际经营中可能出现的不利变动。

6、“分红型”重疾险保单在压力情景下给保险公司带去的利润波动远小于“非分红”重疾险保单。

7、“分红”的产品设计体现了保险公司与保单持有人一种“共命运”的特性,对双方是一种共赢。