2017年对于香港保险市场来说,从巅峰慢慢开始衰退,随着内地客户赴港投保热度的降温,年初香港保监会要求香港各大保险公司公布储蓄分红产品近5年的分红数据,随后各大香港保险公司下调储蓄分红险的预期收益,或者进行产品的升级换代,任何热门产品,都会降温,都会沉淀,坚持下来会厚积薄发,相信香港保险市场也是,专业的金融服务精神,历史悠久的金融市场,健全的金融法律法规,下一次香港保监会公布的数据,较之前应该会比较靓丽。

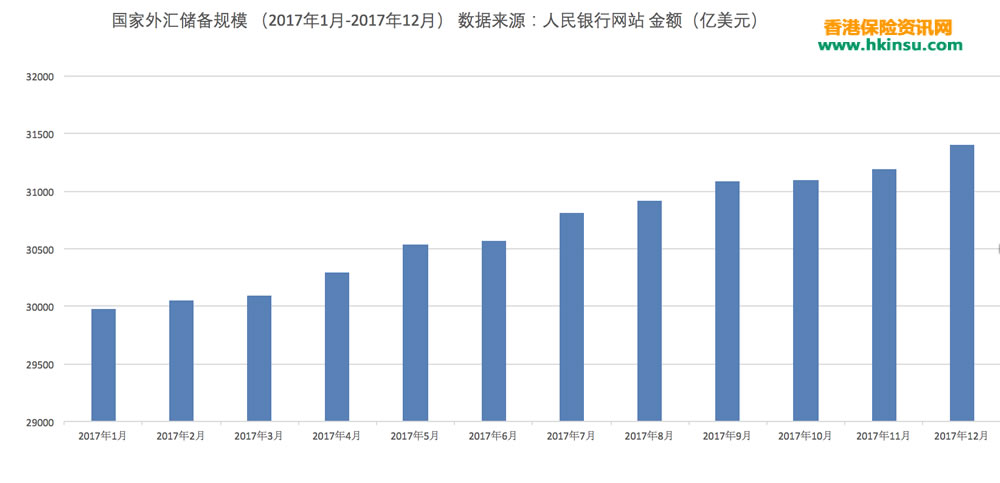

从中国内地公布的外汇储备数据来看,早已突破3万亿的红线,2017年连升11个月,外汇储备规模自1月降至29982亿美元后稳步回升,年末较年初上升1294亿美元,升幅为4.3%。2017年,我国宏观经济运行总体平稳,保持稳中向好的态势,推动跨境资金流动更加稳定平衡。国际收支形势稳健为外汇储备规模连续稳步回升提供了保障。涉及到一个很重要的就是跨境资金转移,香港保险在去年成为很多内地人资金出海的一种方式,香港某保险公司的一款储蓄分红险,甚至成为内地金融监管部门打击的对象,很多几百上千万美元保费的趸交,一看就是不正常的资金流动,正常买保险理财的人是不会选择这样激进的缴费方式的。

之后出台的个人外汇管理办法,更加严控资金的外流,5万美金成为一个年度个人外汇的最高限额,同时禁止国内公民购买境外的储蓄分红产品,其实这点并没有必要,合法的收入所得,是不受限制的。在六月份,央视发布保监会严打非法销售香港保险的通知,让事情达到顶峰,一些违规的网站和微信公众号,还有公司受到处罚,但是目前情况来看,互联网上销售香港保险的现象依然很严重,国内的搜索引擎,例如:百度、360、搜狗、神马等依旧有人在上面做香港保险的广告,不知道保监会到底是在打击香港保险,还是睁一只眼闭一只眼,反正本人是看不懂。

典型案例1:2016年12月,保险监管部门排查发现,“深圳市××财富投资发展有限公司”经营的微信公众号“××财富”宣称,可结合信托、私人银行、香港保险、国际债券等,以国际的视野为客户配置资产,实现财富的保值增值。该微信公众号主要宣传介绍香港保险产品,邀请客户“一起去香港买保单”,同时推介“购买保单有优惠、累积积分兑换增值”活动等。经查,该经营主体数次非法招揽内地消费者赴香港购买保单。相关材料显示,2015年2月份“××财富高级理财师”曾带领16名客户赴港完成了16份保单。微信公众号还以“3月首发HK签单活动 收获满满”“8月第二批赴港签约客户完美收官”等为题,配发多幅活动照片,宣传“保单签约团”赴港相关活动。目前微信公众号“××财富”已被依法关闭。

典型案例2:2017年1月,保险监管部门排查发现,深圳前海××资产管理有限公司”通过其经营的网站和微信公众号“保×财富”“港险××”“港保××”,推荐销售香港保险公司产品。网站自称“香港保险私人订制专家”,为大陆消费者提供香港保险购买、代理、订制及售后等服务,并声称“截止2017年2月,累计服务内地去香港投保客户人数上万人”;微信公众号则宣称“专注提供香港保险服务5年,已服务近8000多名客户”。经查,深圳前海××资产管理有限公司不具备境内从事保险中介业务资质,却在公司网页、微信公众号,以及深圳市市场监督管理局商事主体信用信息平台中声称业务经营范围包括保险经纪和代理业务,并且通过网站及微信公众号公开宣传推荐香港保险产品。目前上述网站及微信公众号已被依法关闭。上述案例,转载于中国保监会网站!!

笔者从多个香港保险公司代理人或者经纪人公司了解到,目前内地居民赴港投保主要选择的是重疾险和一些小额的储蓄保单,从香港保监会之前公布的数据来看,也是印证了这一观点,新增投保数量在增长,但是投保金额却没有明显的上升,说明重疾险数量并没有减少,因为重疾险的保费比较小,大额的储蓄险相对减少,因为保费比较高,从这一现象可以得出,目前内地居民购买香港保险相比以前更加理性,可以说这些人买香港保险就是为了买保障的,而不是那些趸交的储蓄险客户。

相信2018年,香港保险市场比2017应该会好一些,各家保险公司产品的竞争,最终受惠的是普通消费者。

评论列表(1条)

作为一个消费者来说,香港保险确实比内地保险优秀,能满足我们家庭的要求,这点就够了,还有就是香港保险的条款比较简单,没有内地那么复杂,相对比较好理解,这点也是我们看中香港保险的原因,保险公司代理人很专业,很多都是硕士学历的,而且专业对口,给人一种很舒服的感觉,不像内地那种,大妈都开始卖保险了,培训几天上岗, 就挂一个理财经理的牌子。