017 年香港的重疾险市场竞争非常激烈,友邦于 6 月 30 日推出全新的多重赔付重疾产品【多重智倍保 SEU 】,今天阿莉向大家介绍一下这个新产品,并且与保诚【守护健康危疾加倍保 CIM 】做个对比。

多重智倍保产品简介

多重智倍保是一款多重赔付的重疾险,智倍保的重疾分组为六组,多重赔付最高上限为900% ,癌症 300% ,心脏病 200% ,其他四组别各 100% ,共 900% 。在额外赠送方面,智倍保前 10/15 年额外赠送基本保额 50% ,以 40 岁为分界线, 40 岁以前在保单首15 年赠送基本保额 50% , 40 岁后则在保单首 10 年赠送基本保额 50% 。智倍保延续了多重进泰的分红方式,用的是美式分红法,设有周年红利及终期红利,周年红利可用于抵扣最后 1-4 年保单费用。

多重智倍保新增的三项市场首创具体如下:

(1). 提升良性病变保障,若客户投保时有乳腺增生,子宫肌瘤,前列腺钙化问题被定义为良性病变(另有核保结果正常通过或除外),则智倍保为乳房,子宫,前列腺严重疾病病变提供额外 20% 的保障。 且被定义为良性病变的器官,可以 2-6 年内提交申请,若已好转或无恶化,则可提升为正常保障。

(2). 保障投保时未发现病征的先天性疾病;香港的重疾险产品,绝大部分都不保障受保人在17 岁生日前已出现或者是已被诊断为先天性疾病所发生的疾病。

(3). 自带付款人豁免,若是为 18-50 岁内父母为子女投保智倍保,则智倍保自带投保人豁免,若投保人在 75 岁以前身故,则智倍保的保费得到豁免,直到小孩 25 岁。

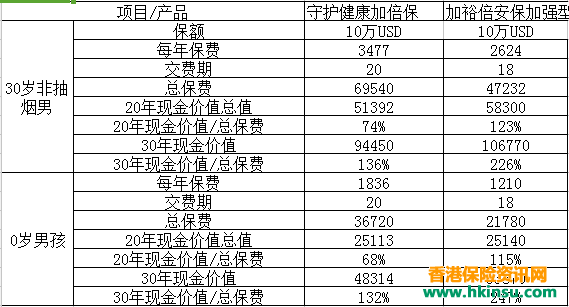

接下来,小米对 AIA 的多重智倍保和保诚的守护健康危疾终身保作一个简单的对比:

我们选取 30 岁男士,非抽烟,保额为 10 万美元,多重智倍保为 18 年缴费,危疾加倍保为 20 年缴费

一、 保费及分红数据对比

保诚按翌岁计算,友邦按实岁计算,且二者回溯期不同,所以计划书上的年龄一般相差 1-2岁。(友邦的回溯期为 6 个月,保诚的回溯期为 3 个月)

由上图可以看到,保诚每年保费 3,477 美元, 20 年缴费,总缴费 69540 美金;友邦每年3,734 美元, 18 年缴费,总缴费额 67212 美金; 保诚比友邦多缴了 2,328 美元。

通过对比可以发现在现金价值(退保保障)方面,多重智倍保都优胜于危疾加倍保,而在身故赔偿(重疾赔偿)方面,危疾加倍保在保单 20 年至 80 岁时略高于多重智倍保。

多重智倍保采用美式现金分红,周年红利可灵活提取,可用于抵扣最后 1-4 年保单费用;危疾加倍保为英式保额分红,分红只有在退保、理赔或者身故的情况下才可以提取。

二、产品特点对比

在保障范围而言,两者差不多,区别不大。然而,多重智倍保的三大亮点如良性病变赔偿、先天性儿童疾病保障明显优于危疾加倍保。

从整体而言,多重智倍保作为一款多重赔付的重疾产品,在保费和产品特点上都优于同类型的危疾加倍保。在挑选重疾产品的时候,阿莉建议大家要根据自己的实际经济状况去理性挑选产品,单次保额保障,选择友邦加裕倍安保。保费低,保障有效直接。 多重保额保障,选择友邦多重智倍保。保障大而全,多项创新突破。 单次保额上外加上高发癌症多次保障,那么选择加裕加强。保费保障取得中和,性价比高。如果真心偏爱保障更为全面的客户不妨考虑一下多重智倍保,除了贵,没其他毛病。最后还是那句老话,重疾保障一定要先行!