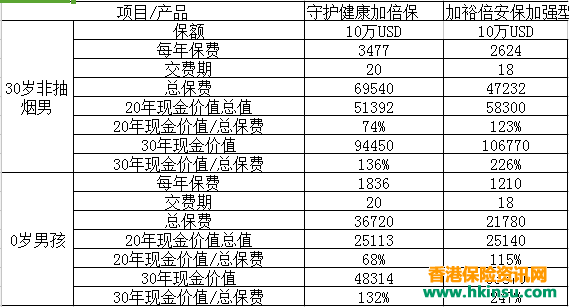

我们先来看一张表:30岁男士和0岁男孩,分别投保保诚的守护健康加倍保和友邦的加裕倍安保加强型,各10万保额。保费和分红,现金价值的对比表如下:

可以看出,加倍保的保费比加强型贵不少。30岁加倍保的保费比加强型贵32.5%,0岁的加倍保保费比加强型贵68.6%。而现金价值跟保费的杠杆,加强型也比加倍保高不少。原因是加强型的分红比加倍保还高。身故赔偿也是同样的道理。

看到这里,你会不会很震惊?为什么守护健康保费比加强型贵那么多?而分红还比不上加强型?是的,没错,保诚11月份调低了分红预期,所以现在分红的数据确实是很保守的。

不过,保费为什么比加强型的贵那么多呢?也不是没有原因的。如果看过前面的内容,我们就知道,守护健康加倍保一共有700%保额赔付,其中包括:4个组别的严重疾病各可以赔偿100%保额,每组之间间隔1年;癌症300%赔付,每次癌症赔付需间隔3年;加强型没有其他严重疾病的多重赔付,癌症可以赔偿3次,第一次赔偿100%,第二次和第三次各赔偿保额的80%,也就是一共可以赔偿260%保额;赔付的保额都不一样,严格来说,我们甚至不能拿加强型跟加倍保对比,而应拿友邦的多重进泰跟加倍保对比,才有可比性。

但大家对于多重赔付的重疾,普遍的感觉都是比较贵。而大家最关心的不是其他疾病多重赔付,事实上,这样的概率比较小,当然,也确实有人今年得了中风,明年患上心脏病的情况,但毕竟都是小概率。而癌症,却不一样,有些癌症治疗个两三年也是正常的。发生癌症后复发或转移,也是比较大概率的事件。所以,关心癌症多重赔付的人会更多。所以,如果能用尽量少的保费,解决了大家最关心的问题,我认为这是值得的。所以,除非经济条件比较好,对于普通家庭来说,买个加强型性价比显然会更高

只不过,在你保费预算有限而又要求有多重赔付的前提下,可以买加裕倍安保加强型。毕竟,你只需要比普通疾病险多付出8%的保费就可以享受最担心的疾病的多重保障。从这点来说,我们更愿意推荐大家买加强型。如果你经济条件比较好,不在乎多付出保费,只希望得到更好的保障,就可以选择守护健康加倍保。一分钱一分货,这个道理有时同样适用于保险。所以,如果你也有同样的困惑,建议你不要再纠结了,看着自己的钱袋子来买吧。肯定没错的。