跟几个朋友在一起聊香港保险跟通胀的关系,其中一朋友说到,假如我现在买一份香港重疾险,保额为50万人民币保单,30年后,50万人民币的保额还有多大购买力?对于我来说,能够支付得了医疗开支吗?好吧,今天我们就这个问题给大家分析一下。

一、通胀是谁都逃不过的税

关于通货膨胀,想必大家肯定都有个基本的认识。通俗来讲就是货币购买力下降,今年的100块在深圳能买5斤猪肉,10年后可能就只能买1斤了。

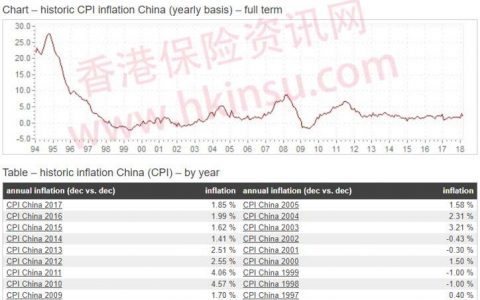

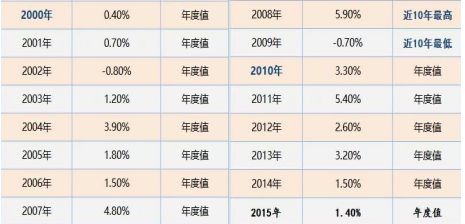

每个人都不可能不受通胀的影响,因为你不可能不消费。我国的通胀率,一直就是个不可深挖的雷区,每年官方都会给出一个公开的基本数据,但有些民间老百姓和一些学者总觉得实际情况更严重。

上图是近些年官方公布的通胀率数据。通胀率也称物价变化率,是货币超发部分与实际需要的货币量之比,02、09年出现的负值表示短暂性的通货紧缩,10到15年的通胀率平均为2.9%,呈逐年走低趋势。

对个人而言,通胀最大的影响就是家庭财富的缩水。

如果手上都是现金,而没有能够升值的房产、收藏品、股票基金,那么未来不紧缩你手上的钱一定就会缩水,这就是通胀的力量。

如何避免通胀影响家庭财富呢,有3种方法:

1、举债(利息要低,最好是无息); 2、消费(把钱都花掉,无胀可通); 3、增值速度跑赢通胀率(例如买股票基金之类、p2p);

二、保险能抵御通胀吗?

准确来说,保险并不能完全抵御通胀。

上面已经说到,能跑赢通胀的、而且实际可行的只能是投资的增值速度超过通胀率,保险作为一种非债务性资产也是跑不过通胀的 。按照3.5%的通胀率,50W在30年后折现也就大概不到今天的20W,那既然如此,现在的50W保额在30年后又有啥用呢?

更何况保险的核心就是对人的保障,要是在保险期出了事,那就可以申请理赔。如果要是肯定未来不会出事,那么根本就不用买保险。

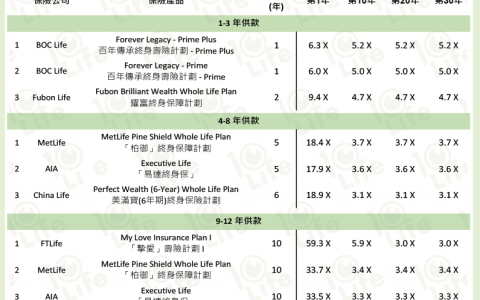

三、分红重疾险能抗通胀吗?

例子1:

受保人:30岁女士 ,保额:15万美金 ,缴费时间:25年

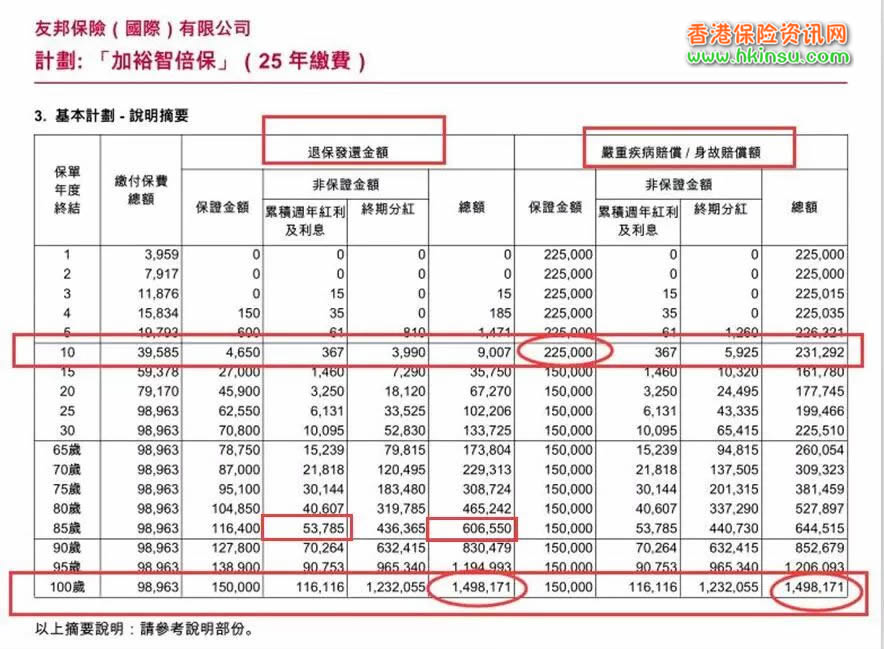

友邦香港(AIA)—加裕智倍保 ,年缴保费:3139.5 美金

1、赔付

此计划表示,如上诉女士发生保障规定的严重疾病时或意外导致全残时,将获得原有保额赔偿15万美金(100%),以及(首十年内)首十年额外赠送的50%保额,合计22.5万美金保额赔偿加红利,可见下图:

2、分红

这也是一款分红产品,也就是说,无论是否出险,当缴费年限超过五年,就会开始有分红,分红将会在理赔、身故或者是退保时可支取。如下表:

当客户100岁时,账户的价值为1498171美金,已经是本金的19倍了,轻松抵御医疗通货。

当然,有人说活到一百岁在目前的医疗水平未必很常见,但是对于人均寿命已经在80+的一线城市,看看85岁这一行,账户总值得为606550美金,是本金的8.2倍,此时如果觉得保不保都可以了,就可以选择退保拿来做养老补贴,如果觉得还需要保,灵活提取的周年红利53785美金,也可以带来一笔不错的备用金。

例子2:

受保人:0岁小弟弟 ,保额:15万美金 ,缴费时间:25年

AIA—加裕智倍保 ,年缴保费:1378.5 美金

同样,如上诉小弟弟发生保障规定的严重疾病时或意外导致全残时,将获得原有保额赔偿15万美金(100%),以及(首十年内)首十年赠送的严重疾病合计22.5万美金的保额赔偿加当时的红利。

不过,您很容易发现,年龄越小,价格越便宜,到100岁时,账户中有3646679美金的余额,达到的杠杆是基本保额的24倍,本金的105.7倍。所以,重疾一定要越年轻买越划算呀!

不过对于预算足够、收入较高的朋友,倒也可以考虑下分红型的保险,每年一定利率的分红倒也不失是个理财收入的好来源。相對內地的分紅收益好很多吧?