上篇我们解读了香港分红保单的上半部分,今天我们继续来说香港保险中的一种类型-分红保单,今天的文章,我们将主要介绍储蓄险分红保单,包括“收益”与“风险”的关系,“英式”与“美式”两种不同的分红方式,储蓄分红险的分红原理,计划书演示,以及分红实现率的正确解读方式等。

“收益”与“风险”的关系

“收益”与“风险”是对等的,即收益越高,风险越大。超过无风险收益率(Risk-Free Rate)的收益,都是市场对于投资者所承担风险的补偿。

选择在文章最开始重新解释这个问题,是因为我发现目前很多“入门级”的投资者在选择理财产品的时候,过多将目光放在“收益”上,而忽视了“风险”这个要素。

预期收益6%的产品是不是一定比预期收益5%的产品好?答案是未必。因为前者的保证收益可能只有1%,而后者的保证收益可能有3%。究竟要不要拿2%的保证收益去换1%的预期收益,就要看投资者自己的投资经验与风险偏好了。

总而言之,在挑选储蓄产品的时候,一定不要单纯用“收益率”作为衡量产品好坏的唯一标准。“收益”与“风险”是共同存在的,投资者需要根据自己的真实情况与投资需求挑选合适的储蓄产品。

“英式分红”与“美式分红”

香港保险主要有两类分红保单,分别为“英式分红”与“美式分红”。香港保险市场上“英式分红”储蓄产品包括保诚「隽升」与友邦「充裕未来」等,“美式分红”储蓄产品包括友邦「爱无忧」、富卫「盈聚未来」与大都会「耀光永恒」等。www.hkinsu.com

两类分红产品最大的区别就是:

“英式分红”所派发的红利为复归红利(Reversionary Bonus),是保障面值(Face Value);

“美式分红”所派发的红利为现金红利(Cash Dividend),有时也称为周年红利(Annual Dividend),是现金(Cash)。

同时,两类分红产品都拥有终期红利(Terminal Bonus),有的产品也称为特别红利(Special Bonus),但是英式分红与美式分红的终期红利同样有区别。

美式分红

美式分红每年所派发的现金红利是现金,可以随时支取,也可用于缴付下期保费,或者留存于保险公司的账户中以一定的收益率积存利息(此收益率并非保证,保险公司可不定期调整);终期红利是用以鼓励投保人长期持有保单所派发的一种红利,通常在投保若干年(如第十年)后才开始派发,只有在身故或退保时才可提取。

美式分红所派发的红利皆以“现金”形式存在,公司宣告红利派发后,红利即为确定值,提取时也无需折现。

美式分红中,所派发的非保证现金红利相当于“附加”于保单之上,在身故与退保时所获得的金额完全相同

美式分红中,所派发的非保证现金红利相当于“附加”于保单之上,在身故与退保时所获得的金额完全相同

英式分红

英式分红每年所派发的复归红利是面值,相当于将派发的红利购买成了额外的“保额”附加到原保单上(可以理解为股票所派发红利的形式为增派额外的股票)。与美式现金红利依靠积存于保险公司进行增额的方式不同,英式分红的复归红利通过转化为额外的保额,可以继续通过分红保单的分红机制衍生额外的红利(可以理解为股票所派发的股息在未来还可继续获取股息)。

单纯从分红机制来看,英式分红的投资效率是要优于美式分红的。不过,由于这部分红利已经转化为“保额”,不能随意支取,只有在身故或退保的时候才能够取出,因此英式红利的流动性较美式红利差。

同时,由于所派发的复归红利相当于“保额”,在前期退保的时候,只能取出保额的“现金价值”,这也就意味着退保取现时,红利需要经过一定的折现,即:

复归红利的提取越早,折现率越低(如80%),折现的损失就越大,所能提取出的红利就越少。随着时间慢慢推进,变现折扣率会逐渐接近于1,这时再提取红利就不会再有损失。

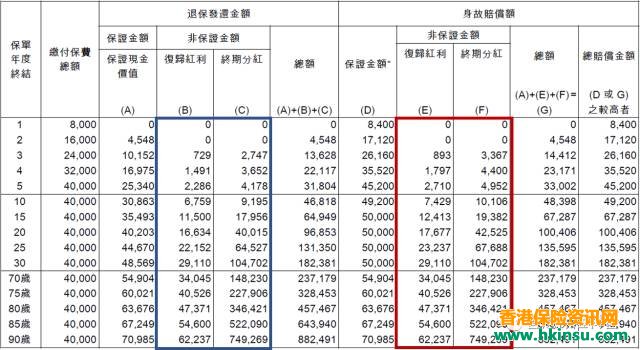

如上图,英式分红中,只有在保单年度30及之后,非保证红利在退保与身故时所能获取的金额才相等。例如,在保单年度10,所累积派发的复归红利为7,429(E列),其现金价值为6,759(B列),折现率为91%(= 6,759 / 7,429)

值得注意的是,复归红利“折现”为现金价值的折现率并非保证,公司有权根据经营经验(投资回报、理赔、退保等)对折现率进行调整。

保诚「隽升」宣传页中关于现金价值折现率并非保证的说明

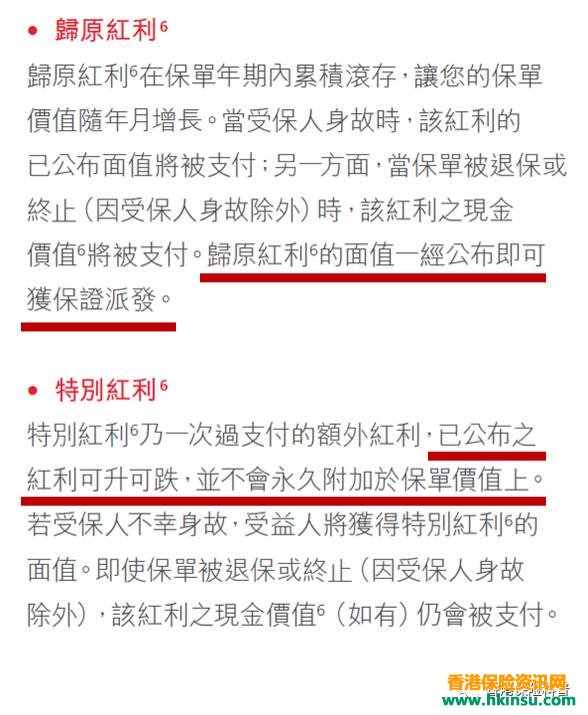

英式分红产品每年派发的复归红利面值在宣告后即为确定值(虽然折现后的现金值并不保证),而终期分红的面值却会随公司每年的宣告而改变,即有可能发生“将已经宣告的红利收回”的情况。

保诚「隽升」宣传页中关于归原红利(即复归红利)与特别红利(即终期红利)的说明

储蓄分红险的分红原理

储蓄分红险所派发的是分红保单的“可分配盈余”,即公司通过“三差”所获取的额外利润。当然,储蓄分红险主要通过投资收益来获得“可分配盈余”,即保险公司将投保人的保费交由专门的投资团队(或外包给专业投资公司)进行投资,赚取投资收益。www.hkinsu.com

由于分红保单的“可分配盈余”是保险公司在开发产品时所设定边际利润(Profit Margin)以外的盈余,按照保单分红的基本原则,“可分配盈余”的绝大部分都应属于保单持有人(类似于基金经理通过管理基金获取酬劳的形式)。

按照中国保监会的规定,保险公司必须将不少于70%的“可分配盈余”分配给客户;东南亚的一些国家,如新加坡、马来西亚等,此比例为不少于90%;在香港保险市场,英国保诚有承诺将不少于90%的“可分配盈余”分配于保单持有人;其他香港保险公司虽没有明确规定该分配比例,然而在分红派发时大多会遵循“保单持有人优先”的基本原则,甚至有公司在投资不佳的年份动用股东的资本金来“补贴”保单持有人,以保证分红的如约派发。

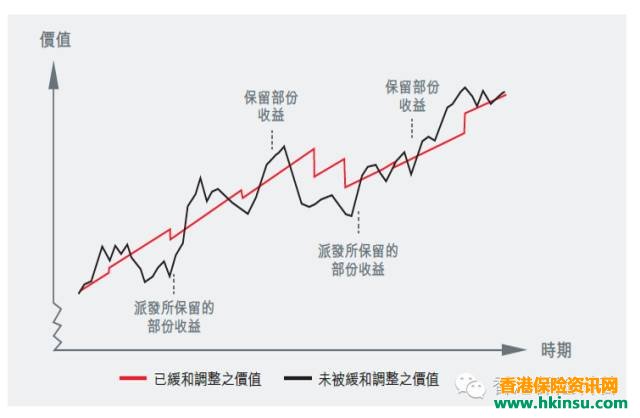

无论是英式分红,还是美式分红,保险公司都会运用一种稳定分红派发的“缓和调整机制”,即在投资收益好的年份保留部分收益(进入保险公司一个名为“分红特别储备金”的账户),在投资收益不好的年份补发部分收益。

这种机制增强了保险公司对分红保单的整体把控能力,平滑了投资收益波动给分红派发所带来的影响,使长期储蓄产品在一个较长的时期内拥有一定的“自我愈合”能力。

储蓄分红险的计划书演示

很多朋友对于储蓄分红险计划书演示表示有疑问,不清楚预期情景、乐观情景、悲观情景的数值是如何计算出来的。实际上,保险公司在开发一款储蓄分红险的时候,会根据不同的投资配比(如股票类投资60%,固定收益类投资40%),使用不同的投资收益情景模拟器(Economic Scenario Generators),用来模拟未来各个保单年度的投资收益情况。情景模拟器中的每一个情景,都是对未来数百年所可能发生的投资环境的一个预测,例如:

- 投资收益情景1:2018年5.4%,2019年3.2%,2020年-2.7%,2021年10.9%……

- 投资收益情景2:2018年1.8%,2019年2.6%,2020年3.2%,2021年6.5%……

- ……

成千上万个情景,就形成了一张保单在未来各个年份收益情况的成千上万种映射(Projection),如下图所示:

计划书上的预期数值,就是各个保单年度所对应不同情景下投资收益情况的平均值;乐观情景的数值,是将各情景对应投资收益情况的上四分位数(也称为第75百分位数,例如有100个情景,上四分位数就是从小到大排序后的第75名);悲观情景的数值,则是将各情景对应投资收益情况进行从小到大排序后的下四分位数(也称为第25百分位数,例如有100个情景,下四分位数就是从小到大排序后的第25名)。

由这种方式所形成的计划书演示就带来了一个问题:计划书演示的数值到底准不准?未来有多少的可能性分红派发可以达成?每次有朋友问我这个问题,我都拒绝回答,因为没有人可以预知未来,同样也没有人能在今天这个时点来断言一家公司在开发产品时所使用的模拟情景是否真的能够代表未来的投资表现情况。而且,在近期香港分红储蓄类产品的竞争中,真的有很多公司为了使计划书的演示“更漂亮”而刻意修改模型数据,甚至有公司直接将产品的演示收益率“整体上调0.25%”。这些人为的、刻意调高演示收益的方式,都有悖于精算公平、公正的原理,对消费者也极不负责。

好在香港保监已经认识到了部分保险公司的“恶性行为”。为了保护消费者的合法权益,杜绝计划书演示收益过高、实际红利派发却大打折扣的误导销售行为,香港保监处于2017年1月1日正式施行「指引十六」:《承保长期保险业务指引》(GN16 – Guidance Note on Underwriting Long Term Insurance Busines)。GN16实施后,保险公司将被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。

无论是英式分红还是美式分红,无论计划书演示的非保证分红有多高,如果实际派发无法达成,一切都是空谈。计划书的演示是极其虚幻的东西,真真正正能为消费者提供参考的,是一家公司分红保单的历史分红实现率。

虽然历史分红实现率并不能代表未来公司红利的派发情况,但在如今漫天的广告与宣传面前,就只有代表过去真实红利派发情况的历史分红实现率显得最有说服力。

分红实现率的正确解读

分红实现率所代表的,是公司实际派发红利与计划书上演示非保证红利的比值。例如某产品在计划书上所预计派发的非保证红利为100块,而到了实际派发时只派发了80块,则红利实现率为80%(= 80 / 100)。

香港保监处施行的「指引十六」,仅要求各大保险公司披露“非保证部分”的红利实现率。而市场上有部分公司为了“掩饰”分红实现情况较差的事实,采用披露“总现金价值实现率”的方式,以混淆视听,误导消费者,在我看来是“别有用心”的。在这里,我们用一个具体的例子,来解读一下“红利实现率”与“总现金价值实现率”的区别。

红利实现率(也叫履行比率,英文fulfillment ratio):

红利实现率是用来衡量在指定时间内实际非保证利益的履行表现,并以客户购买计划时建议书内说明的非保证利益所达之百分率表示。

总现金价值实现率(也叫总价值比率,英文total value ratio):

总现金价值实现率就实际总现金价值与建议书内说明的总现金价值作比较,总现金价值包括保证及非保证利益。

由于非保证利益仅占总价值的一部分,而保证利益又是100%派发的,因此对于某个保单年度,其“总现金价值实现率”一定高于“红利实现率”。

举个简单的例子:

「P公司」与「A公司」分别有两个分红储蓄产品。在两个产品的计划书上,某保单年度都显示保证现金价值为80,非保证红利为20,总现金价值为80+20=100。

该保单年度经过后,两家公司都为各自的储蓄产品分红,「P公司」实际派发的非保证红利为10,「A公司」实际派发的非保证红利为18。则:

- 「P公司」的红利实现率为10÷20=50%

- 「P公司」的总现金价值比率为90÷100=90%

- 「A公司」的红利实现率为18÷20=90%

- 「A公司」的总现金价值比率为98÷100=98%

同时,在参考公司过往分红实现率时,还有一点值得注意。因为一张保单在某个保单年度的红利实现率是基于截至这个保单年度末的累积红利来计算的。一张分红保单在前两个保单年度所要派发的红利很少(甚至没有红利),公司想要达成最初几个保单年度的红利派发相对容易;而随着保单年度的增加,所累积的预期红利越来越多,实际中想要达成预期的红利派发也就更加困难。

因此,对于一个全新的分红产品,其最初两个保单年度分红实现率的参考意义不大,后续保单年度(保单年度3-5)有更高的参考意义。

最后,附上一张香港各保险公司分红实现率的总结表(图片来源:海外见闻汇):

总结

- “收益”与“风险”是对等的。收益越高,风险越大。在挑选储蓄产品的时候,一定不要单纯用“收益率”作为衡量产品好坏的唯一标准。

- 美式分红每年所派发的现金红利是现金,可以随时支取,流动性较好;终期红利只有在身故或退保时才可提取。

- 美式分红所派发的红利皆以“现金”形式存在,公司宣告红利派发后,红利即为确定值,提取时也无需折现。

- 英式分红每年所派发的复归红利是面值,相当于将派发的红利购买成了额外的“保额”附加到原保单上。单纯从分红机制来看,英式分红的投资效率是要优于美式分红的。不过,英式红利的流动性较美式红利差。同时,英式分红产品在退保取现时,红利需要经过一定的折现,且折现率并非保证。

- 英式分红产品每年派发的复归红利面值在宣告后即为确定值,而终期分红的面值却会随公司每年的宣告而改变,即有可能发生“将已经宣告的红利收回”的情况。

- 无论是英式分红,还是美式分红,保险公司都会运用一种稳定分红派发的“缓和调整机制”,使长期储蓄产品在一个较长的时期内拥有一定的“自我愈合”能力。

- 计划书的演示是极其虚幻的东西,真真正正能为消费者提供参考的,是一家公司分红保单的历史红利实现率。

- 分红实现率所代表的,是公司实际派发红利与计划书上演示非保证红利的比值。主动披露“总现金价值实现率”的公司,大多是以掩饰公司分红实现较差为目的。

- 由于非保证利益仅占总价值的一部分,而保证利益又是100%派发的,因此对于某个保单年度,其“总现金价值实现率”一定高于“红利实现率”。

- 对于一个全新的分红产品,其最初两个保单年度分红实现率的参考意义不大,后续保单年度(保单年度3-5)有更高的参考意义。

评论列表(2条)

决定前,一定要问自己:1、您买的是何种保险?保险方案是否明白?保险目的,保费,缴费期等等,2、保障期限和保障范围是什么?3、理赔程序是什么?

保险是一份法律合同,最终理赔时保险公司是根据合同条款来履行义务,因此购买前应仔细了解计划条款,以免不必要的理赔纠纷。