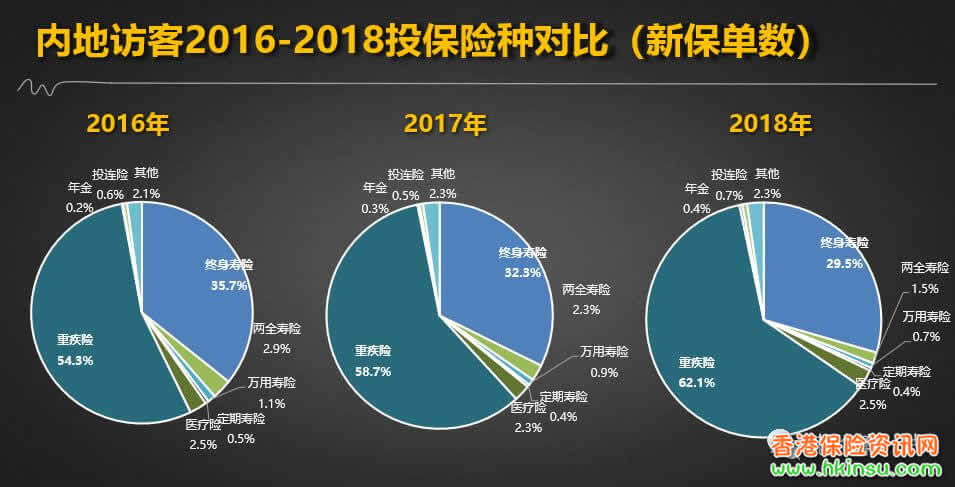

现在越来越多的人去香港给宝宝购买香港保险,一般购买的产品有香港重疾险和一些儿童教育基金,也叫儿童储蓄险,用于小孩以后教育,创业,结婚时需要的资金,今天给大家分享一个内地妈妈给宝宝购买香港保险的经历。

我是一个很拖拉的人。什么事情都得不能再拖再去做,有些时候甚至想半天了,都没有行动起来。最终错过很多的机会,包括之前自己的升职还有买房的事情。早就想写这篇文章,就是太拖拉啦,这回趁端午假期终于把它赶出来了。算是给宝宝成长留一个记录。

好了,说回这次买保险的事情。其实自己一直很有意识的,以前毕业后工作比较清闲,偶尔自己也常常读书充实自己。那时候,读的最多就是理财书,没法子,手里穷得叮当响,天天想得都是怎么个开源节流。所有理财书的第一个项目就是配置保险。加上自己天生缺乏安全感,所以并不像很多人那样,对保险有很负面的感知。反而觉得是很有必要。但那时自己是农村出来的,工资不多,而且还支持弟妹上学啥的,每个月钱钱真的不多。所以,就是光想,没有行动,还包括当时书上说的买股票,定投基金等等。

一直拖到前年下半年。自己已经成家了,也顺理成章小孩出生了。休产假时天天在小区里磨蹭,跟同一小区的妈妈经常打照面,聊天啥的,还有专门的聊天群。有一次一个妈妈聊到给自己小孩买了个保险,结果很多妈妈感兴趣,一聊下来才发现很多妈妈买了保险。我这才发现,自己不光育儿知识,连给宝宝保障这么简单的东西都已经严重拖后腿了。所以,那时我就开始了给宝宝买保险之旅。

前面说了,我这人拖拉,其实很大程度上是因为性格比较小心谨慎,做什么事情都要搜很多资料和信息,这中途耗费很多时间。这没法,我这人性格就这样,弄清楚才去做。不清楚的不干。我先在网上搜索关于宝宝保险的信息,现在网络信息很发达,我很快就打定了主意要给宝宝先买个大病类的保险,之后再考虑教育金的问题,保险保险,肯定先保障嘛。网上有一些网站可以收集到多家保险公司的方案。我搜集了六七家保险公司的方案后,比较了一下发现大同小异,牌子大的公司费用会贵点。

说现在的网络无所不能,真的一点不假。我在搜索过程中还无意中接触到香港保险。记得有篇文章说,因为香港保险既便宜又规范,现在内地很多人坐飞机过去买。于是,我忍不住也搜了一下关于香港保险的信息,甚至还加了几个卖香港保险的,有保险公司自己的,也有中介的。现在找的保险代理也是那会加的。其实,当时我纯粹是出于好奇心,压根没想着会跑那么远买份保险呢。跟他们聊得并不多。当时的重心也在内地保险。

比较过六七家保险公司后,个人认为还是得选牌子响的,毕竟是几十年的东西。所以当时就圈定了平安或中国人寿这类大公司。正好小区有个妈妈的朋友是平安的,她也在她朋友那里给宝宝买的。于是,我也给宝宝买了一份,产品名称叫平安福,每年交几千块,据说是平安的主打产品。购买的整个过程很顺利,虽然聊下来感觉专业度还是差了点,但人挺热情的。想想卖保险的一般学历也就那样了,就算了。就这样,给宝贝的第一份保险就定了。

本来买完保险就告一段落,为什么后来还跑去香港买呢?怎么说呢,我当初跟国内和香港的代理人都聊了一下,其实说真的,香港的代理人给我感觉更好一点,无论从学历、谈吐、还是专业性,而且不会一个劲推荐。但当时感觉实在太远了。以后交费理赔啥的不方便。也没深入了解下去。

真正的导火线来源在国内买了平安福之后两个月的一次朋友聚会。一位朋友的姐姐说起她一家人买的都是香港保险。她说当时买的时候也跟国内的比较过。她有个很熟的朋友做中国人寿,也给她小孩出了一份计划。她觉得性价比不是太高,后来有搞金融的朋友推荐她可以考虑香港的。她手机里存了中国人寿和香港的保险计划书,当场拿出来给我们看。当时看得我们那个震撼阿,资本主义就是不一样,自由市场竞争下的产物获益的都是老百姓。我至今还记起大家看到对比那场面,太深刻了,没买的都嚷着要过去买。

那次回来后,我开始收集香港保险的资料。。同时也假装要买保险的样子(已经买了保险,想想好像有点不厚道呢),跟之前加的保险代理经纪了解。之前我只是随意问了问,这次是有目的的了解,都要了计划书。一比较下来,我肠子都悔青了。我的娘呀,真的是便宜很多。不说我之前买的平安、中国人寿这些大牌子了,就拿最便宜的华夏常青树来比较,保费都差不多。但是人家每年还会有分红。你说,小孩几十年出险了,到那时的二三十万有啥用呢?而人家分红已经累计很多了,拿到手都翻一番了。我很郁闷地跟孩子爸爸唠叨,孩子爸爸看了我一眼,悠哉游哉地说,人家是自由竞争市场,我们还是计划经济垄断市场,能一样么?我瞪了他一眼,都买了,还能咋样,要退的话本都没呢。孩子爸说,那不还有教育金没买么?我想了想,也对哦。孩子教育金也可以考虑考虑噢。而且教育金就是存钱,也没有理赔啥的麻烦事情。

现在写起来感觉轻描淡写,实际上当时自己其实纠结了好久。我认真比较过了两地的保险,说实话内地的分红险设计得太复杂了,说什么交三年以后每隔三年返多少,最后多少岁还能拿多少,我真算不过来。网上查了后才知道内地的保险设计利率不高于3.5%,而香港普遍是5~6%,打个八折,每年复利下来,也差了好远。像我给小孩买的计划显示,每年交1万美金,交5年就完事了,以后小孩读大学时每年可以提1万美金,到30岁成家一次过提5万,60岁以后还可以每年提5000美金到老,最后帐户还剩一百多万。当然了,我也祈求小孩退休养老我能管着啥,但现在开始给他存点读大学费用也不错,反正以后也要出的,到他结婚也还能有一笔钱给他作礼物,到时候我俩老头子都退休了,收入少了,现在有收入提前存了也好。

香港保险公司有很多家,但内地人比较普遍买的就是友邦和保诚这两家。这两家也是香港市场排名一二的公司。我觉得问保险公司的人,肯定是王婆卖瓜自卖自夸,所以在公司比较的时候,更多是问中介的意思。当然中介可能也会因为利益关系有所保留和误导。但也没办法的事情。只能是多种渠道了解。

我后来为什么选了保诚而弃友邦。主要是考虑到友邦有过08年的金融危机事故,而保诚是英国公司,作风相对稳健保守。而且保诚的分红很有名,刚好满足我当时的需要——给孩子买教育金(实际上后来是一家人大病险也买了)。还有一点,保诚的代理人聊下来更对我胃口,感觉人比较实在和更专业,也不会像我平安的代理有点HARDSELL了(其实我最怕这点,当时碍着是别人介绍的面子就算了)。一开始很细心,会先了解我家庭的财务状况和人员状况。说了我们家问题,然后再给建议。也正是如此,后来自己才真正考虑要给大人买。之前,一直想着大人已经有医保了,不用再买了。所以想想,虽然自己也搜集了解不少,但有些东西还是要听行内人士意见的。

一来二去了解了一通,各类搜集功课也做得差不多了。出于小心,我还咨询了之前我朋友的姐姐了解去香港买保险的过程。根据她介绍,整个过程感觉很正规。跟孩子爸商量后,我们终于决定跟一趟潮流,凑个时间过去香港玩一趟,顺便把保险办了。这个时候,距离我们之前买保险已经大半年了。

这样又拖了几个月,呆到国庆了,刚好我和孩子爸都有假期。就选择了国庆过去香港血拼和办保险。孩子太小了,可以不用过去,大人去投保就好了。我们第一天中午到的香港,在旺角附近订了个酒店。第一天中午就在旺角逛逛。第二天就坐地铁到尖沙嘴站,在约定时间跟代理人汇合了。之后就一起回海港城楼上的保诚公司。原来以为很快办完,实际上也耗费了我们将近一天的时间。代理人先是在办公室跟我们讲解计划,我是一个很抠细节的人,什么都要打破沙盘问到底,这一聊就聊了三个小时。中途我们加了大人的大病保障。全家人都上香港的保险。我把小孩的大陆保险也一起带过来了,发现差距还真是很大,没办法,买了也就买了。所有的计划谈好后。接下来就是到保诚的验证中心进行验证和缴费。验证环节很快,前后可能10分钟左右。但排队人很多。全是内地过去的。。。(原来还想着自己是不是特潮流,买保险都要去香港买。这一看,自己还真OUT了!)。。。。最后,验证加缴费大概耗费一两个小时,总算把事情给办好了。之后才去吃中饭,已经下午两点半了。时间没看错了,是两点半。不管怎么的,总算把保险给办妥了。前前后后一年的时间,在考虑给宝宝办保险的同时也顺便把家庭的保障都建立好了。也值得吧。

啰啰嗦嗦,码了一大堆。虽说记录给宝宝买保险,但比较多的篇幅都是集中在香港保险那一块。因为大陆的,实在没什么可写的,确定是大公司大品牌的原则,当时也没什么好纠结的。倒是香港的峰回路转,异地投保,算是一次难得的体验吧。好咯,码完了。

评论列表(3条)

主要的优势是什么呢

我身边年轻的妈妈朋友,在孩子一两岁的时候,很多都购买了香港那边的重疾险和教育储蓄险吧,听他们说还不错。

@cherry:相对于内地这些保险,优势还是比较突出。