经常有人问,在香港购买保险有哪些优势呢?香港保险是作为配置海外资产的一种方式,目的是分散地域和币种单一产生的风险,这次要说的是香港储蓄险产品。香港储蓄险这类产品并非保证固定增值,但在过往几十年内的分红实现率都可供查询,虽然是非保证,但是分红实现率都很高。

相当多香港保险公司储蓄险产品平均30年的分红回报率可以达到复利5%-7%。对于保险这种长期持有的投资产品来说,总回报是远远高过于内地保险产品。

除了这些一直领先的优势,香港储蓄保险还在这三年里开发出新的功能,下面我们来看看现在的香港储蓄保险比内地储蓄保险有哪些优势。

收益的优势

一份储蓄保险的收益,来源于保险公司将收到的保费作投资,把所获收益分一部分给客户,留一部分作为公司、股东的利润。

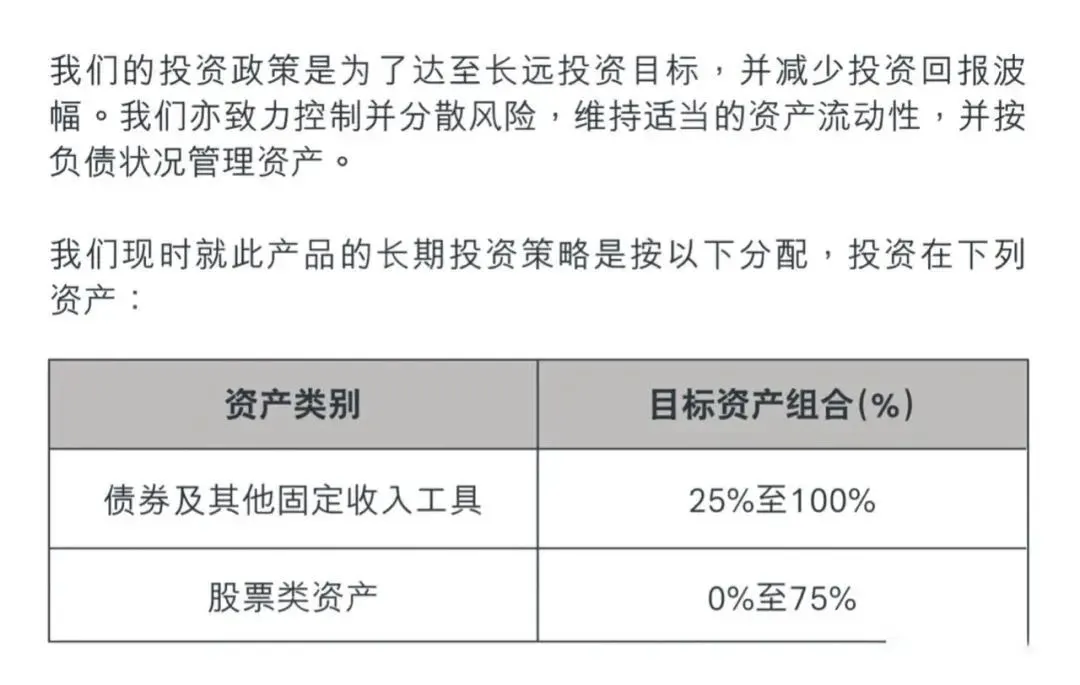

内地保险公司在银保监会的强监管下,主要投资于国内市场的债券、银行存单、基建设施等“借债”性质的资产,少比例投资于股权市场

香港保险公司处于自由的世界级金融中心,没有过多的限制约束,哪里能赚钱就投哪里。香港保监局也没有过多的要求,保险公司可以灵活运作,储蓄保险的产品手册会常有投资策略的说明,例如:

从实际数据看,香港储蓄保险长期投资回报率能达到5-7%,而内地储蓄保险目前最高也没法突破4%,即使一些保险公司的万能账户收益率能超过4%,但有追加限制,算上捆绑的低收益的主险,总的实际收益率还是很难突破4%。

补充问题:保险公司投资亏了怎么办?

投资收益的差异根本上是人的差异,香港作为全球金融中心,有丰足的金融人才,而香港保险公司的投研团队,也有很多顶级的投研人才。事实上,像安盛保险背后的资产管理公司、万通保险背后的霸菱资产,都是全球顶级的资产管理公司,管理着过万亿美元的资产。但内地的投研人才却主要在证券行业,加上资本市场本身不太成熟不太健全,能做好股权市场投资的保险公司并不多,例如幸福人寿在2018年亏损68亿,而其当年保费总收入才91.6亿。

且香港储蓄保险也有保底,虽然较低,即使保险公司亏损了,保险的利益还是有底线的。

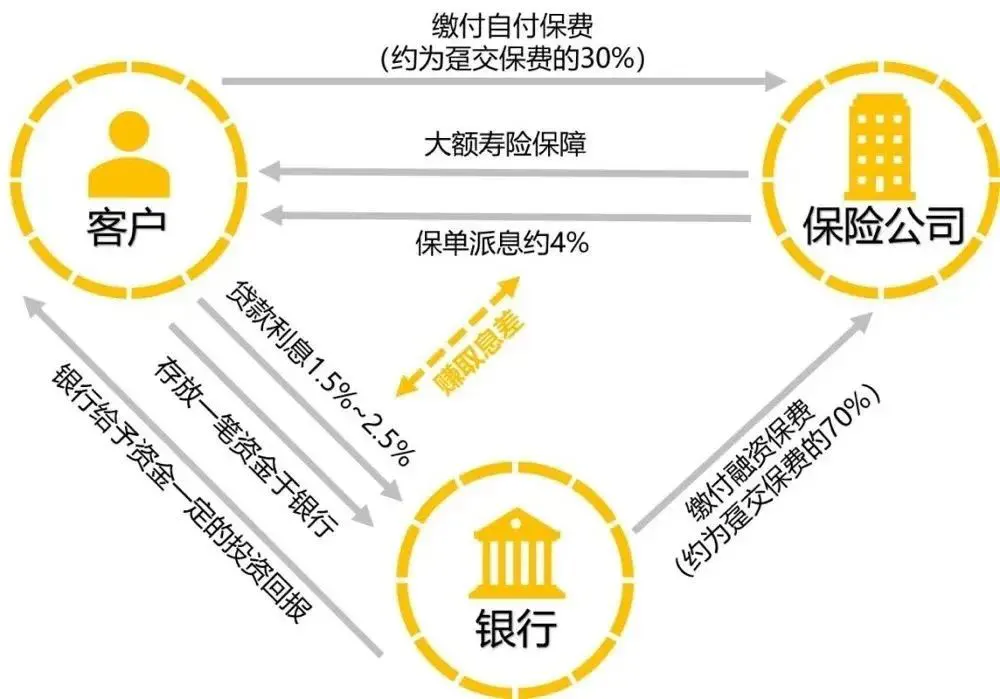

可以保费融资,扩大收益

香港储蓄保险有一个内地保险尚不具备的“独到优势”,那就是——大额寿险保单的保费融资。

保费融资是投保人、保险公司、银行三方围绕“保险合同”展开的合作,其操作方式类似于贷款买房:投保人向保险公司缴纳一定的“首付”,再向银行贷款一定金额购买大额寿险保单,投保成功后保单将作为放贷的抵押物交由银行保管,直至贷款还清。

保费融资主要有两种:一种是杠杆型终身寿险,例如买1000万保额,趸交,保费200万,保障终身,被保人任何时候身故都会获赔1000万。当200万交进保险公司,这份终身寿险也有150万的现金价值,银行则可以贷现金价值的90%给客户,也就是135万。客户买这份保单自己掏的钱就只有65万,加上每年给银行付的利息。由于银行的贷款利息通常较低,低于保单现金价值的增长,即使多年后被保人仍然生存,付出了一定利息,但保单的现金价值也在涨,退保的钱也比付出的钱多;而如若被保人身故得早,则用更低的保费获得了高额赔偿。此类保单成为高净值人群资产传承的重要工具。

另一种是储蓄险,通常为5年期缴,第一年的保费客户自付,后四年的保费由银行贷款。同样,贷款利率低于保单的收益,形成套利空间,提高了收益率,实践证明:此类保单持有5-10年的年化收益率高达6-10%,不仅比传统保险收益率高出很多,也不像传统保险那样锁死很多年。

保费融资的核心在于贷款利息低于保单的收益率,由此形成套利空间,这几年逐渐成为香港保险最受欢迎的投资方式,但在内地市场,银行贷款利息远高于保单收益,也就没法玩了。

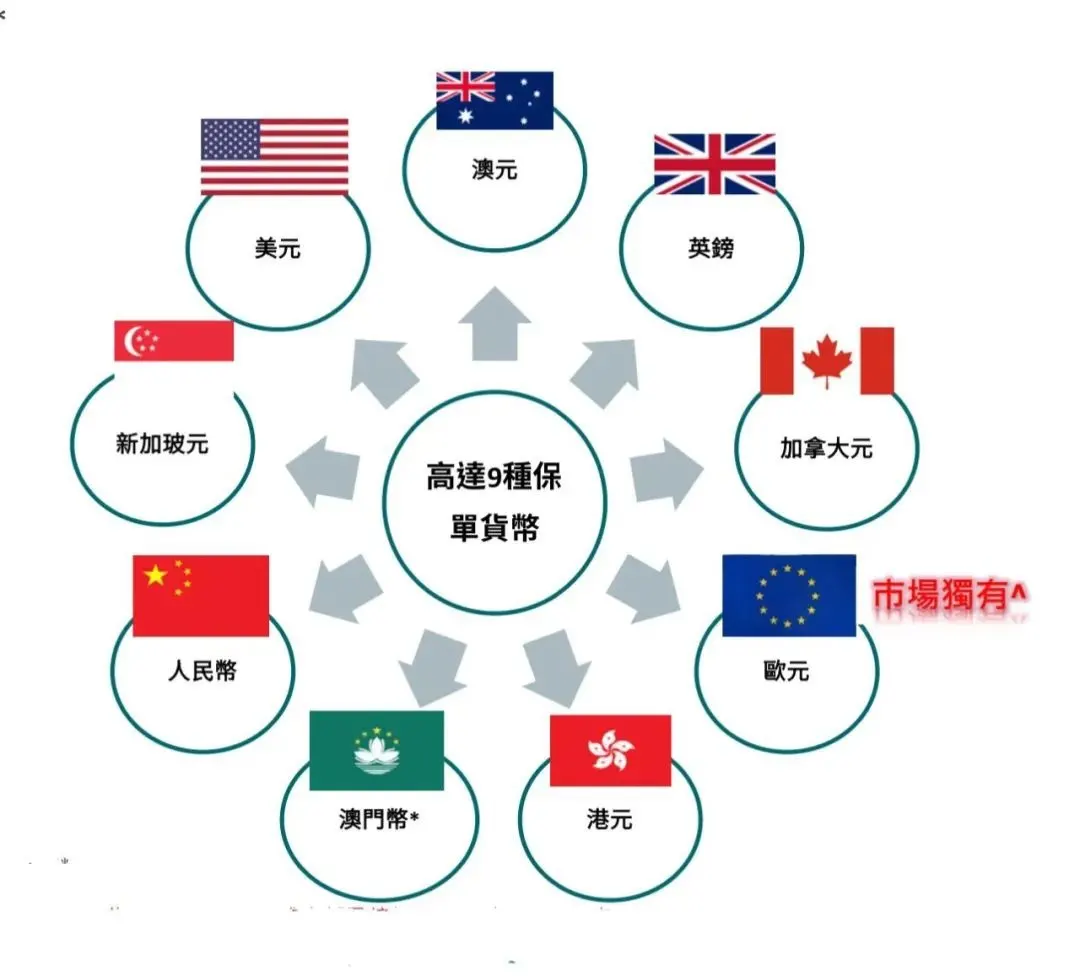

保单多种货币选择

常说“鸡蛋不要放在同一个篮子里”,从资产配置的角度来说,分散配置不仅是资产类别的分散,也包含货币种类的分散。

如果持有单一的货币,未来出国旅游,孩子留学等需要外币时再换,也较为仓促。若届时汇率涨了,其实也是一种亏损。

保单无限次更改被保险人

我们知道储蓄保险短期持有的收益率是较低的,长期持有的收益率才高。过往保单的被保人万一身故,那么这份保单就结束了,后续潜在收益也就跟着结束了。

如果能够在被保人身故时,把被保人更改为家人,那么这份保单的收益可以继续享有,让家庭可不断的从保单中获得长期收益。事实上,内地很多保险业务员讲到的“资产传承”,有了“无限次更改被保人”这一功能,才真正实现,爸爸的保单被保人改为成年后的自己,自己老了又把保单被保人改为儿子,儿子再把保单被保单改为孙子,代代相传。

保单可拆分

内地储蓄保单和以前的香港储蓄保单只能退保或部分退保来取出现金价值,现在的保单可拆分成多份,这样可以根据自己的需要来分配给不同的受益人而不用把保单人为退保或部分退保。避免退保带来的损失。同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,如果家人去到世界不同国家或地区,也可以轻松应对。

保单简易信托

寿险保单的被保险人身故后,通常会给保单受益人留下一大笔财富。目前,香港不少寿险都加入了简易信托的功能,保单持有人可以在身故前向保险公司要求安排该功能(不收取任何费用),在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意愿进行分期发放,有效避免了受益人“挥霍”理赔款的问题。

香港保单司法隔离

法律保障的是合法权益,并不能因为保险这种特殊工具而损害债权人的利益。因此,内地很多保险代理人宣传的“保险避债”并不真实。也有过多起内地法院判决储蓄保单持有人退保,用退保金偿还债务的案例。

但如果购买的是香港储蓄保险,是不在内地司法管辖内的。内地很多保险代理人宣传的“香港保险不受银保监会保护”,还应该有后半句:“也不受内地司法管控。”除非国际性的惊天大案,由内地最高人民法院出手,香港特区政府配合,才可能受到影响,但目前都还没发生过。