香港保险近几年广受内地人士追捧,相对内地产品的优点和竞争力已经广为人知。但是,香港保险毕竟远在他乡,大小公司有一百多家,产品种类繁多,如何选择一位靠谱的顾问,成为了整个购买流程的关键所在。

基于这个原因,不得不提醒大家关于香港保险的销售资格问题。先来说说香港保险销售顾问资格是如何获得的,首先,也是最关键的一点,准顾问必须可以合法在港工作,一般有两种情况:一是香港永久居民,二是通过读书,工作,婚姻,移民等各种合法方式来到香港,持有香港工作签证的人士,在这个基础上,还需要通过香港保监会的考试和每年的进修学习,方可持有牌照。

那么,是否持牌这件事情,会怎样影响一份保单的购买呢?由于目前香港产品的销售渠道主要有某家保险公司的代理人和代理各家产品的保险经纪人两种,所以在客户到香港签署保单的同时,一定会有一位见证人同时签名确认,如果向您推荐产品的是一位持牌人士(无论是代理人还是经纪人),那么,ta会当场签名,反之,如果ta根本没有销售资格,那么签名的一定是另外一个人,也就是我们俗称的“签单手”。

如果通过非持牌人士购买了保险,会有哪些风险?

1. 投诉无门

如果为您介绍的是A,签单的是B,那么当您发现购买的保单出现问题的时候,比如货不对板,承诺无法兑现,甚至有欺骗的情况,您可以投诉谁呢?

整个流程是A跟您交谈的,理论上应该找A,但是香港任何机构都无法约束到A,A既非香港工作人士,又无代理资格,甚至压根就没有来过香港,最后的答复一定是:查无此人。那么,B又如何呢?B在签单过程中会跟您签好所有文件,包括一些香港公司/保监为了保护客户利益的文件,他在港的整个行为是没有任何漏洞的,何况他并没有介绍过任何产品,只是签单而已,这个情况下,客户恐怕会面临投诉无门的境地。

2. 后期服务无任何保障

从业多年,香港保险在服务方面的优势有目共睹,这个过程不是一次性交易,买前殷勤,买后消失,负责任的代理人/经纪人会一直为客户提供优质服务,处理后期各种事宜:续费,理赔,联系方式更改,定期财务分析和建议等等,即使离职或退休,也一定会安排好同事跟进,以保障客户利益。但是,如果是通过非持牌人士购买,所有服务将无法保证,听过几位在港买过保险的客户抱怨,本来说好,每年帮忙交续期保费,突然就说要自己操作,或者股市上升,P2P盛行的年代,早就找不到这些人了。通过保险公司,只能找到签单手B,但是B对客户的情况完全没概念,甚至有些都听不明白普通话,这样的情况下,对客户来说,一样的价格,却换来了天差地别的服务。

3. 无专业性可言,甚至误导销售

内地公司为了便于培训,管理层通常会选择一两款产品,原则就是自己利益最大化,只要存在利益,任何宣传手段都不是问题。

而真正专业的理财策划,从来都不是从一份千篇一律的产品开始的,会充分考虑客户目前的家庭情况,收入支出资产负债情况等,然后向客户阐明几种产品的优先顺序,额度预算如何,再安排客户前来办理。

如何判断我们联系的是否为持牌人士呢?

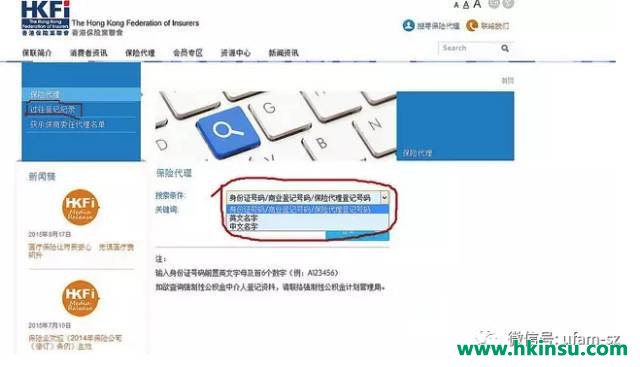

方法很简单,如果是在港注册的保险代理人,您只需要登录网站 http://www.hkfi.org.hk/#!/agent-search/index,即可看到如下页面,在这里可以通过中英文姓名查到相关信息,也可以在左侧查到ta过往的登记记录。

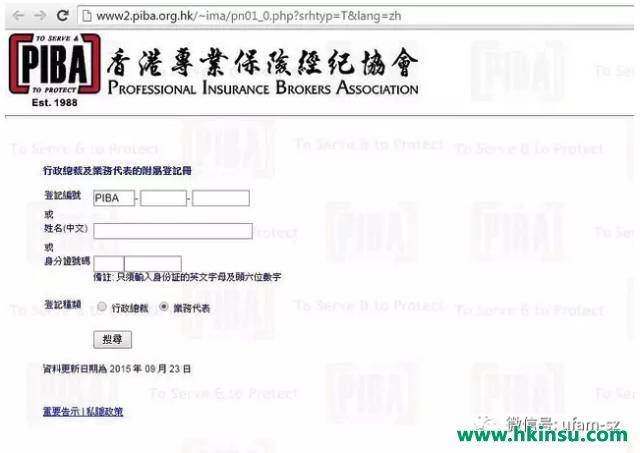

如果是在港注册的保险经纪人,那您只需要登录网站 http://www2.piba.org.hk/~ima/pn01_0.php?srhtyp=T&lang=zh,就可以看到如下页面。通过输入代理人的登记编号或者中文姓名,您就可以查询到ta是否是正式登记在册的持有经纪牌照的代理人,以及ta的挂牌公司的详细资料。

评论列表(1条)

我遇到过几个这样的人,差点被骗,各位一定要注意啊