香港主流的重疾险虽普遍带有分红属性,但切实的赔付率和理赔速度是更为关键的两大指标。正值甲子之年的保诚保险在2024年上半年便再创赔付巅峰!

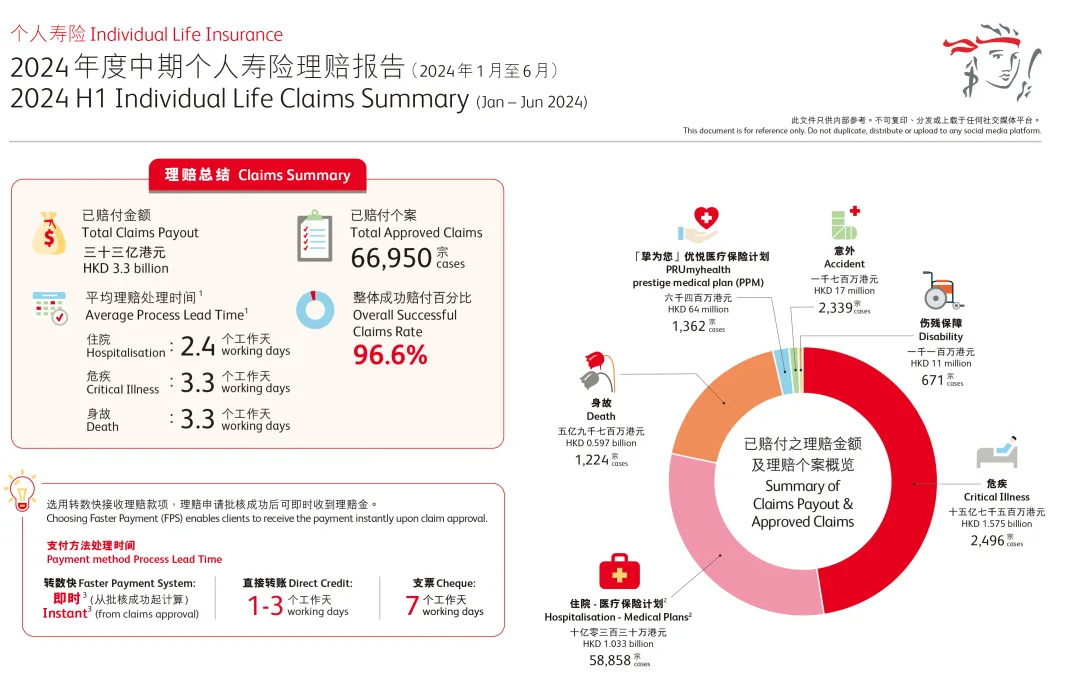

据最新公布的《2024年度中期个人寿险理赔报告(2024年1月至6月)》,仅上半年保诚理赔金便高达33亿港币,理赔个案超6.6万宗,同比增长7%,成功赔付率高达96.6%,平均理赔速度快至2.4天!

2024上半年理赔数据总览

- 总赔偿个案:超6.6万宗,同比增幅7%,平均每分钟处理一宗案件;

- 成功率:整体成功赔付率96.6%,住院理赔96.9%,危疾理赔87.6%,身故理赔99.8%;

- 总赔偿金额:33亿港元

- 平均处理时长:住院2.4个工作日、危疾/身故3.3个工作日;

- 聚焦策略市场:专注亚洲和非洲,扎根香港60年,覆盖中国内地医院总数扩展到4200间,同比增长98%,规模远超市场同业!

住院理赔数据

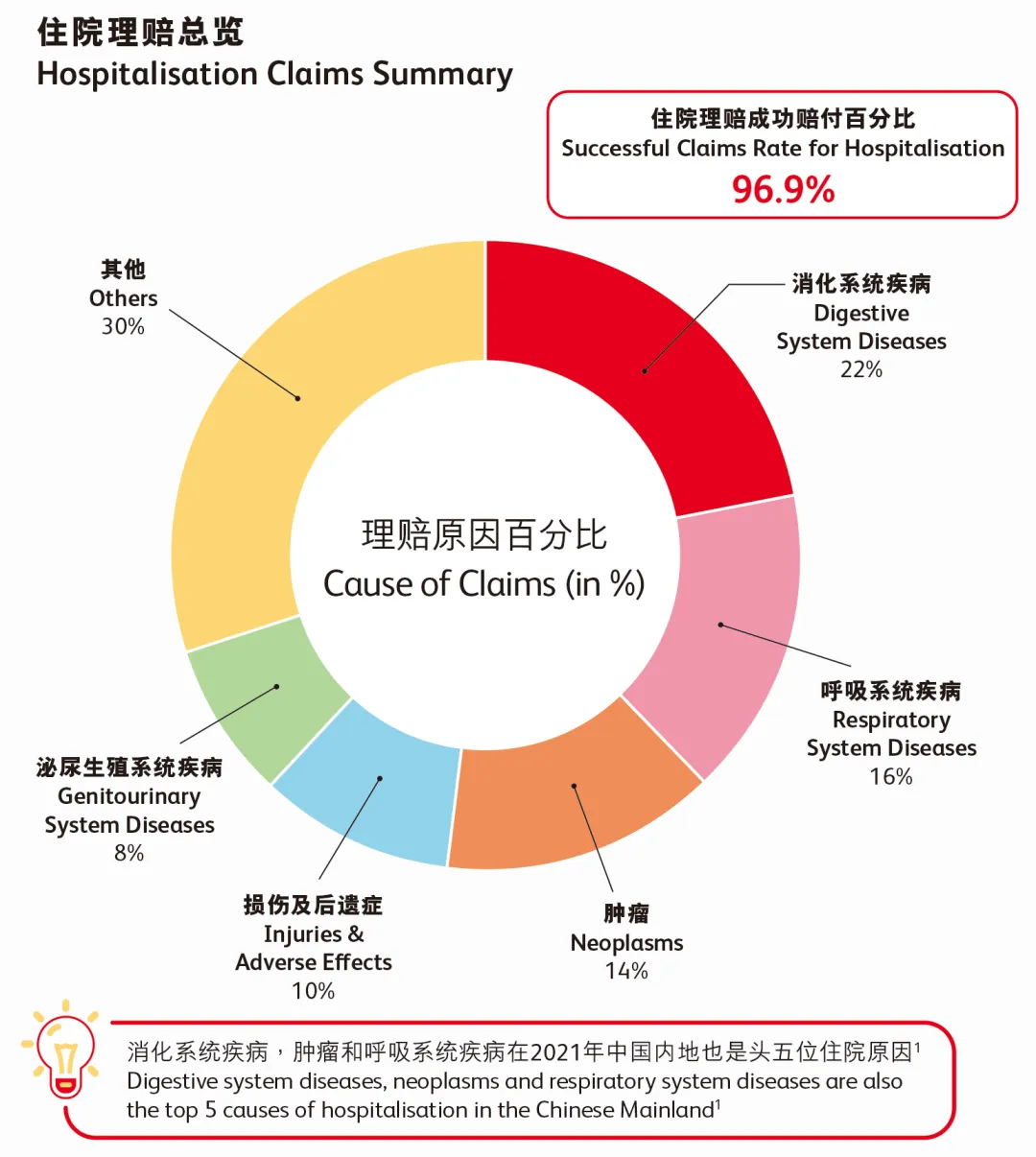

2024年上半年,保诚住院理赔成功比率为96.9%,最高理赔金额达370万港元,同比提高40万港元。

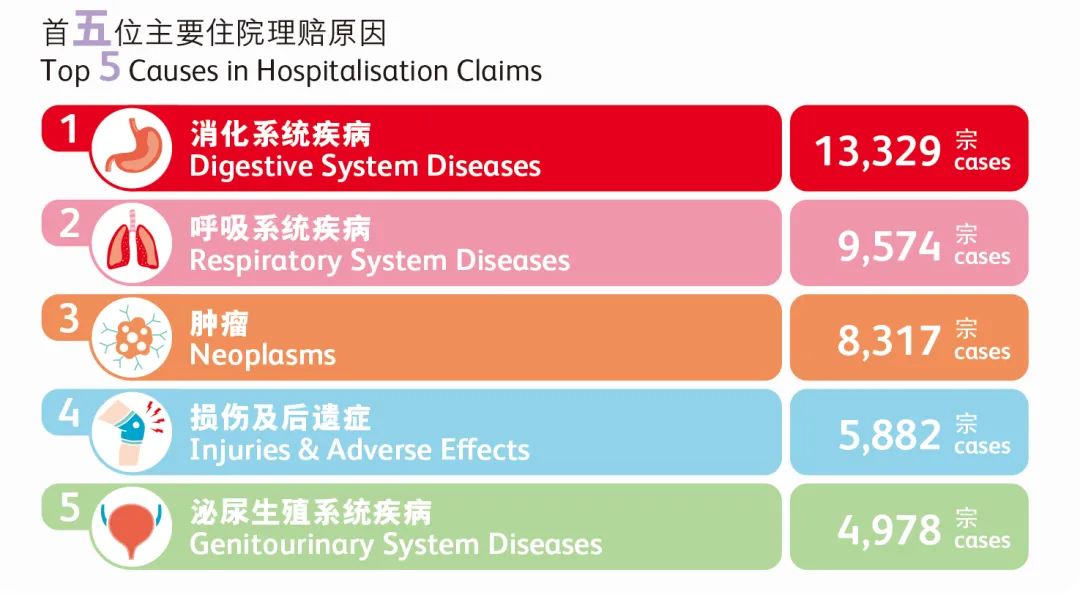

首五位主要住院理赔原因为消化系统疾病、呼吸系统疾病、肿瘤、损伤及后遗症和泌尿生殖系统疾病。其中消化系统疾病、肿瘤和呼吸系统疾病在2021年中国内地也是首五位住院原因。

危疾理赔数据

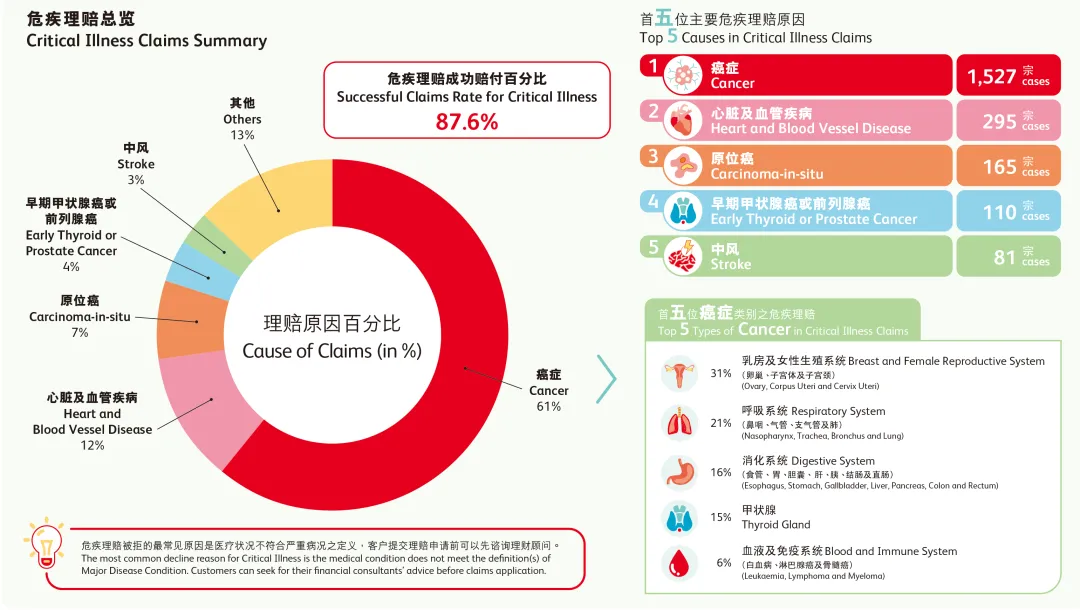

1、关注高发病种:癌症、心血管疾病、原位癌和中风

理赔比例约占83%,同比下降3%,早期甲状腺癌共110宗,同比2023年上半年(72宗)上升趋势明显。

粗略可知,甲状腺/前列腺疾病罹患率有上升趋势。因此在重疾险的配置方面,除了注重癌症、中风、心脏病等常规高发疾病的外,也要关注对甲状腺/前列腺的保障。

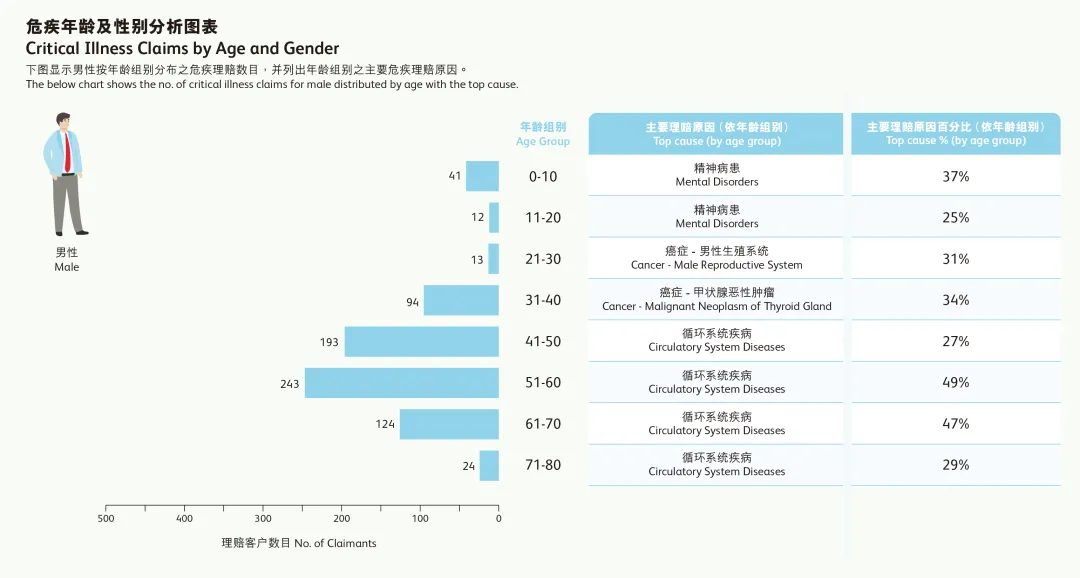

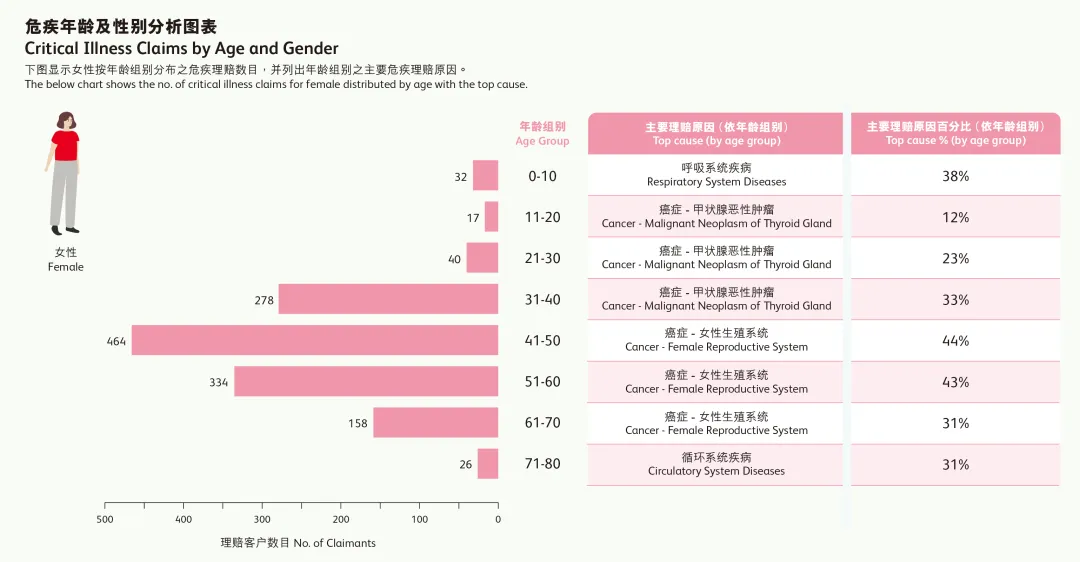

2、配置重疾险切记趁早 41-50岁为理赔高发期

后疫情时代,及早配置重疾险的意识有所提高,各种危疾得到有效控制,但病发期仍有“年轻化”趋势。

据保诚统计,男性51~60岁理赔案例最多(243例),其中循环系统疾病占近50%;女性41~50岁理赔案例最多(464例),其中女性生殖系统相关的癌症占比较高。因此女性更应及早配置重疾险,未雨绸缪。

3、关注重疾保额:会“成长”的保额才更有保障

重疾治疗的过程不仅需要忍受病痛的折磨,还要花费大量的医疗费用和时间成本。

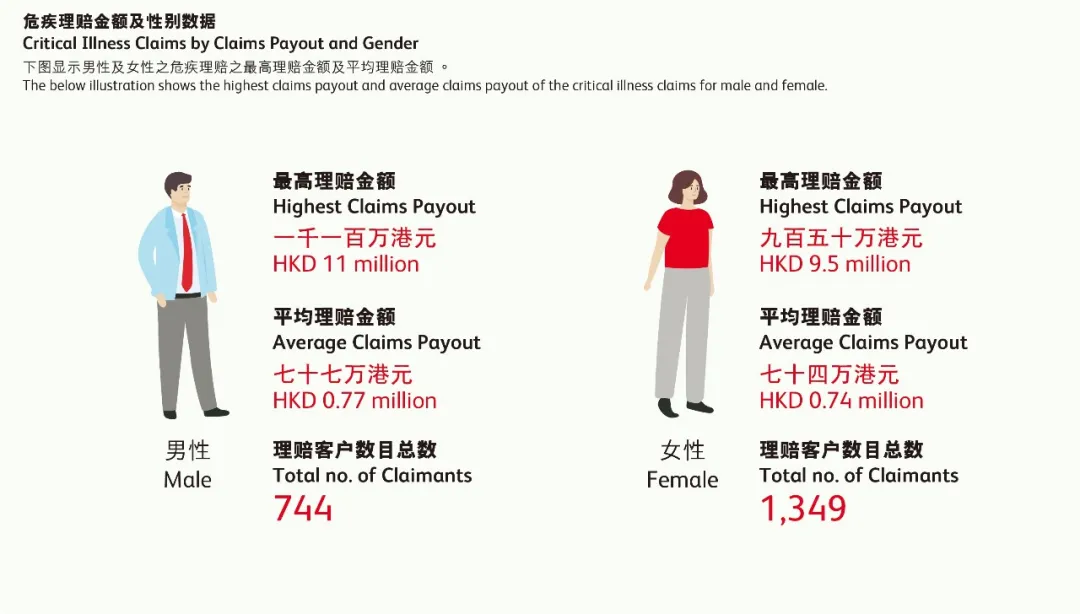

据保诚统计,男性平均理赔金额77万港元,女性为74万港元。

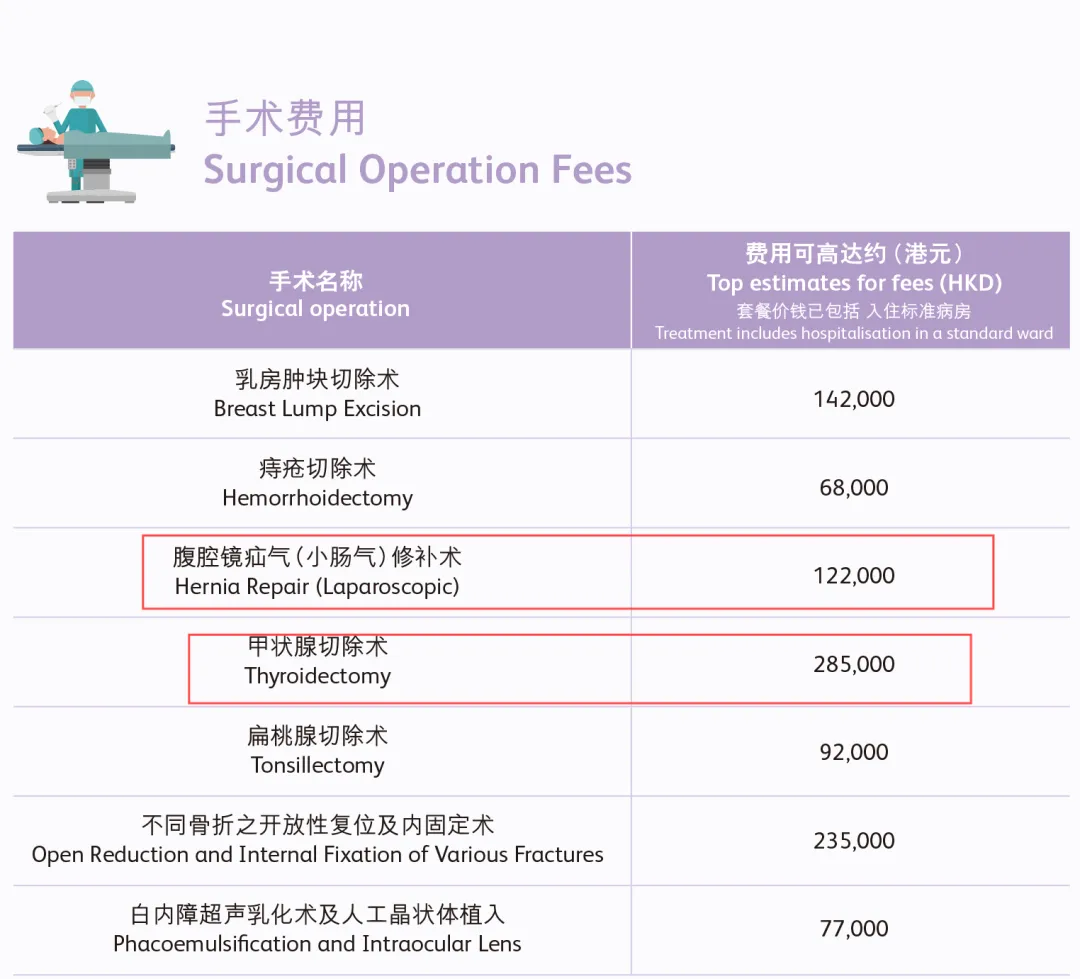

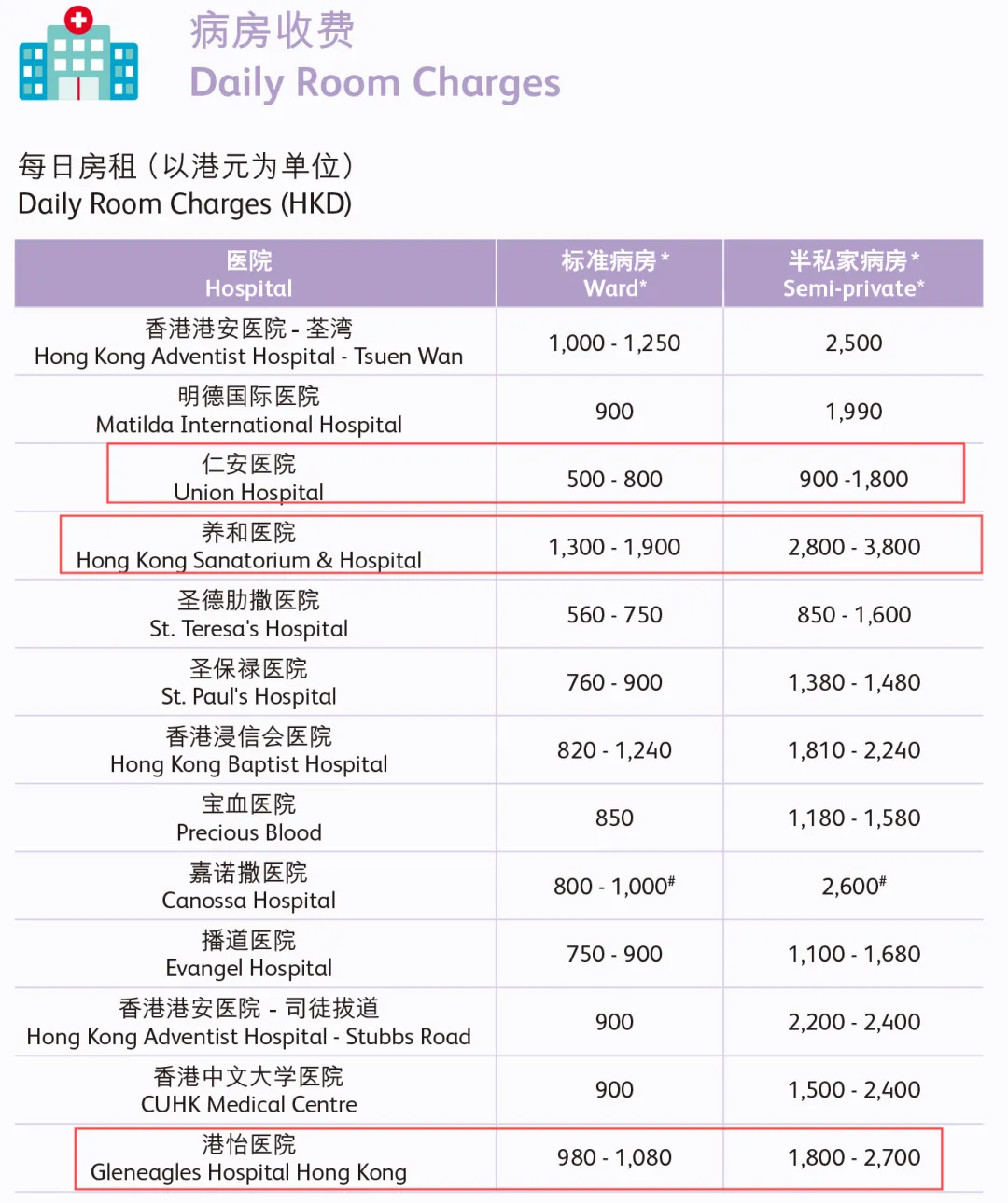

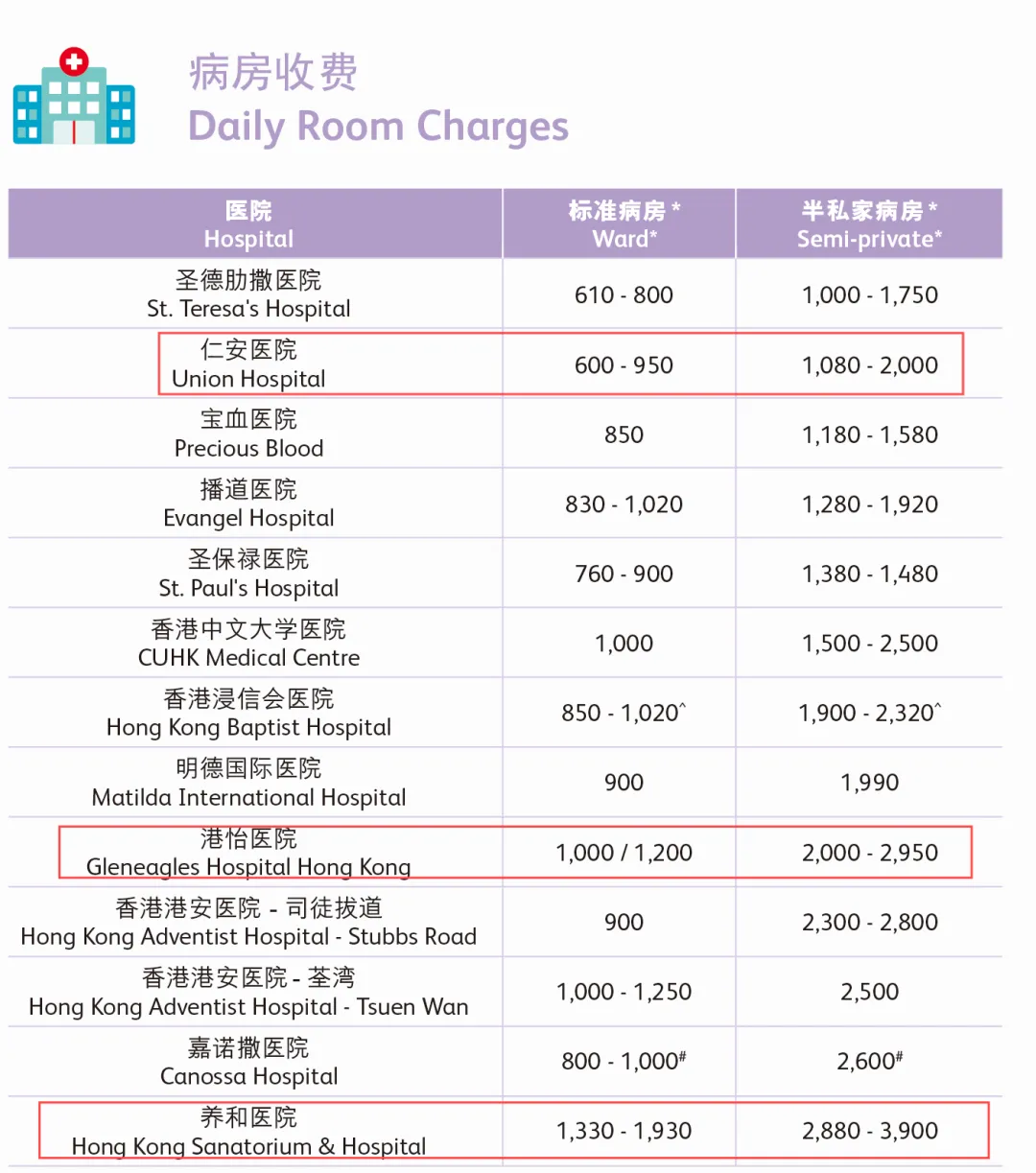

在治疗和住院方面,更需警惕通胀危机!2023年上半年甲状腺切除术费用为28.5万港元,2024年上半年则涨至近30万港元!腹腔镜疝气(小肠气)修补术更是从12.2万港元飙升至25.4万港元!涨幅超111%!

同时,半私家病房费用涨幅超11%,房租最高近4000港元/日!再次印证,有保额分红、支持多次理赔的香港重疾险会提供更多保障!保诚最新重疾险「诚保一生」保额高达1100%,合计高达10次理赔可为您提供全方面保护!

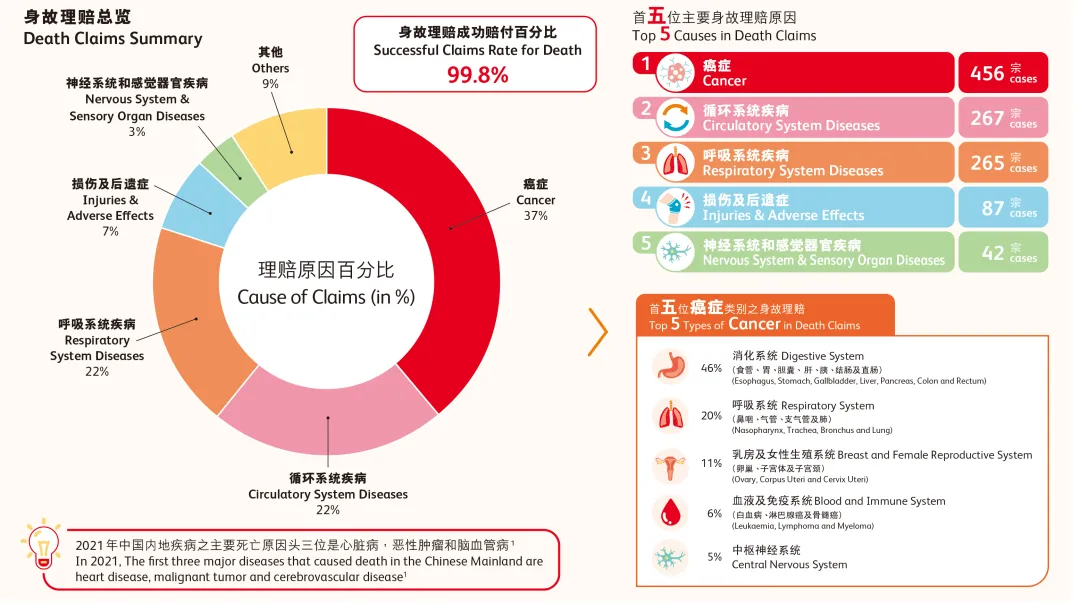

身故理赔数据

2024年上半年,保诚身故理赔成功率为99.8%,最高理赔金达2,660万港元,同比增加930万港元!排在前5位的身故理赔原因分别是癌症、循环系统疾病、呼吸系统疾病、损伤及后遗症以及神经系统。

随着香港重疾险的不断更迭,产品保障愈发全面。多家保司已推出“保额还原”的权益,但同时也有诸多限制条件,如须罹患指定重疾或须经历较长的等待期。

相比之下,保诚的「诚保一生」优势格外显著。独有的人寿延伸保障,在提供严重危疾保障基础上,额外提供身故赔偿,可为后代子孙延续财富。

如今产品再次优化,母婴版「诚保一生-挚爱宝」优化投保年龄,怀孕20周即可投保!更多增值权益等您体验!详细请见:保诚保险放宽「诚保一生」重疾险胎儿投保时间!