香港是全球最发达、最开放的保险市场,凭借得天独厚的优势,香港成为国内外资金往来、贸易往来的中转站,是国内走出去、国外走进来的“超级联络人”。作为金融的一个分支,保险也同样在香港大放异彩,香港也成为内地居民配置海外保单的首选地。

众所周知,香港热卖的保险产品具有一个无可比拟的优势,那就是带分红,香港的储蓄分红险预期内部收益率可高达6%-7%。

这样的高收益令大量客户排队买单。而保障类的重疾险,除了一个固定保额外,也具有额外的分红部分,从而达到抗通胀的目的。

这些分红通常包括两个方面,保证收益和非保证的预期收益。

看到“非保证”三个字,许多人会认为“香港保险的高预期收益不靠谱”、“非保证部分根本一分钱都没有”,事实真的是这样吗?

首先,“非保证”的意思是指保单的实际分红金额可能高过保险建议书上的预计金额,也可能低过预计的金额,也就是说分红的收益率是浮动的,而不是说有或者没有分红派发给客户。

其次,“分红实现率”将更为直接的来回答这个问题。香港保监局规定,保险公司的所有分红保险产品必须每年公布分红实现率,也就是说保单的实际分红与预计分红的比率,客户可以通过保险公司的官网查询每年的分红履行情况。

什么是分红实现率?

分红实现率指的是一家保险公司过往的一个分红派发的数据,跟其当时承诺的预期收益是否一致的一个指标。

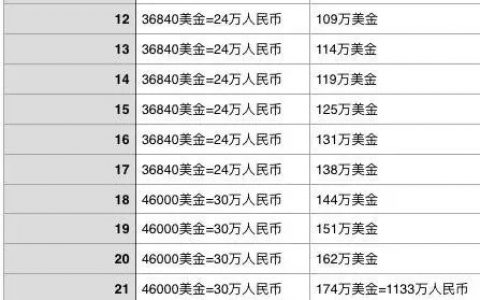

公式是这样子的,分红实现率等于实际派发的分红除以计划书上的预期分红。

举个例子,假设保险公司的一个计划书上预期明年是要给你分1万块钱的分红,但实际上第二年他确实给了1万块,那么他的分红兑现率就是100%,但是如果他只给你分了5000,那么他的分红兑现率就是50%。

我们选择一家保险公司选择一款产品,希望未来自己预期可以获得的回报是跟这家保险公司的投资实力及管理能力相关,

对我们来讲它最简单直接的一个评估就是看这家保险公司它过往对客人的预期回报的承诺,实际上是兑现了多少。

分红实现率如何保证?

1. 严监管

香港保险监管部门对分红实现率作出严格监管,2017年1月1日出台了《承保长期保险业务(类别C业务除外)指引》(简称“GN16”),其中包括一系列针对分红保险的监管措施,主要包括:

- 公司需要制定分红保单业务管理政策,包括厘定非保证利益的整体理念、盈余摊分、投资策略、平滑依据等;

- 分红演示不能有误导性,必须提供“悲观”与“乐观”情景展示,并告知客户非保证收益的潜在风险;

- 于公司网站披露过往分红保单红利实现率(Fulfillment Ratio)。

因此,香港分红险的高“预期分红”在严格监管下,理性、透明度强,也使各家保险公司必须要重视非保证红利的承诺兑现。

要知道,香港保险公司均是经营过百年的信誉老店,绝不是会为一时利益而牺牲长远利益的逐利者。

信誉、品牌对它们而言,往往比生意额更加重要,任何夸大、不切实际的数字均会让它们付出无可挽回的惨痛代价。

而保险公司的每一份产品均是经过严格、缜密的精算,衡量、预测未来数十年的经济环境、投资收益情况,才得出如计划书中所演示的分红数字的,绝不是一拍脑袋,随便写上去的数字。

2.投资能力与风险管理

香港保险公司,可投资于全世界的各类资产,透过广泛的投资组合,香港的分红险可以为客户在可接受的风险水平下争取最高回报。

香港保险公司的大多数分红产品会投资于美国、欧洲等成熟市场的股票、债券等,并会根据市场情况转变投资资产分配比例。

正常情况下,在保证回报较高的保险计划内,较高风险但较高收益的资产占较低比例;

在保证回报较低、预期回报较高的保险计划内,较高风险、较高收益资产会占较高比例,以此让风险水平切合不同产品的风险程度。

香港保险公司还会借助衍生工具来管理风险,并会在投资组合中加入一些另类投资品种,如房地产等,也可能会利用证券借贷等手段,用以最大限度提高回报。

3. 缓和调整机制

所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。

香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。

为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;

或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

总结来讲,香港保险承袭欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期。

保险公司制定演示红利的时候,不是预先设为“低中高”、将风险与收益一股脑交给市场决定,而是审慎、保守地计算决定,有多大能力就吃多大碗饭,所以分红回报是可以较好地达到的。