据说,香港已经被深圳赶超。最近的新闻报道,2018年深圳全年GDP首次超过香港,成为粤港澳大湾区GDP排名第一的城市。

根据官方数据,2018年香港地区生产总值折合人民币约24000亿元,而2018年深圳GDP达24221.98亿元,超出香港大约221亿元人民币。

从GDP的角度看,深圳的经济地位确实在迅速增高,香港的经济地位在减弱。这是不争的事实。然而,香港面对相邻的深圳乃至整个中国大陆,仍然有其不可撼动的经济优势。这个优势是什么呢?。

香港存在的价值是什么

实际上,在笔者这样的专业人士看来,简单比较GDP总量和增幅,意义不大。每个城市的定位不同,产业结构不同,发展方向不同,这些都不是GDP能够反映出来的。

我们来看看深圳和香港的基本情况。深圳的人口大约为1250万,香港仅有740万人口;深圳的面积为1996平方公里,香港的陆地面积仅为1106平方公里。

换言之,深圳的人口是香港的1.68倍,面积为香港的1.8倍,是一个比香港更大、劳动力更充足的城市。但是,两地的经济总量相距很小,如果按人均值计算,那么香港的人均GDP远远超过了深圳。

此外,这两座城市虽然同处于所谓的大湾区,但是发展定位的区别明显,拿到一起比较经济总量,没有太大的意义。

根据香港贸发局的统计,香港的支柱产业是物流贸易、金融服务以及旅游业。而实际上这几大产业中最主要的是金融服务业。除了这些行业之外,几乎没有实体制造企业的发展空间。

深圳与香港相比,最明显的不同在于深圳的经济结构中有大量的制造业和实体经济的成分。

在去年发布的官方统计中,深圳的第二产业占比高达40%,尽管这个比例日后会下调,但无可否认在相当长的时间里深圳的制造业依然会占有较大的比重。可以说,深圳是一个集合制造、研发、创业为一体的综合性城市。

香港则不同。作为亚洲的金融中心和离岸人民币结算中心,香港的最主要功能是为内地的企业提供海外上市融资的渠道,其次是提供人民币的离岸服务,然后才是所谓的转口贸易。

可以说,香港的定位牢牢固定在了离岸金融贸易领域。这才是香港存在的真正价值。可惜,很多人对此并不了解。

接下来,我们具体谈一谈香港的金融功能以及在经济上香港的优势所在。

香港既是人民币离岸中心,同时也曾经长期是英国的殖民地。笔者和大家一样,痛恨殖民者和这段屈辱的被殖民历史。但是,客观来说当年的英国人还是为香港留下了一点好东西,这个东西就是法律制度和自由贸易。

受英国人的影响,香港素来十分遵循法律,并且,香港的自由市场制度使得市场竞争非常激烈。如果商家偷奸耍滑、坑蒙拐骗,没有在市场中踏实经营,赢得商业伙伴的信任,那么这类商家就必然被市场淘汰。一百多年来都是如此。

换言之。香港的特殊历史使得这里成为了一个讲求信托责任的资本主义社会,而香港完善的法律制度又使得那些违背了信托责任的奸商除了被市场唾弃之外,还必然遭到法律制裁。这种制度安排与社会文化有效的保护了商业机构和客户的权益。

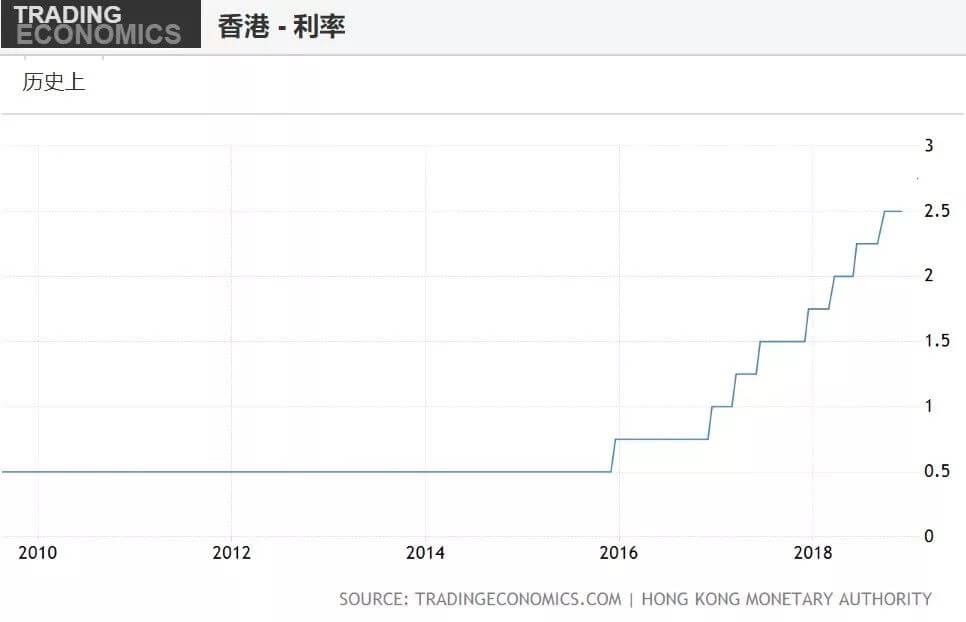

高度的法制,高度的诚信,由此为香港带来了更大的一个优势,那就是这里的利率很低(这是因为人和人、机构和机构之间的信用度很高,违约概率低)。

我们可以看一下香港的基准利率变化。从2009年开始,本来就不高的香港利率来到了历史的最低位,只有0.5%。资金的成本非常低廉。近三年来由于美联储加息的影响,香港的基本利率有所上调(原因是港币和美金直接挂钩)。

但即使如此,基准利率也只有2.25%左右。香港的商业银行会根据贷款类别在基准利率上再进行一定比例的上浮,因此实际的贷款利率会略高于此。

与之相对,内地的资金成本非常高,根本的原因在于社会土壤不同。毕竟中国内地对外开放只有四十年,而且至今都还不是真正的市场经济制度。内地社会的商业诚信度较低,法制建设还比较落后。因此,这里的资金成本就要高得多。换句话说,中国内地的钱比香港的钱要“贵”得多。

我们来看一下人民银行的贷款基准利率,按年期分为4.35%到4.9%不等。商业银行会在此基础上再上浮10%。因此,商业银行的实际贷款利率至少都来到了年化5.3%以上。

由于中国内地的银行大多是国有银行,它们基本上只是对接一些国有企业的贷款项目。实际上,对于内地的大部分人而言,国有银行根本不是一个可靠的融资渠道。

如果人们选择国内为数不多的民营银行,那就只能面临利率大幅提升的情况。对于民营银行而言,借贷的利率会高于国有银行,如果是经营性的贷款,利率甚至会来到年化7%或8%以上。

在银行系统以外,还有很多“杂牌军”,例如各种民间借贷机构和网络借贷平台,其利率更要高于民营银行的利率,来到10%以上完全不是问题,基本上接近于“高利贷”的范畴。本文对这类“杂牌军”暂不做深入讨论。

由此可见,香港的实际利率大大低于内地,即使在全球加息的周期内,其资金成本也是非常低廉。这相对于资金昂贵、商业信用度低的中国内地而言,是香港非常大的一个优势。

资金成本这件事情有多么重要呢?对于我们的金融投资来说(无论是长线的保守型投资,还是短线的进取型投资),资金成本直接决定了我们的收益。

低利率撬动的高收益

我们用最简单的方法描述一下:假设你想要投资某种商品,其投资门槛为2万元,但你的自有资金不足,只有1万元。于是你以每年10%的利息借贷了1万元,达到了投资门槛。

一年后,你用这2万元赚了20%的收益,也就是4000元。这时候,你必须支付借来的1万元的10%的利息,也就是1000元。另外的3000元是纯收益。实际的年化收益从20%增加到了30%,这就是杠杆的作用。

但这个10%的利息显然太高,如果利率降低到只有5%呢?在相同的本金与获利的情况下,你只需要偿还500元,你最后的实际年化收益增加到了35%。

不要小看这一点点的利率增加,长期来看它会带来巨大的收益。如果每年的收益都在之前的基础上增加5%,按照复利计算,10年后的收益就将在之前基础上增加至少1.6倍,20年后收益会增加2.65倍以上……这可不是一笔小数目。

同理,中国大陆和香港之间巨大的利率差距,使得香港成为了平均收益更高的金融服务中心。香港是国际金融都会,人们能够投资的商品种类非常之多,全球化的投资的方法和渠道繁多,最重要的是,加杠杆的成本低廉,并且十分安全。

我们暂且不说炒股和炒期货的加杠杆行为。那是属于高风险投资,具有较强的不确定性。我们不妨以香港固定收益的美式分红保单产品来举例。

假设某公司推出了一个“刚性兑付”的储蓄单,10年的年化收益为6%,100万美元起投(严格来说,香港不具有刚性兑付的概念,但是监管机构要求金融机构公开固定收益产品的兑现率,普通人可自行查阅)。

如银行按照3:7的比例受理贷款,即首付30万,可抵押70万,那这时你可以用30万美元购买等价的美国国债,以高信用度的美国国债作为担保,获得30万美金的信用额度,以此信用额度来支付保单的“首付”。

这抵押的70万美元和首付30万的信用都需要按年交付贷款利息。之前提到过香港的资金成本很低,基准利率略高于2%。商业银行对于此类金融产品的贷款利率会在此基础上增加1到1.5%。

但如果是与私人银行合作,那么实际的利率可以进一步降低到2%,接近银行同业拆借率。也就是说每年的利息一共要支付最多20000美元。

在收益方面,每年的总收益为100万保单固定收益的6%加上价值30万的美国国债的收益。美国10年期国债收益率现在大约是2.7%,以后国债的收益率还可能上涨,也就是说至少会有8100美元的年收入,加上100万保单本身6%的保证收入,一共是68100美元。

在减去支付的利息20000以后,每年的净收益为48100美元。假设在10年后退保提现,其提取的现金总额为168.1万。他实际支付了30万美金首付以及10年总利息20万,共计50万,收益方面扣除贷款本金70万之后,年化收益率进一步增长到9.6%。对于保障性的投资计划来说,十年内达到这种收益率是非常难得的。

这样子的投资方式,在中国内地几乎是不可想象的。首先,内地的政策不允许你投资任何美金资产,此外,极高的贷款利率会让你无法进行杠杆操作。如果支付的利息已经等于甚至超过你的固定收益,那么这种投资计划也就变得毫无意义。

中国内地的金融保险产品质押利率是多少呢?最低至少是在5.5%左右。假设即使在内地有机会投同样的一份美金产品,光是支付的贷款利息就基本与分红持平甚至更高,盈利也就无从谈起。

差距就是如此的明显。当我们享受着香港地区低廉的资金成本和自由开放的市场环境之时,千万不要忘了这种优势是如何形成的。

完善的法律制度、尊奉法制的精神、高度的商业信用造就了香港今天低利率的环境。

这并不是一朝一夕形成的,而是依靠长时间的积累才得以慢慢获得的。不忘初心,方得始终,历史赋予香港的金融优势需要我们继承并发扬。