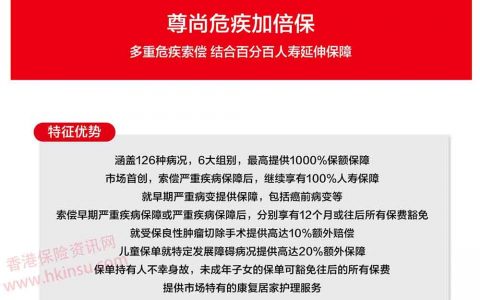

香港和国内的选择很容易做,但香港重疾险如何选择呢?每家公司都有两三款重疾产品,市场上有几十种产品,如何选择?

重疾产品香港保险与内地相比优势非常明显第一,香港重疾险都有终期奖赏,国内重疾险都没有,如果一个0岁小孩投保10万保额,到100岁时香港保险的保额达到200-300万,国内保险保额还是10万。第二,香港保险的保费更便宜,同样保障每年保费香港相当国内的70-80%。第三,香港保险的保障范围更广,一般重疾包含50种以上危疾和20-30种轻症,合计80种以上。香港重疾包含疾病原因和意外原因引起的重大身体伤害,包含原位癌等轻症。国内的重疾一般只保障30-40种大病,不包含轻症、不包括意外引起的重大伤残。

香港和国内的选择很容易做,但香港重疾险如何选择呢?每家公司都有两三款重疾产品,市场上有几十种产品,如何选择?首先可以非常明确地告诉各位,没有一款产品适合所有人。但是,同一年龄段我们可以找出最适合的产品。香港市场我们推荐三款重疾产品,保诚的危疾终身保适合小孩投保,友邦的进泰安心保适合中年人投保,宏利的乐活无忧适合老年人投保。

小孩的重疾产品

小孩重疾的特点是前期发病率很低,疾病的高发年龄段在65-85岁这个区间,因此小孩的重疾险保障疾病种类适度即可,重点是分红能力,分红决定了疾病高发年龄段的保障额度。

以0岁男孩10万美元基本保额为例。友X进X安心保保障58种大病和35种早期疾病,合计93种疾病。年缴保费1070美元,缴费18年,总保费19260美元。保诚的危疾终身保保障52种大病和17种预支疾病,合计69种疾病。年缴保费1150美元,缴费20年,总保费23000美元。

两个产品相比,友邦的优势在于:1、保障范围更广,保障93种疾病;2、缴费期内如果被保人全残失去劳动能力将豁免保费。保诚的优势在于:1、投保首10年赠送50%的保额;2、癌肿、心脏病、中风等6种高发疾病额外赠送20%保额,这6种疾病在重疾发病占比中超过90%,相当于额外赠送20%保障;3、保诚分红高,50岁之后保障是友邦的2-3倍。

综合考虑小朋友的重疾险推荐保诚的危疾终身保。

中年人的重疾产品

40岁逐渐接近疾病高发年龄段,即期的保障,高赔偿保额尤为重要。

以40岁男性、非吸烟、10万美元基本保额为例。友邦进泰安心保保障54种大病和35种早期疾病,合计89种疾病。年缴保费3451美元,缴费18年,总保费62118美元。保诚的危疾终身保保障52种大病和17种预支疾病,合计69种疾病。年缴保费3421美元,缴费20年,总保费68420美元

两个产品相比,友邦的优势在于:1、保障范围更广,保障89种疾病;2、缴费期内如果被保人全残失去劳动能力将豁免保费。保X的优势在于:1、投保首10年赠送35%的保额;2、癌肿、心脏病、中风等6种高发疾病额外赠送20%保额,这6种疾病在重疾发病占比中超过90%,相当于额外赠送20%保障;3、保诚分红高,80岁之后保障是友邦的2倍。

对于40岁的客户,保诚前期高30-50%,到80岁之后多1倍左右。前10年的保额赠送有35%。

60岁老人的重疾产品

我们思考另外一个问题,60岁的老人还要不要买重疾险?如果重疾保障始终远远高于所缴保费,那么投保就是有价值的。