前面我们陆陆续续的分享过有关香港友邦美金储蓄分红产品-充裕未来计划3,分别有:香港友邦(AIA)美元储蓄计划-充裕未来2案例分享(3),香港友邦(AIA)美元储蓄计划-充裕未来3案例分享,香港友邦(AIA)美元储蓄计划-充裕未来3案例分享(2),我们继续分享不同的年龄,和不同的保费,对收益的影响。

【充裕未来3】五大优势

1、长期稳健增值,适合长期资产配置,回报率好于买房收租2% VS 5%以上;

2、友邦保险委派专业团队做资产配置,资产配置分散且投资稳健,独特的分红派息方式,历史回报稳定性高;

3、美元资产配置,分散人民币汇率波动的风险;

4、短至5年供款,每年领取大额的年金,保障将来现金流需求;

5、增加了更换受保人的选项以及身故信托计划;

【充裕未来3】最大看点

1、更改受保人特性

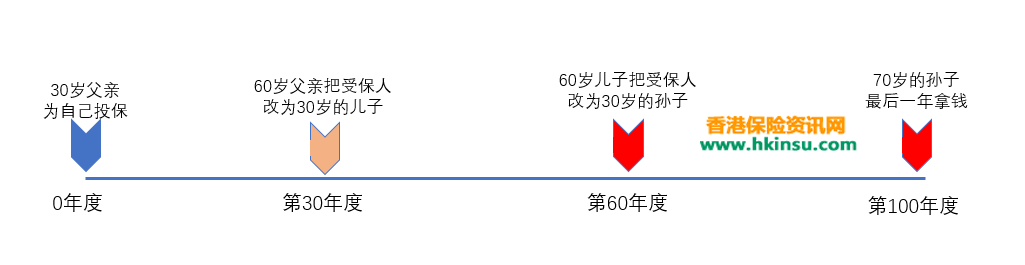

「充裕未来3」最大的变化是加入了更改受保人的独有特性!由第一个保单年度终结时起,持有人可以申请更改受保人,而且是最多两次!这突破了传统分红储蓄寿险不能更改受保人的限制,真正的可以让保单不停延续3代人。

值得注意的是,更改受保人一经作实,则不能还原。假设在第一次更改受保人后,持有人希望将受保人由新受保人还原至原有受保人,需按程序重新申请。一经批核后,将被视为更改了受保人两次及不能再申请更改受保人。若该新受保人的总每年保费不超过指定的保费限额,该新申请则毋须健康审查。申请本选项时,新受保人之年龄必须为15日至60岁。

如果目前受保人是自己,年纪大时转给孩子,等孩子大的时候受保人转成孙子也可以顺利实现。

一旦受保人更改获得接纳,所有附加契约将自动终止(付款人保障附加契约(如有)除外,若新受保人在申请本选项时之年龄为15日至17岁,此附加契约将继续生效而其保费或会根据任何不同之保障年期有所调整)。

2、【充裕未来3】长期回报更高

除了短期回报比【充裕未来2】略低外,长期回报会更加高,充裕未来美元储蓄本来就是作为长期投资的美元资产配置,长期回报高会更受到欢迎。

预期收益总额=A+B+C.

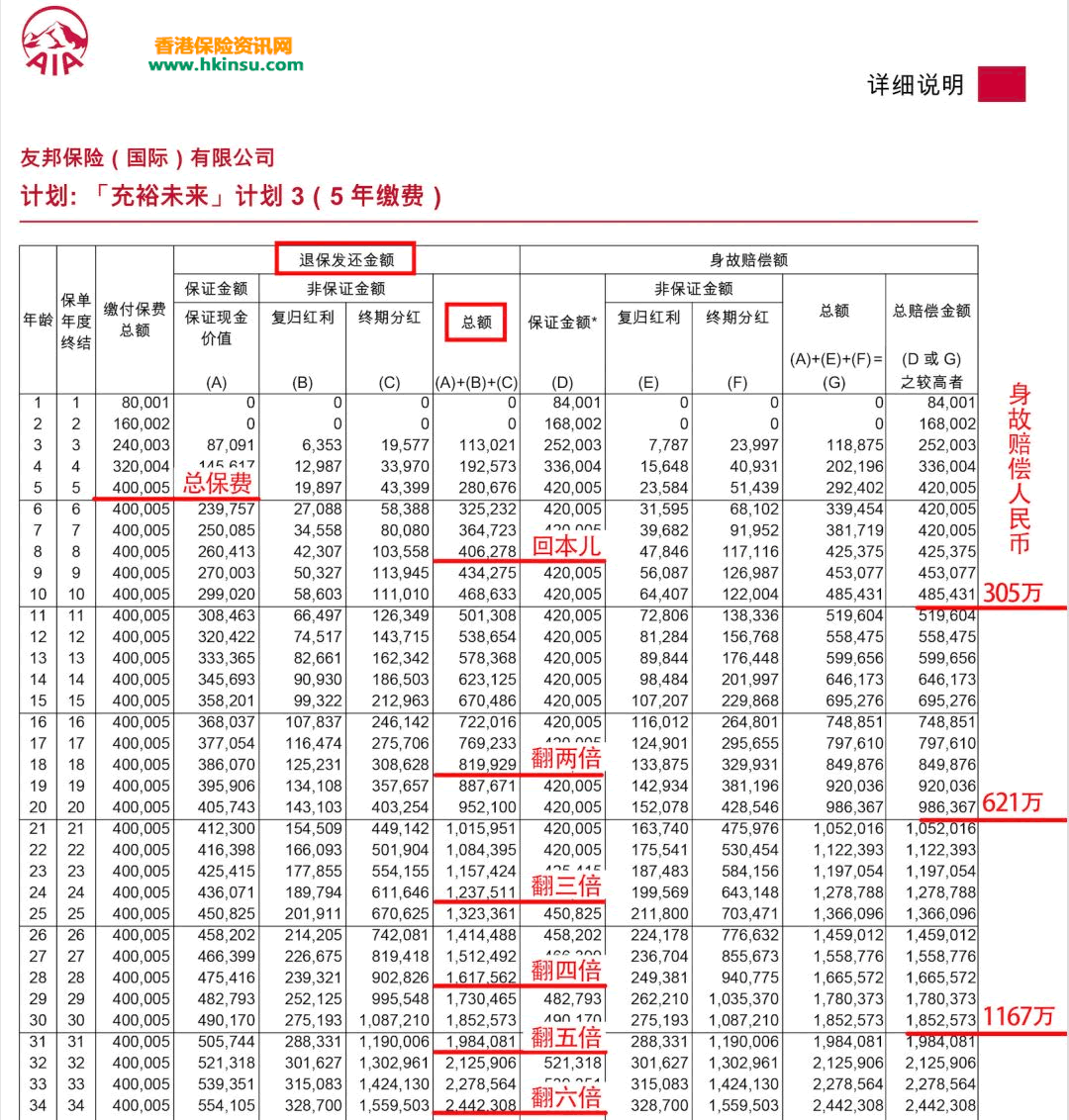

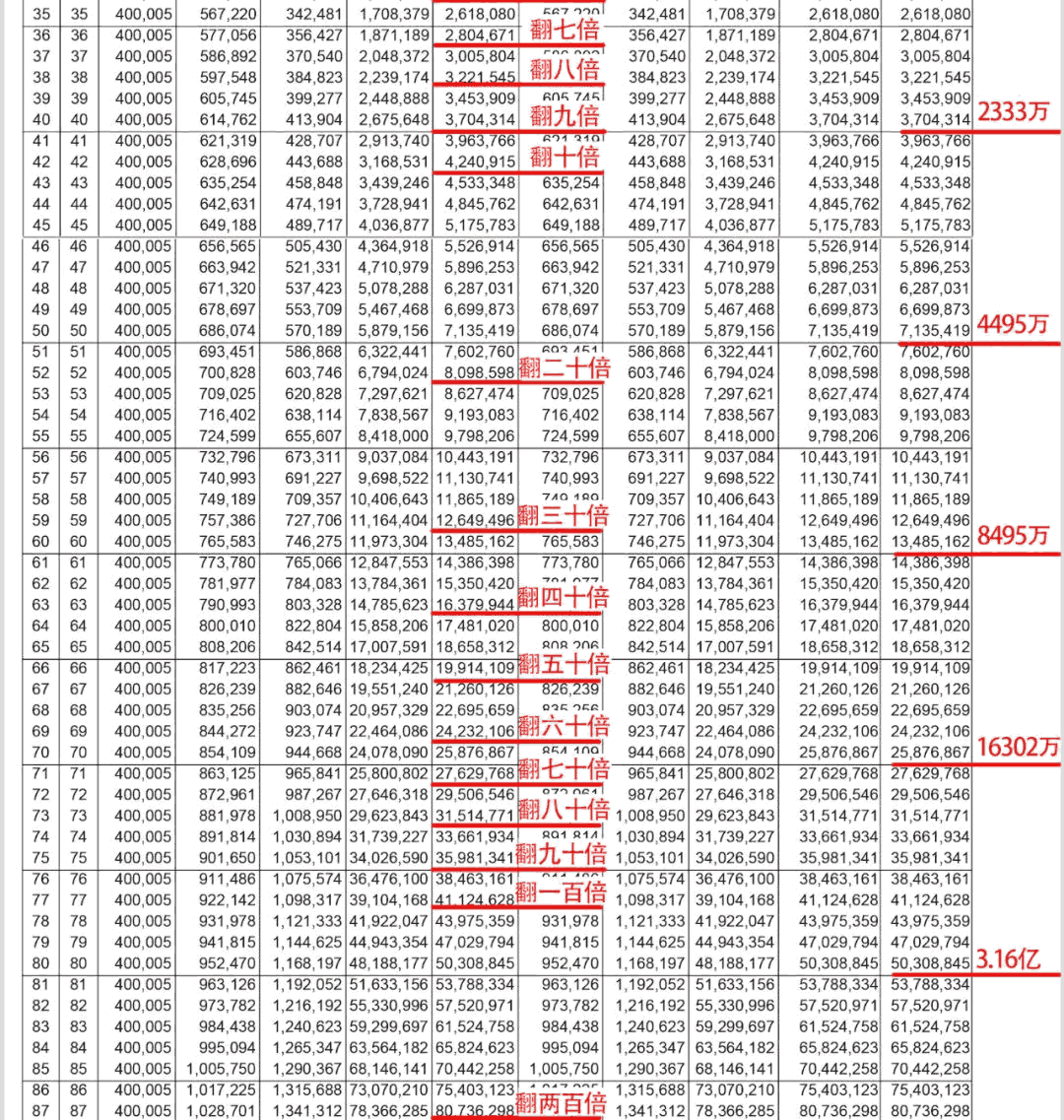

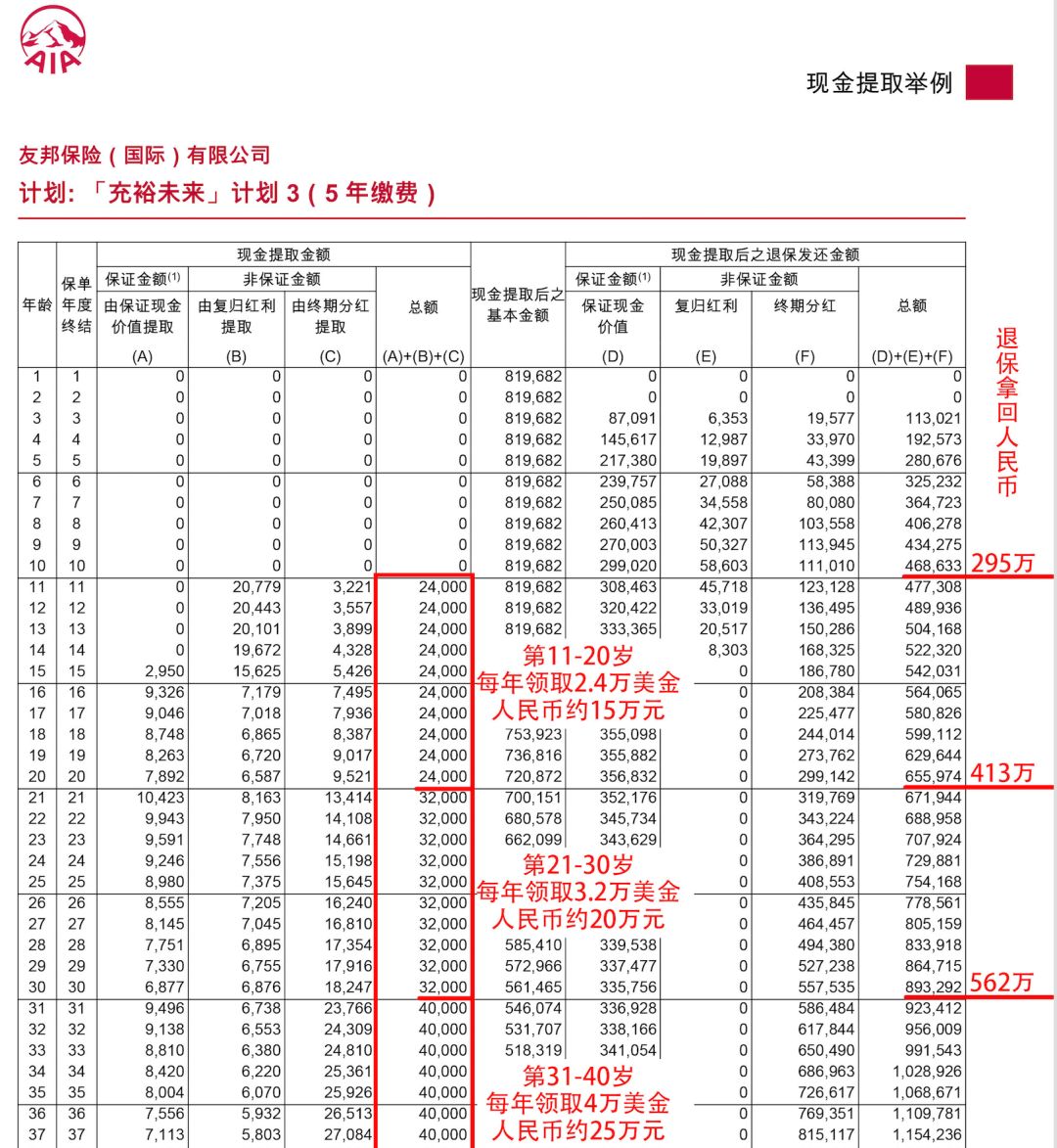

充裕未来3案例分析

领取红利:

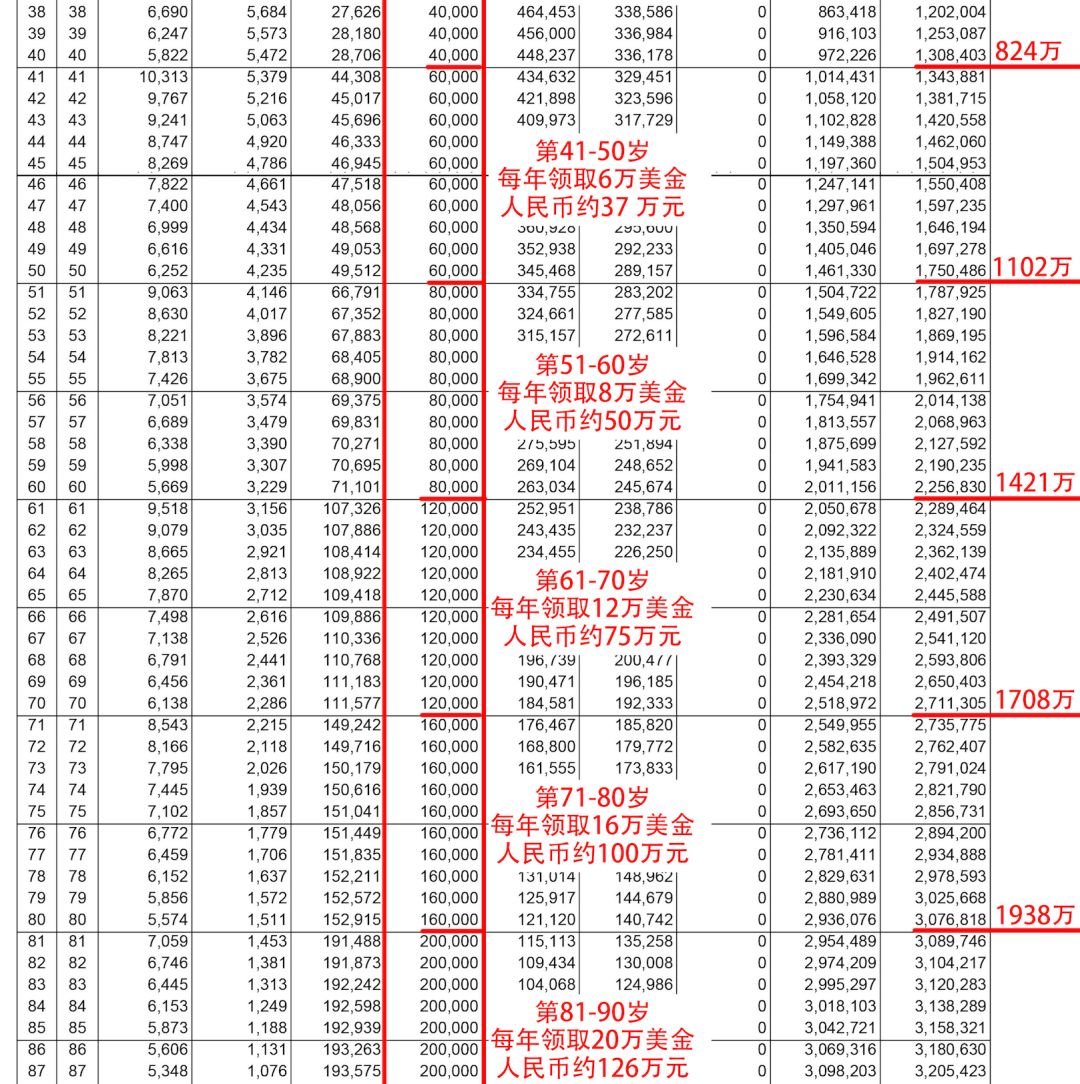

从11岁-20岁每年拿分红2.4万美金(约15万人民币)

从21岁-30岁每年拿分红3.2万美金(约20万人民币)

从31岁-40岁每年拿分红4万美金(约25万人民币)

从41岁-50岁每年拿分红6万美金(约37万人民币)

从51岁-60岁每年拿分红8万美金(约50万人民币)

从61岁-70岁每年拿分红12万美金(约75万人民币)

从71岁-80岁每年拿分红16万美金(约100万人民币)

从81岁-90岁每年拿分红20万美金(约126万人民币)

从91岁-100岁每年拿分红24万美金(约151万人民币)

每年供款:100万美金

供款年限:5年

更多有关香港友邦充裕未来3计划,请咨询香港保险代理人。