香港友邦(AIA)充裕未来是一款长期储蓄计划,适用于为自己和家人做长期财务规划的客户。

如果您追求低风险和财务稳健,并且希望在时间的积累中获得长期较高预期收益,又或者您需要实现资产隔离、配置美元资产,那么充裕未来3将是适合您的不二之选。

从2015年推出充裕未来1至2018年1月已经推出第三代,而第三代充裕未来3略微提高了长期回报率,今天,我们一起来聊聊「充裕未来3」计划的八大主要特点。

一、长线预期回报

以缴付期5年和10年,总保费50万美金为例,比较了友邦【充裕未来3】,保诚【特级隽升】,安盛【安进】和宏利的【宏达】。如图:

有颜色的地方代表了【充裕未来3】较为优胜。

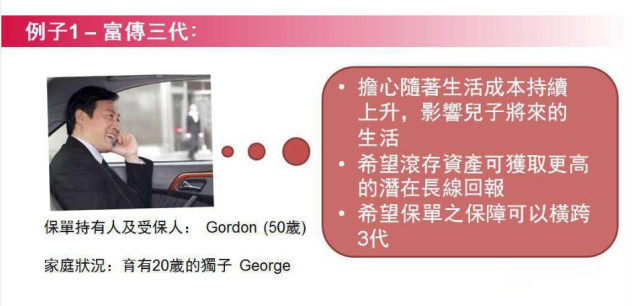

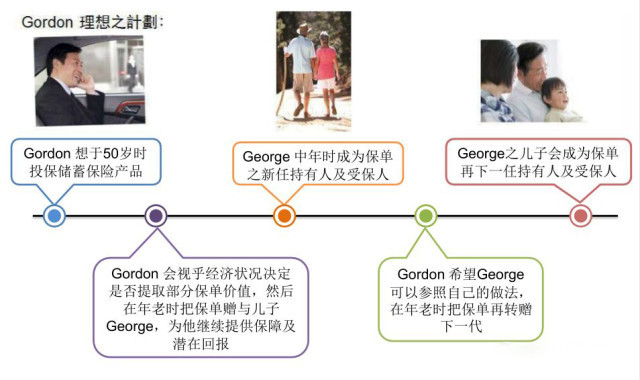

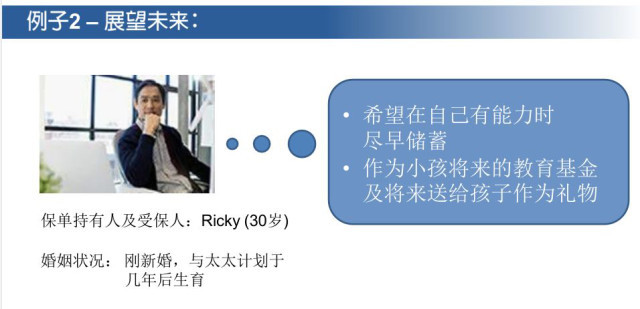

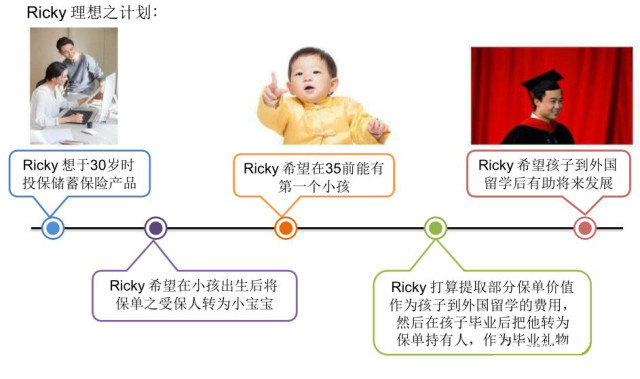

二、更改受保人选项 举例

怎样的产品设计才可以配合到Ricky及Gordon的需要呢?如图:

(1)更改受保人将不会影响保单之基本金额、保证现金价值、保单日期、保单缴付期,已付基本保费总和以及保单欠款。

(2)有关本公司可接纳之关系,请参考下表:

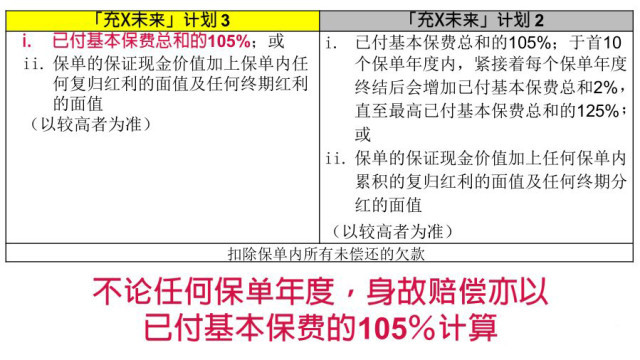

三、身故赔偿

相比上一代产品,「充裕未来3」计划之身故赔偿作出了以下调整﹕

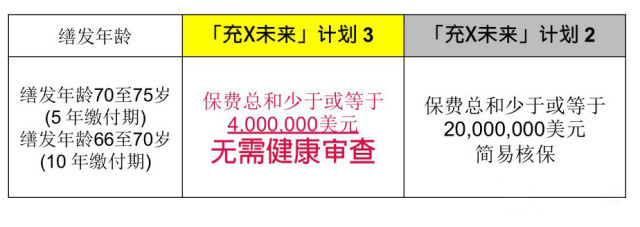

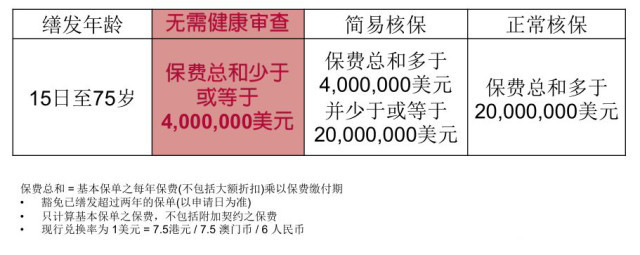

四、核保简便,无须健康审查

友邦放宽了「充裕未来3」计划,就较大投保年龄之人士的核保要求,如下﹕

以下为「充裕未来3」计划的核保要求的详情:

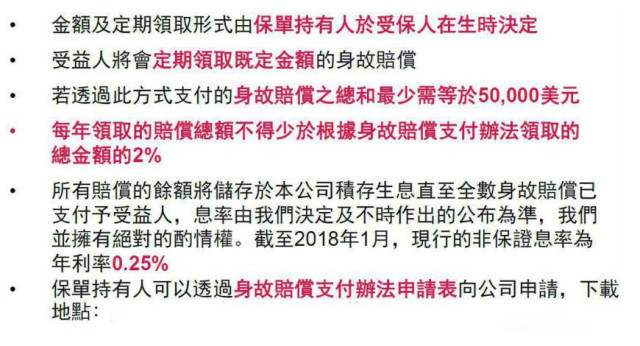

五、身故赔偿支付办法

六、首12个月意外身故赔偿

「充裕未来3」计划保留了上一代产品之特点,提供意外身故赔偿,如图:

七、目标资产组合新变化

相比「充裕未来2」,「充裕未来3」之目标资产组合有以下变化﹕

较阔之目标资产组合范围可以增加「充裕未来3」计划之投资策略的灵活性,即使面对不断改变之经济环境,亦可更有效地 管理产品之回报及风险。

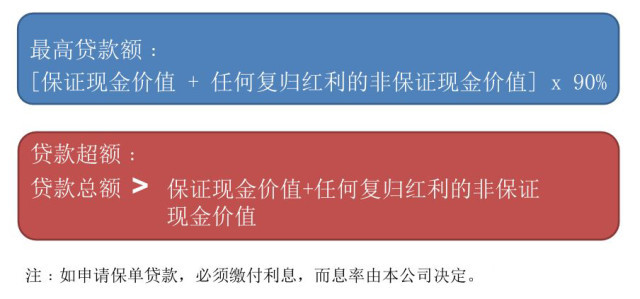

八、保单贷款

「充裕未来3」计划提供保单贷款,为客户需要现金周转时提供资金。

保单贷款注意事项:

根据以上「充裕未来3」计划系列之说明

• 复归红利的现金价值为非保证。

• 如客户在贷款后相关的复归红利现金价值向下调整,可能会导致保单贷款超额。

• 可能带来保单终止的风险。

为了确保客户得到公平的对待,本公司会发出信函予客户以通知及提醒客户于保单被终止前采取适当行动。信函之重点如下﹕

• 保单正在贷款超额状态以及当时的保单贷款总额。

• 现行应用于保单贷款超额部分的利率。

• 客户必须于信函发出日起计1个月内偿还部分保单贷款。

• 郑重提醒客户如果在限期前仍不偿还该部分保单贷款,保单将会被立即终止(失去保障)。