香港友邦充裕未来计划3是一份分红保险计划。我们会派发此产品组别所赚取的利润,由第3个保单年度终结时起,最少每年公布一次非保险【复归红利】及【终期红利】。

受保人一旦身故,根据身故赔偿之计算,我们将向保单受益人支付保单内任何累积的复归红利面值。否则,于退保或保单终止时,我们会支付保单内任何累积的复归红利现金价值,以及终期分红的现金价值。该现金价值并非保证。

产品特色

与充裕未来2的比较

预期收益比较

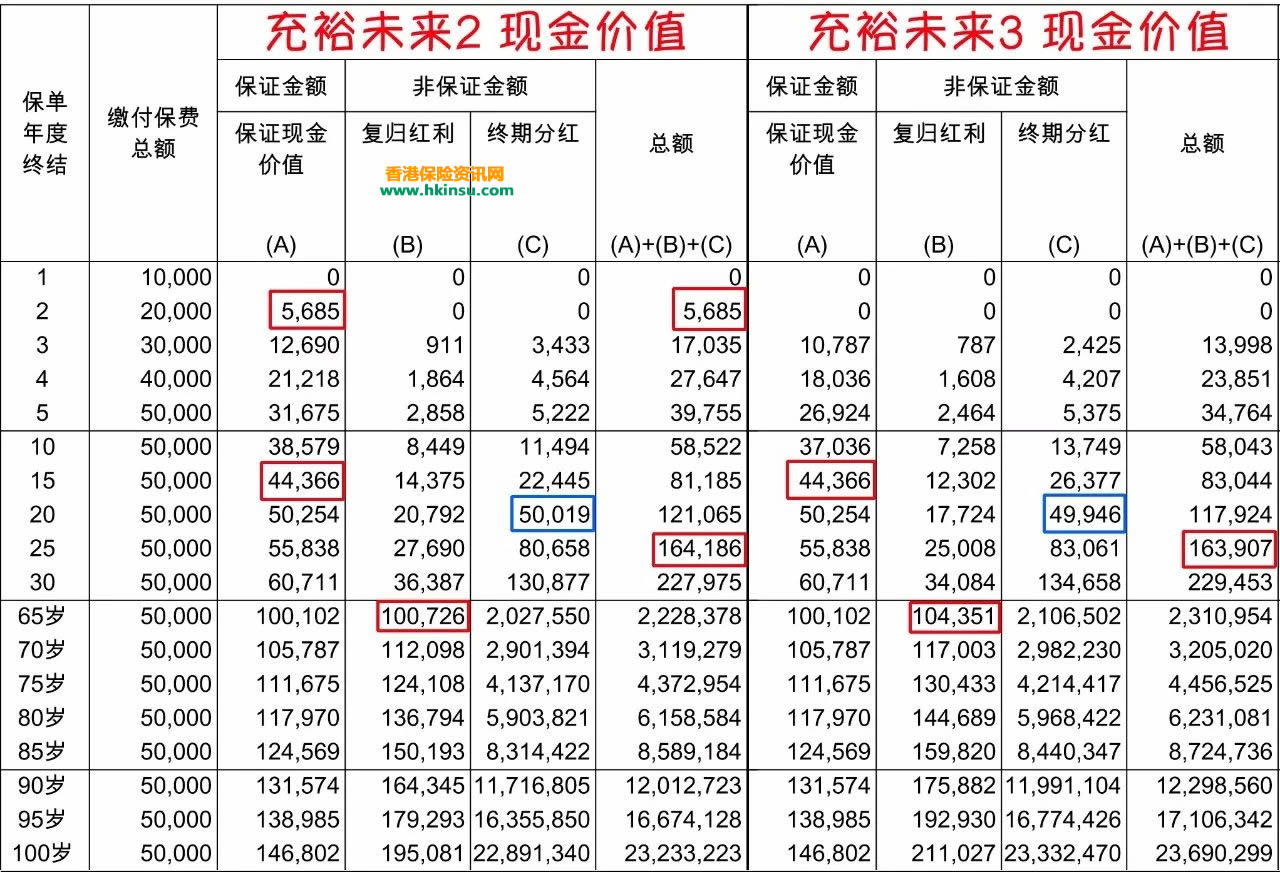

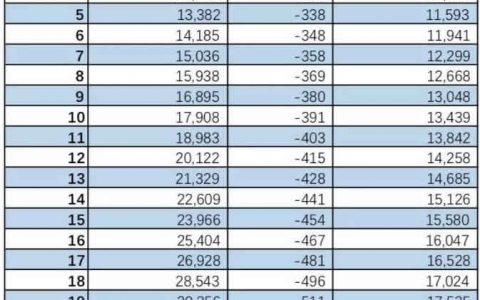

A.保证现金价值

B.复归红利(非保证)

C.终期分红(非保证)

预期总收益=A+B+C.

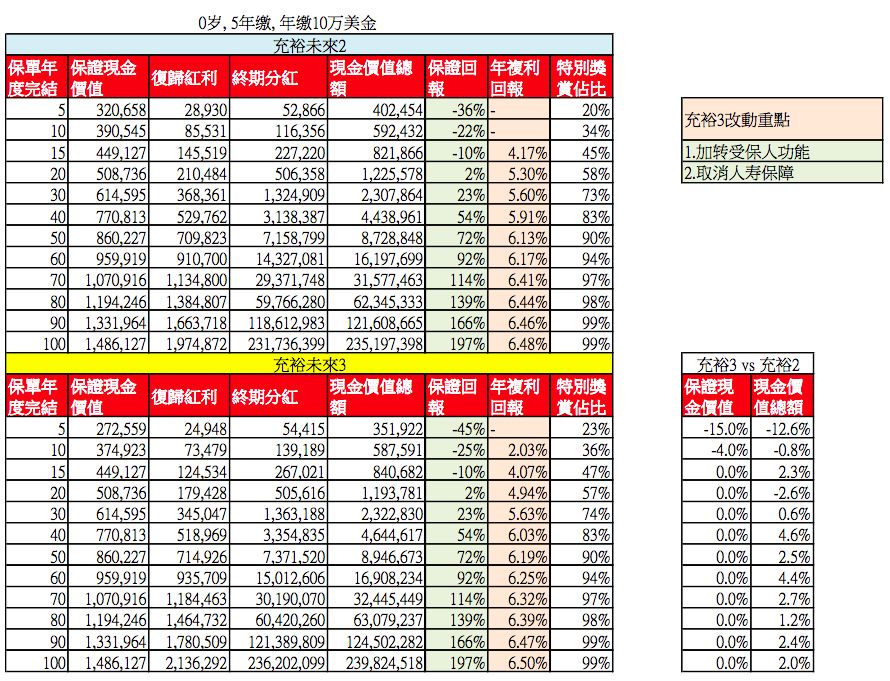

上图是以0岁男孩,每年供款1万美金,供款5年期为例,从充裕未来2和充裕未来3的比较图中,可以发现以下几个区别:

- 充裕未来2从保单第2年就有保证现金价值,充裕未来3则是从保单第3年才开始有;

- 保证现金价值,保单前15年充裕未来2值高于充裕未来3,从第15年开始充裕未来2和充裕未来3的保证现金价值一致;

- 复归红利,充裕未来2在保单前61年都是高于充裕未来3,从保单62年开始,充裕未来3高于充裕未来2,但是即使到保单第100年,高出部分有限;

- 终期分红,从保单第5年开始,充裕未来3几乎全面高于充裕未来2,比较诡异的是在保单第20年时充裕未来3低于充裕未来2,而且仅有这一年。

- 总额(A+B+C),在保单前25年,充裕未来2高于充裕未来3,从保单第26年开始,充裕未来3全面高于充裕未来2。

- 对于特别长期的预期回报,充裕未来3更好;对于25年以内的预期回报,充裕未来2更好。

四大变化

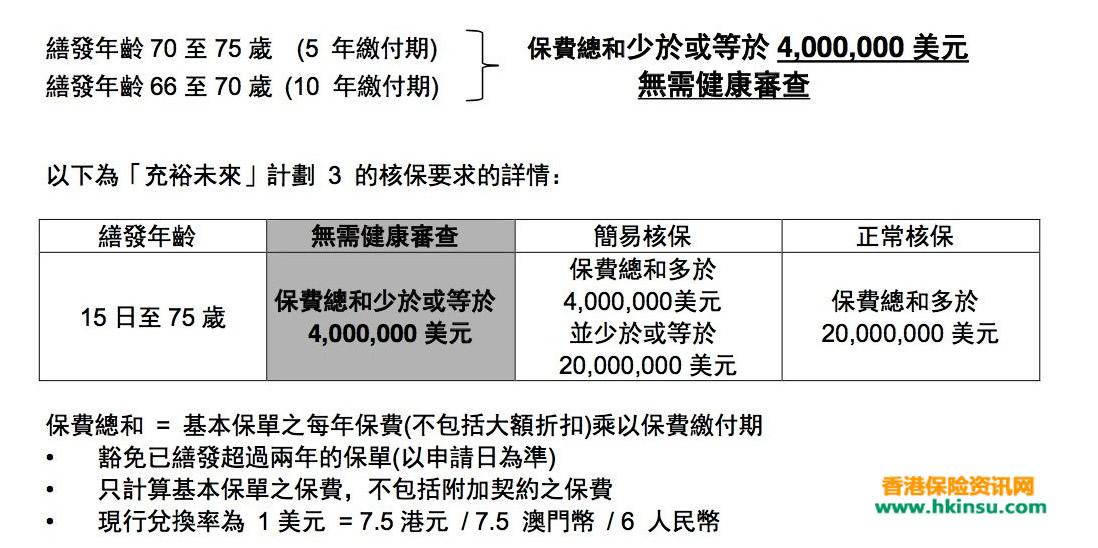

放宽核保要求

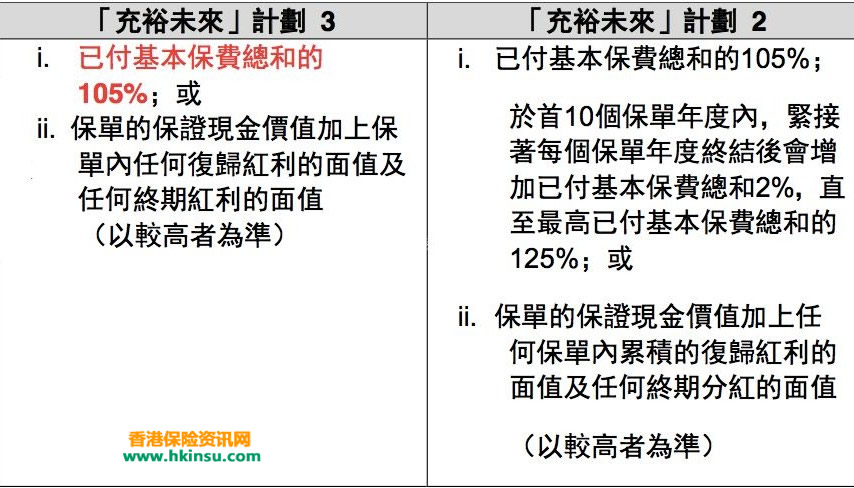

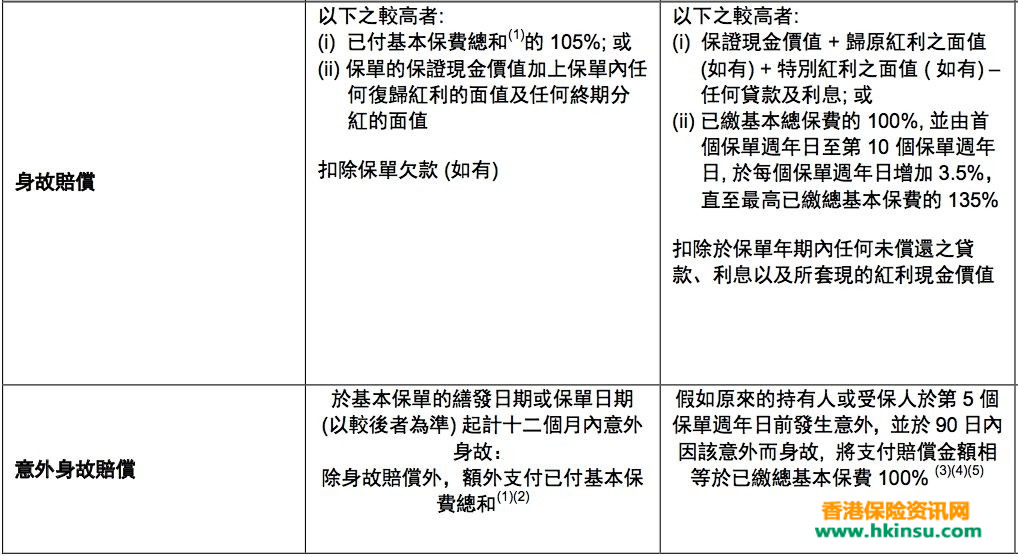

身故赔偿以已付基本保费的105%计算

不论任何保单年度,身故赔偿以已付基本保费的105%计算。

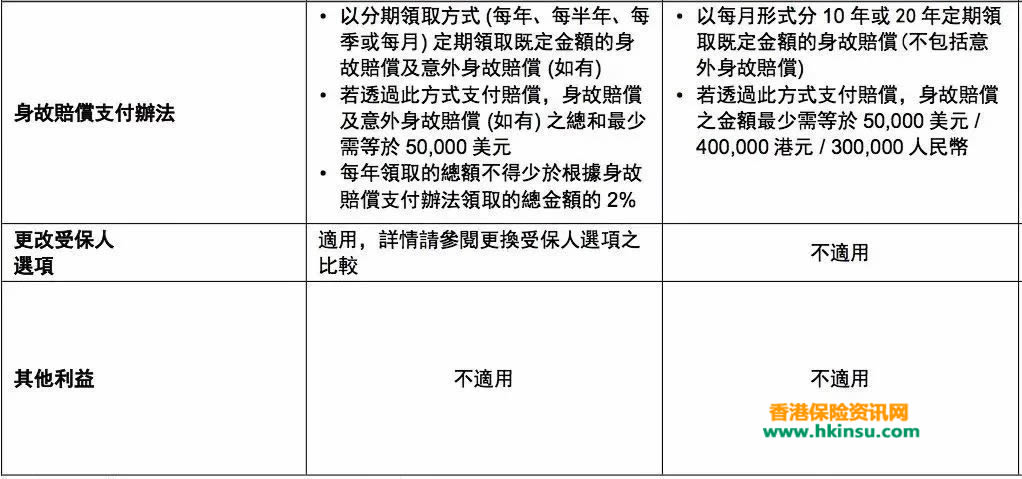

更改受保人选项

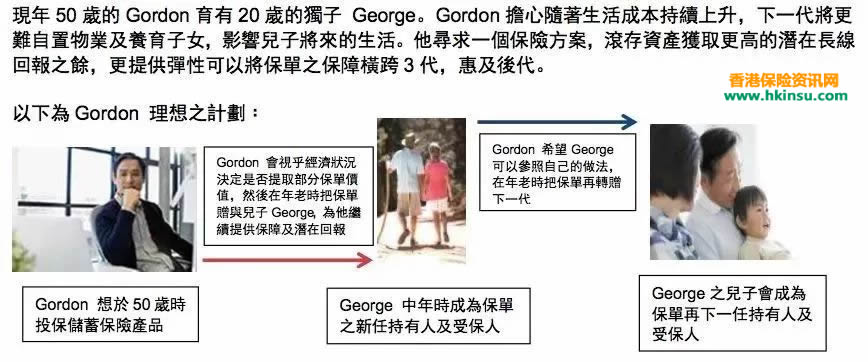

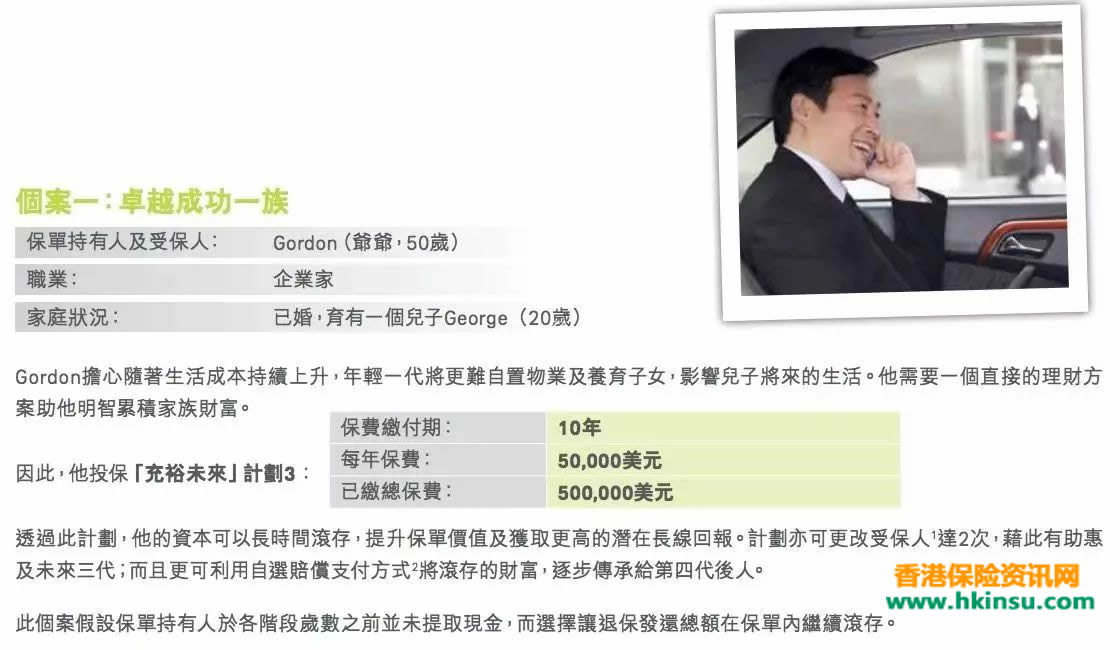

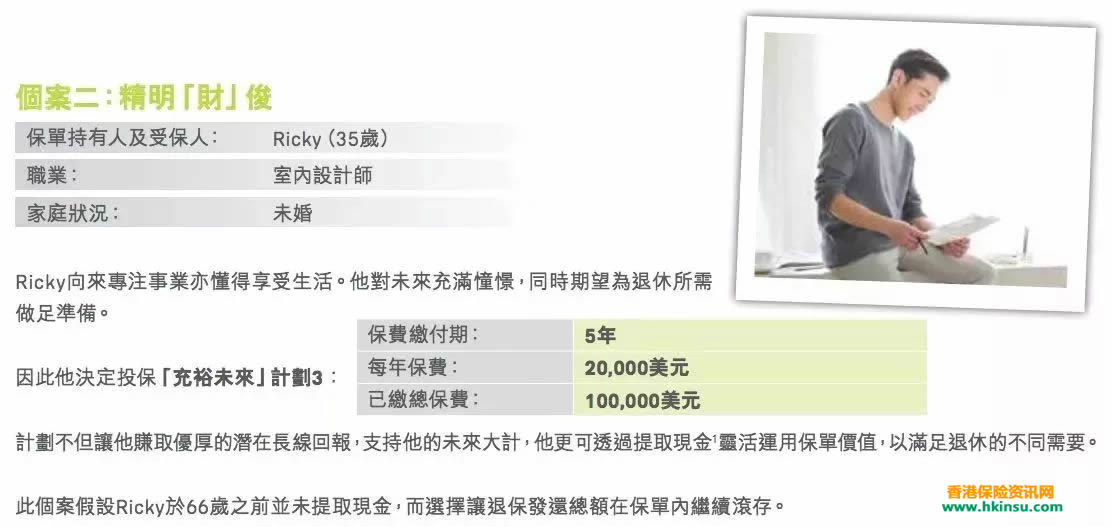

【充裕未来3】的目标客户为由长线储蓄需要的人士,他们储蓄的理由各有不同,可能是为自己累积财富,也有可能是为家人的将来做准备。如果是后者的话,随着人生踏入不同阶段,客户可能需要将保单的受保人更改以配合不断更新的人生目标,下面看一个目标客户的例子:

我们以客户的角度出发,为【充裕未来3】 新增更改受保人选项,允许持有人在符合要求的情况下,将保单的受保人换位其他人。这样不仅可以增加该产品的灵活性,而且可以让客户在保单价值顾村一段时间后,通过把受保人转换为年轻人士,累积更多的预期保单价值。

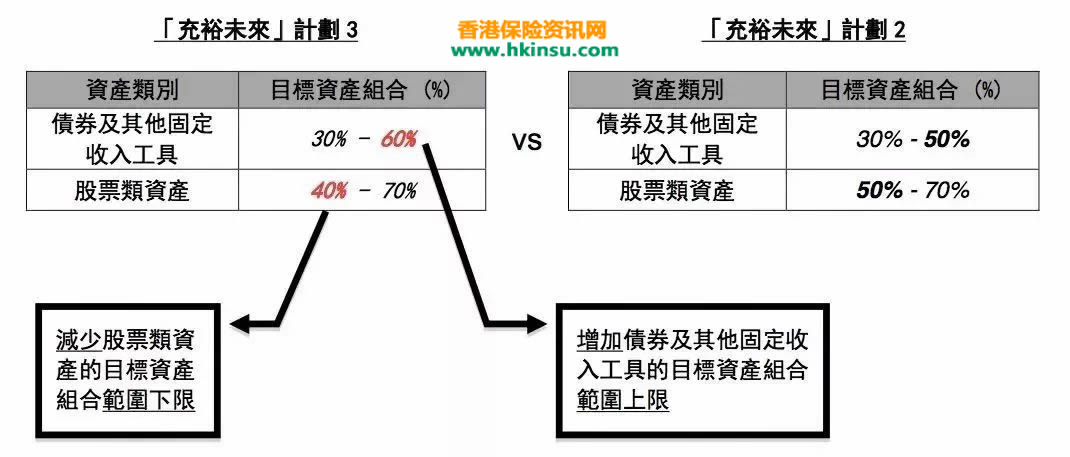

目标资产组合变化

目标资产组合范围会增加新产品投资策略的灵活性,及时面对不断改变的经济环境,也可以有效地管理产品的回报及风险。

与市场同类产品之比较

案例解读

评论列表(1条)

充裕未来3比2真的好吗?