香港友邦的最新美元储蓄计划将于月底正式出售,里面有一种很大改变就是可以更改保单受益人,今天我们将对这个条款产生的问题详细给大家做一个说明。

Q1:何谓“可保利益关系”?

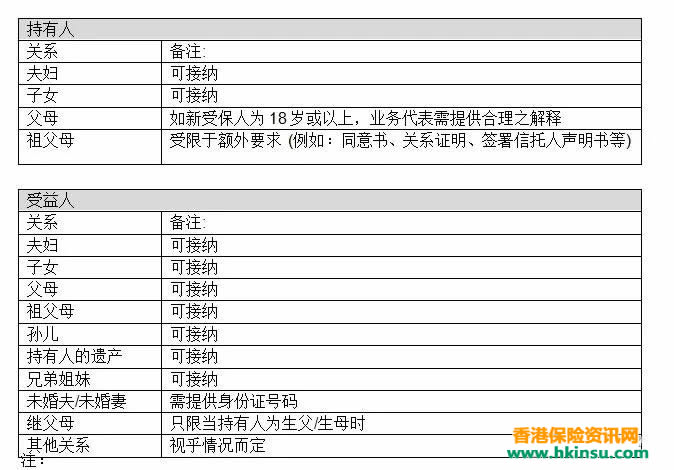

A1:一般而言,若一方之身故会令到另一方蒙受财政上的损失,这两者之间就存在可保利益关系。就更改受保人选项而言,本公司要求持有人及受益人必须各自与拟定之新受保人有可保利益关系。有关本公司可接纳之关系,请参考下表﹕

注﹕就符合本公司之要求而言,每人均与自己,其配偶及其18岁以下之子女有可保利益关系。否则,持有人或受益人需与受保人有财政上之依赖关系以形成可保利益关系。

Q2:持有人可以何时开始申请更改受保人?

A2:由第一个保单年度终结时起,持有人可以申请更改受保人。

Q3:同一保单最多可更改受保人多少次?

A3:两次。更改受保人一经作实,则不能还原。假设在第一次更改受保人后,持有人希望将受保人由新受保人还原至原有受保人,需按程序重新申请。一经批核后,将被视为更改了受保人两次及不能再申请更改受保人。

Q4:拟定之新受保人的年龄需为15日至60岁,岁数由何日计算?

A4:拟定之新受保人的年龄以更改受保人申请表的签署日期计算为准。

Q5:在申请更改受保人时,需要重新签署建议书及财务需要分析表格吗?

A5:不用。持有人只需要在更改受保人申请表上声明在更改受保人后﹐「充裕未来」计划3是否仍然符合其产品购买目标以及投购保单之目标得益/保障年期便可。

Q6:若联络不到原有受保人而令更改受保人申请表缺少其签署,持有人仍然可以申请更改受保人吗?

A6:不可以。如果更改受保人申请表未有齐集持有人、原有受保人、拟定之新受保人以及受让人(如有)之签署,友邦香港将不会批核该申请。

Q7:拟定之新受保人需通过核保程序吗?

A7:要。跟随现行「充裕未来」计划3的新生意之要求一样,拟定之新受保人亦需通过核保程序。若该新受保人之总每年保费限额不超过4百万美元,则无需健康审查。有关核保规则的详情,请参阅附录一D部分。

Q8:如拟定之新受保人为内地人士,需要通过认证手续吗?

A8:要。跟随现行新生意之要求一样,拟定之新受保人亦需通过认证手续,程序会视乎拟定之新受保人的年龄,详情如下﹕如拟定之新受保人的年龄为15日至17岁﹕认证手续将由持有人来港代为进行,而且必需提交以下文件﹕

- 就15日至1岁或7-17岁之小童而言,需提交关系证明(即出生证明书)

- 就1岁以上至6岁之小童而言, 需提交关系证明(即出生证明书)以及有效之豁免小童入境证明

如拟定之新受保人的年龄为18岁或以上﹕拟定之新受保人需亲自来港进行认证手续,毋须持有人陪同。

Q9:持有人如何得知更改生效日?

A9:友邦香港在收到已签妥之更改受保人申请表后,会进行批核。该申请一经批准,友邦香港会发出批注以记录此次变更,批注内会列明更改生效日之确实日期。

Q10:在更改受保人后,保单之年期及保单价值会重新计算吗?

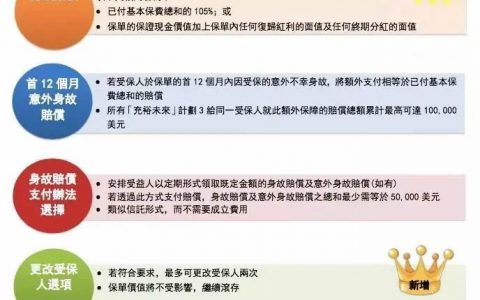

A10:不会。更改受保人不会影响保单之基本金额、保证现金价值、保单日期、保费缴付期、已付基本保费总和及保单欠款。更改受保人前已累积之保单价值将继续保留及滚存。在紧接更改生效日之下一个保单周年日,公司会提供周年通知书连同保单预期价值一覧表予持有人以供查阅,保单预期价值一覧表会显示截至新受保人100 岁的预期保单价值。

Q11:在更改受保人后,保单契约内之不得异议条文的两年期以及自杀条文的一年期会从新计算吗?

A11:会。不得异议条文的两年期以及自杀条文的一年期会由更改生效日起重新计算。

Q12:假如新受保人在更改生效日起一年内自杀身故,公司会退还多少金额?

A12:公司会退还截至新受保人身故当日,已付基本保费总和(不包括利息及由保单缮发起计算)或退保发还总额之较高者,并扣除任何保单欠款。

Q13:在更改受保人后,保单现有之附加契约将实时终止(付款人保障附加契约可能例外)。持有人可以为新受保人附加合适之附加契约于保单吗?

A13:可以,程序跟现行做法一样。

Q14:在更改受保人后,付款人保障附加契约会仍然生效吗?

A14:如新受保人之年龄为15 日至17 岁,付款人保障附加契约会继续生效,而其保费或会根据任何不同之保障年期有所调整。