香港储蓄型保险计划一直是内地客户最爱之一,而香港友邦保险集团是亚太地区最大独立上市人寿保险集团(世界第二大),也是恒生指数唯一一支行业股!植根亚太市场超过90年历史,一直为亚洲地区保险业一哥,连续50年成为香港地区盈利能力最佳保险公司(盈利能力直接决定公司分红)。从2015年推出充裕未来1至2018年1月已经推出第三代,第三代充裕未来3略微提高了长期回报率,是香港市场主流公司中最高回报的储蓄产品,成为储蓄产品中的分红王。

【充裕未来3】五大优势

1、长期稳健增值,适合长期资产配置,回报率好于买房收租2% VS 5%以上;

2、友邦保险委派专业团队做资产配置,资产配置分散且投资稳健,独特的分红派息方式,历史回报稳定性高;

3、美元资产配置,分散人民币汇率波动的风险;

4、短至5年供款,每年领取大额的年金,保障将来现金流需求;

5、增加了更换受保人的选项以及身故信托计划;

【充裕未来3】最大看点点

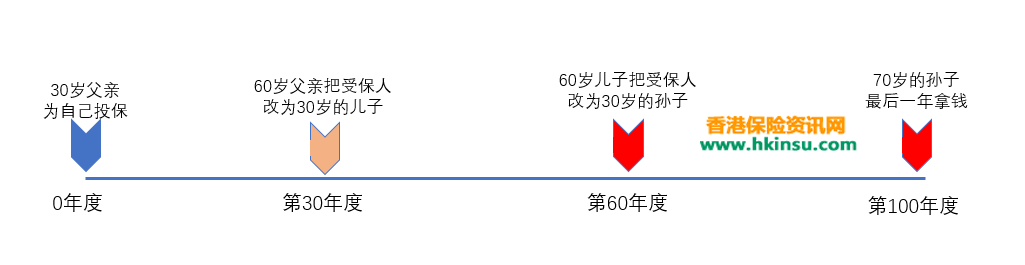

1、更改受保人特性

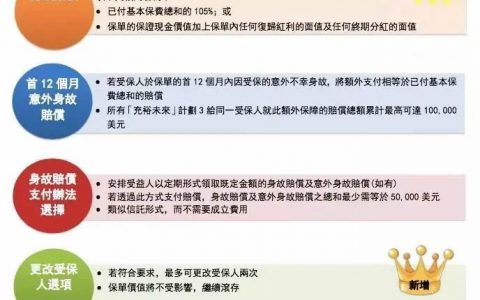

「充裕未来3」最大的变化是加入了更改受保人的独有特性!由第一个保单年度终结时起,持有人可以申请更改受保人,而且是最多两次!这突破了传统分红储蓄寿险不能更改受保人的限制,真正的可以让保单不停延续3代人。

值得注意的是,更改受保人一经作实,则不能还原。假设在第一次更改受保人后,持有人希望将受保人由新受保人还原至原有受保人,需按程序重新申请。一经批核后,将被视为更改了受保人两次及不能再申请更改受保人。若该新受保人的总每年保费不超过指定的保费限额,该新申请则毋须健康审查。申请本选项时,新受保人之年龄必须为15日至60岁。

如果目前受保人是自己,年纪大时转给孩子,等孩子大的时候受保人转成孙子也可以顺利实现。

一旦受保人更改获得接纳,所有附加契约将自动终止(付款人保障附加契约(如有)除外,若新受保人在申请本选项时之年龄为15日至17岁,此附加契约将继续生效而其保费或会根据任何不同之保障年期有所调整)。

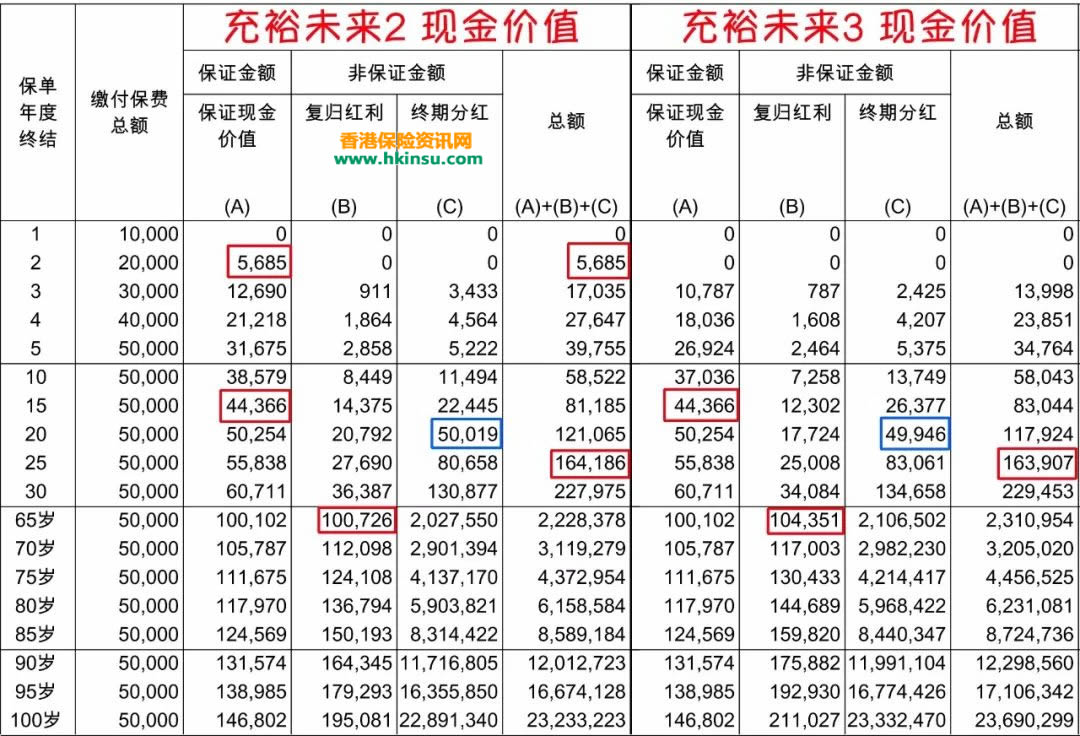

2、【充裕未来3】长期回报更高

除了短期回报比【充裕未来2】略低外,长期回报会更加高,充裕未来美元储蓄本来就是作为长期投资的美元资产配置,长期回报高会更受到欢迎。

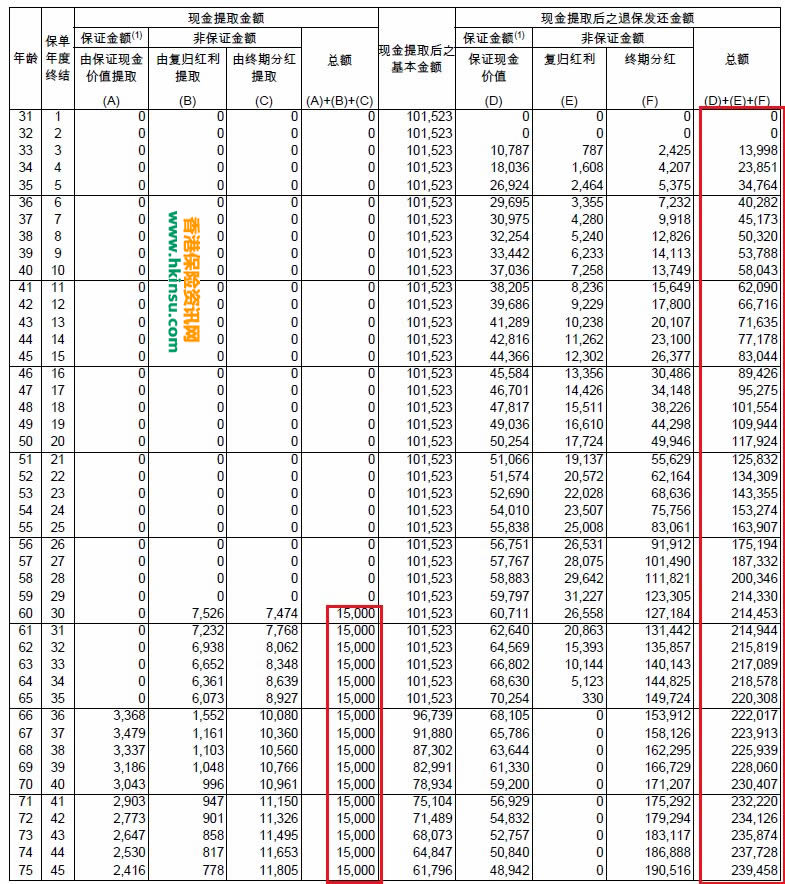

预期收益总额=A+B+C.

上图是以0岁男孩,每年供款1万美金,供款5年期为例,从充裕未来2和充裕未来3的比较图中,可以发现以下几个区别:

上图是以0岁男孩,每年供款1万美金,供款5年期为例,从充裕未来2和充裕未来3的比较图中,可以发现以下几个区别:

- 充裕未来2从保单第2年就有保证现金价值,充裕未来3则是从保单第3年才开始有;保证现金价值,保单前15年充裕未来2值高于充裕未来3,从第15年开始充裕未来2和充裕未来3的保证现金价值一致;

- 复归红利,充裕未来2在保单前61年都是高于充裕未来3,从保单62年开始,充裕未来3高于充裕未来2,但是即使到保单第100年,高出部分有限;

- 终期分红,从保单第5年开始,充裕未来3几乎全面高于充裕未来2,比较诡异的是在保单第20年时充裕未来3低于充裕未来2,而且仅有这一年。

- 总额(A+B+C),在保单前25年,充裕未来2高于充裕未来3,从保单第26年开始,充裕未来3全面高于充裕未来2。

- 对于特别长期的预期回报,充裕未来3更好;对于25年以内的预期回报,充裕未来2更好。

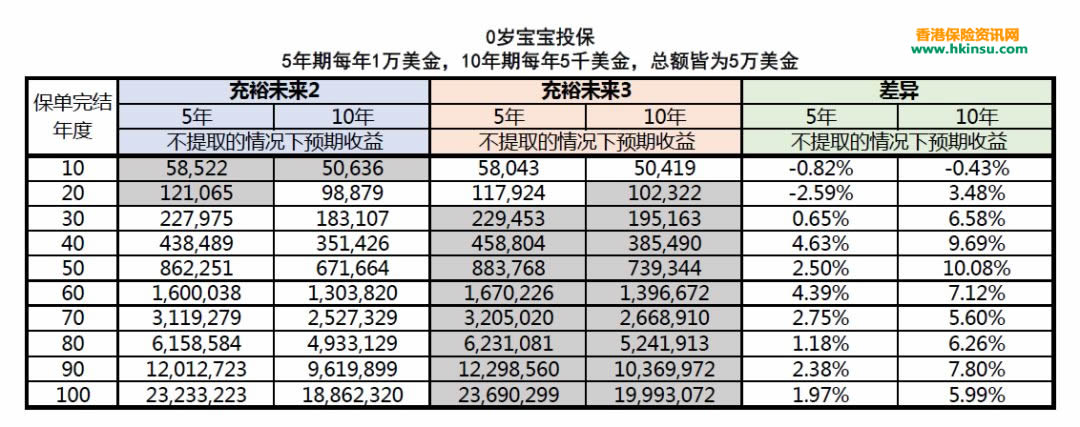

【充裕未来3】和【充裕未来2】的预期收益率比较

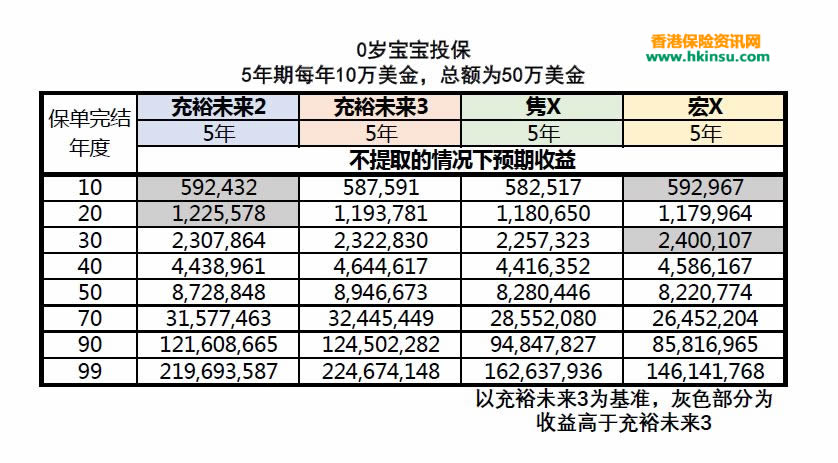

同等市场情况比较:若每年投入10万美元,缴付年期为5年,那么保诚【隽X】、友邦【充裕未来2】、友邦【充裕未来3】、宏利【宏X】4份计划的收益如下:

友邦【充裕未来3】收益率略高于保诚【隽X】、友邦【充裕未来2】、宏利【宏x】等香港畅销储蓄险产品。

充裕未来3案例分析

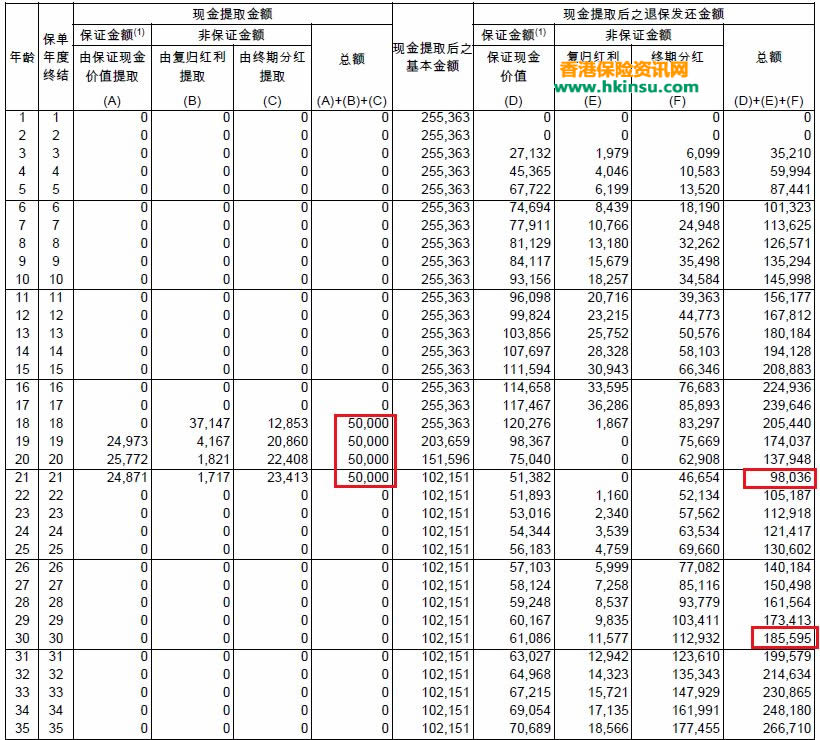

1、教育金提取案例

以0岁宝宝为投保人,每年存2.5万美金,存5年,一共存12.5万美金。案例分析如下:

在孩子18—21岁时每年提取5万美金作为大学的教育金。共计提取20万美金,提取完账户中剩余价值约为9.8万美金,可以选择将账户中的剩余价值全部取出,也可以选择让剩余资金继续在账户中复利滚存。

若选择让账户中的剩余资金继续在账户中复利滚存,那么在孩子30岁时账户中总现金价值复利生息为18.5万美金,可以将其全部取出作为孩子的创业金使用。

两次提取计划共计提取38.5万美金,相当于已交保费的3倍之多。

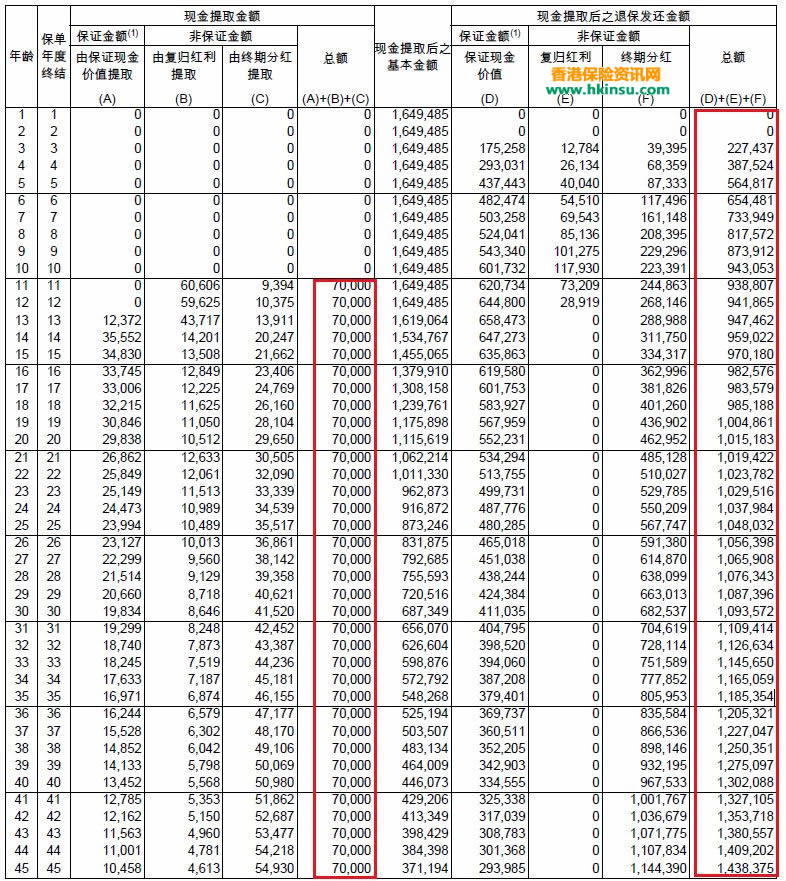

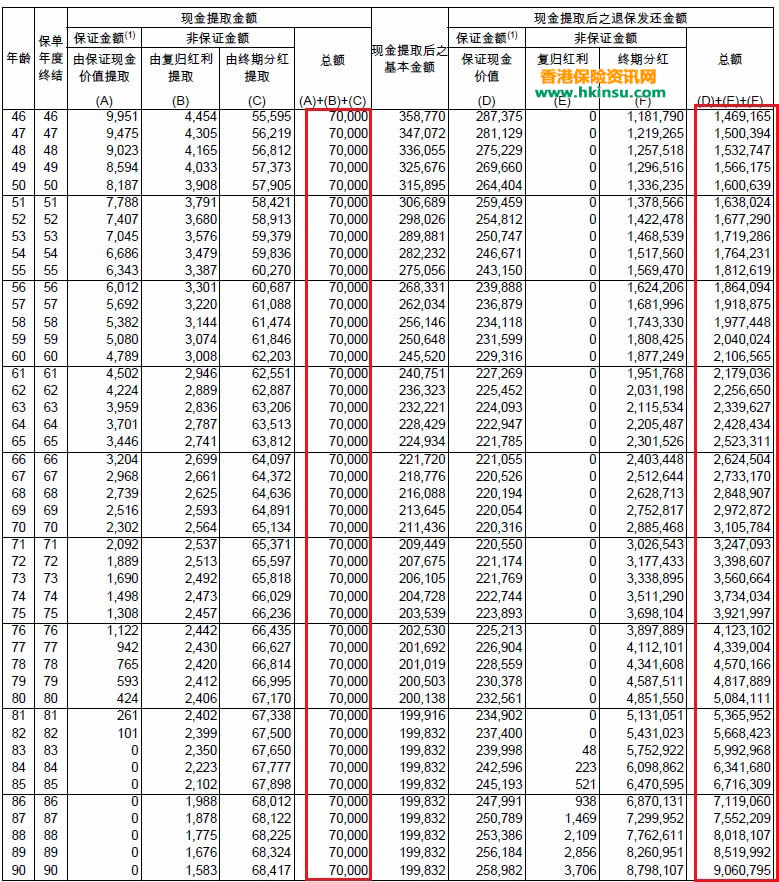

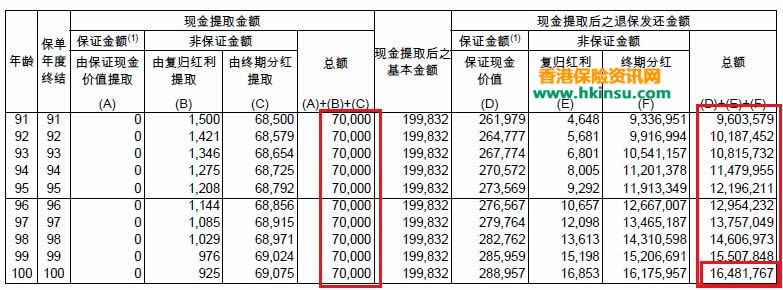

2、置“房”收“租”举例

很多父母会早早的为孩子买房,孩子小的时候收租,孩子大了又可以做为婚房,真是一举两得。但现实中经常遇到很多问题,比如等孩子长大后发现这套房子离公司太远、孩子不喜欢房子的装修风格要求重新装修、房子不够大、想要卖掉迟迟卖不出去、再买房还要交房产税等等。

如果拿500万人民币出来买一套“房”,从第10年开始收45万/年租金,既不用担心收不到租,又不用担心装修会老化,更不用担心房子产权问题,还不用交房产税、物业费、维修费,不但可以收一辈子“豪宅”的租,“房子”的价值还在一直涨,扣除每年收租45万后,30年后“房子”已经从当初的500万涨到700多万,不但“房价”持续上涨,还可随时“卖房”提取现金。

第11年开始每年提取7万美金,一直提取到100岁,共提取89年,总共可以提取623万美金;可以选择将账户中的剩余价值全部取出,也可以选择让剩余资金继续在账户中复利滚存。此时账户中还有剩余价值1648万美金,可以作为财富传承给下一代。那么该账户现金价值共计2271万美金,相当于已交保费的28倍之多。

3、养老金提取举例

假设30岁女士,每年存1万美金,仅需存5年,共存5万美金。(保费金额由人,此处仅为举例,根据自己未来养老金的需求调整投资金额)

选择在60岁时开始每年提取1万美金作为养老金,一直提取到80岁,共提取了21年,总共可以提取21万美金,此时账户中还有剩余价值100万美金,可以作为财富传承给下一代,那么该账户现金价值共计136万美金,相当于已交保费的27倍之多。

4、富足三代储蓄

假设30岁男士以0岁儿子作为受保人,每年存10万美金,仅需存5年,共存50万美金。(保费金额由人,此处仅为举例,根据自己需求调整投资金额)

子女教育金:在孩子18—21岁时每年提取6万美金作为大学的教育金。共计提取24万美金,提取完账户中剩余价值约为101万美金,可以选择将账户中的剩余价值全部取出,也可以选择让剩余资金继续在账户中复利滚存。

个人养老金:若选择让账户中的剩余资金继续在账户中复利滚存,且每年继续提取10万-15万美元作为自己的养老金,从第30年到50年(自己60岁-80岁)总共提取265万美元养老金;第50个年度即80岁,户口还有251万美元,可以一次性提取,也可以继续滚存作为孩子的养老金。

子女养老金:若选择让账户中的剩余资金继续在账户中复利滚存,且每年继续提取20万-25万美元作为子女的养老金,第60个年度(孩子60岁)开始到第80个年度(孩子80岁),总共提取475万美金作为子女的养老金,在子女80岁时候,户口结余还有843万美元。

财富传承第三代:总共提取子女教育基金24万美元,自己养老金265万美元,子女养老金475万美元,共计提取764万美元;最后还有843万美元一次过给第三代,总共提取1607万美元,相当于已交保费的32倍之多。

1.为什么香港的分红储蓄产品经常要调整收益率?

由于市场竞争的需要,香港保监会监管的要求,市场环境的变换,储蓄分红的收益率调整过去5年经历了三个主要阶段的调整。

第一个阶段:各大保险公司军备竞赛从保诚的隽升产品开始,到大都X的耀X登峰至极,各家保险公司都在不断向上调整收益率复利达到近7%,这个给保险公司投资部增加了非常高的难度和客户收益的不确定性,特别是某些公司过去连续几年卖出那么多高预期收益产品,投资很难做到只能对于已经买了的客户下调收益率,狠狠的打脸,具体哪家公司可以私下联系沟通。

第二阶段:2017年初香港保监会加强对保险的销售监管,出台了GN16 《承保长期保险业务指引》,要求在保单计划书中公开红利实现率。很多公司就怂了,预期收益率便开始下调,慢慢回归理性至长期复利5-6%。客户朋友们在投保时一定要看公司产品的回报实现率,很多储蓄产品都是新出的2-3年还没有预期回报率出来,只能参考公司过去同类别产品的预期实现率。

第三阶段:根据市场环境和公司投资实力给出合理的预期回报率,提高预期收益率来增加销售已经变得没有意义,毕竟这个会对未来的分红实现率带来隐患,对于大公司且历史记录非常卓越的公司来讲,没有必要通过略微提升分红实现率来促进销售,所以这回【充裕未来3】长期回报率的提升体现了公司对产品的信心。

2. 为什么要买保险公司的储蓄分红险?

(1):财富托底的需要:只要钱存保险公司至少长期来看是保本还有利息的,还能长期抗通胀。目前买储蓄险的客户,一定是有经济实力去支付未来几年保费的,但是长远看20年30年后是不是经济实力一定好呢?这个有小概率不一定更好, 当自己家庭出现最糟糕的情况下,至少目前存的这笔钱对那个时候是雪中送炭。

(2):长期资产配置的需要:保险公司的优势就在于长期,目前很多地方需要花钱,将来比如孩子读书自己退休也一定是需要花钱的,现在还有赚钱能力和投资能力,把部分钱存着为将来做打算,毕竟至少年轻还能以时间换空间去获得回报,而不用通过高风险的投资方式去博,炒股票90%以上人是亏损的。

(3):稳定收益的需要:稳定的派息,复利回报。通过保险致富是不可能的,因为回报率有限,但是通过保险获得比通胀略高的收益率还是可以的,只要时间够长期,复利的威力是非常巨大的。

3. 为什么内地客户舍近求远来香港买储蓄分红保险呢?

除了上面提到的3个配置保险的主要因素外,配置香港保险还有多一个因素是海外资产配置和美元资产配置的需要。

随着内地中产阶级的崛起和高净值客户的增长,越来越多的客户会选择做海外投资比如海外房产、股票和储蓄分红保险,相对于房产和股票,储蓄分红保险更加便捷且有保证,收益率更加稳定。

具体原因还要从香港和内地保险公司的产品定价、监管差异和投资组合配置说起。

(1) 产品定价监管:内地分红产品的定价是一定有预定利率的要求比如2.5%到3%,而香港分红产品没有这个要求。当要达到保证2.5%-3%时,保险公司投资方向必定是以债券为主,把保证部分先稳住,这样也限制的整体的预期回报,所以香港预期回报高些是不是可以理解?

(2)投资组合期限的差别:内地保险定价特别是前期的保证成分比香港的高,因为在投资时候,内地根本没有太多的长期项目、长期债券可投,内地超过30年的企业就非常少,哪有那么多20-30年期的企业债券可投,长期国债也都出来很快被抢光。

内地保险公司长期的资产配置存在资产荒,即便有些公司可以配置长期的基建项目,但是这些项目毕竟特别有限。所以内地保险公司很难通过提高整个资产组合的久期来提高预期收益。

(3)投资组合分布的差别:内地保险公司的投资要求是90%投资在国内市场,越来越多保险公司投资海外,但整体比例大约在5%,过去几年美股的牛市、这两年港股的牛市,内地保险公司都享受不到。

最重点的是投资组合不够分散,且集中国内,会有系统性风险。

(4)内地保险公司往海外投资且内地土豪公司也来买香港保险公司:内地保险公司积极的寻找海外投资机会来分散投资风险,并且国内很多公司和土豪来香港购买保险公司,比如九鼎买了富通、马云买了Mass Mutual, 泰禾集团买了大新人寿。这些实例更能凸显香港保险的优势。

4. 目前预期回报率靠谱吗?非保证部分能否实现呢?实现不了有什么惩罚?

保险公司在推出新产品时,一定是会评估投资环境和历史的投资经验来设定一个投资收益率假设。理论上来讲,如果公司给出了这个预期收益率,那么公司是通过非常多的精算假设去推演投资情景。虽然非保证回报只是预期,然而在目前分红保险复利5%左右的长期回报下,居于目前长期债券回报也是5-8%的回报,且长期情况下蓝筹股票的投资回报率还是高于债券的,这个预期回报率还是比较靠谱的。

此外,香港的保监局既然拿出了魄力,强制要求香港所有保险公司公布最近五年的分红实现率,一方面是要保障客户的权益,督促保险公司达成消费者对预期收益率的合理期望,另一方面也凸显其对香港保险公司对于分红实现率充满信心。

内地客户对于香港保险的信心也是主要体现在香港保险更加成熟和香港法律更注重契约精神,很多大公司通过几十年的积淀建立了自己的品牌形象和在客户心中的口碑,如果预期实现不了或者有差别太大,那么客户将对这间保险公司失去信心,用脚投票选择其他公司。所以在GN16要求公布收益率后,有些公司因为分红实现率达不到,销售受到比较大的影响。

5. 大公司和历史记录好的公司有多重要?

买保险本身就是为了资金安全有保障,大公司规模庞大,投资选择和分散性方面可以更加灵活,比如一栋收租特别稳定的写字楼200亿,一般一年就几十亿保费规模的公司就没有这个实力去配置。

此外规模优势,资产规模庞大的公司的投资部需要的人员也不见得比一般中小型保险公司需要的多,大型公司代理人规模更加庞大,每次新产品收到的保费规模更多,更便于分散性投资。历史分红记录好的保险公司显示了这些公司对自己品牌的重视和对客户的承诺履行度,一定要选择有信誉度的历史分红做的好的保险公司,比如国寿海外、友邦、富卫等公司的分红实现率更是全面接近100%。

评论列表(2条)

友邦的这个计划跟保诚的隽升有什么区别吗?哪种比较好一点啊?

这个产品还是不错的,选择保险公司很重要!