在人民币汇率日益市场化、波动区间逐渐加大的情况下,投资者的货币资产配置是否也应该随之作出调整?而在进行海外资产配置时,又应该作出怎样的选择?

某个长期目标做规划

(例如子女成长基金、自我养老金);

配置低风险稳健回报的境外资产;

实现资产部分转移,避债避税;或

规避汇率风险;

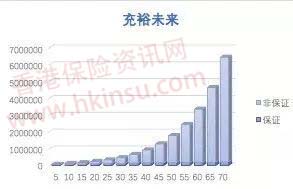

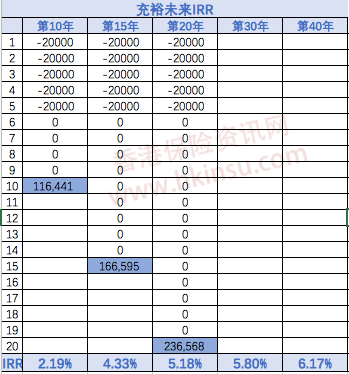

友邦香港(AIA)推出的「充裕未来2」就是很适合的产品。这是一款美金计价的储蓄计划。用最短5年的时间投入本金,即可获得长达终身的投资回报,并且几乎无须打理。

大中华地区具有竞争力的复利回报率;

以最稳妥的美金为投资标的;

充分利用时间及复利效应来最大化累积资金。

产品特色

- 预期收益高 — 长期预期年化收益可达6.3%以上;

- 提取灵活,可满足人生不同阶段的财务需求;

- 美元保单,分散汇率风险,是目前最便捷的美元资产配置方式;

- 提供至少105%~125%已缴保费的身故赔偿,不会因投保人身故造成损失;

- 身故赔偿可分期给付,实现有计划传承。

适合人群

- 为自己和孩子做长期财务规划的客户;

- 追求低风险、长期高收益的客户;

- 需要实现资产隔离功能的客户;

- 有配置美元资产需求的客户。

老李今年30岁、儿子刚出生,智慧的他选择买一套:无需担心房产泡沫破灭,无需打理,无需担心租客问题,无需交管理费,还无需交税,而且永远升值,可富足三代的“充裕未来”楼。

富足三代,置「房」收「租」举例

本金50万

分5年付清

每年10万(人民币)

从第20年每年开始收租9.29万元,直至第100年,租金可用作以下用途:

1、小孩升造、婚嫁、创业的基金

在老李50岁(小孩20岁)时候开始,每年收租金9.29万元,这些钱作为小孩深造、婚嫁、创业的基金,收租金11年到第30年时共收租102.19万(收回本金2倍),这个时候这个「充裕未来计划2」现价升值到144万,已增值4.9倍;

2、老李的养基金

从第31年至60年,即老李61岁至90岁每年领取9.29万作为养老金,共提取278.7万,现金价值还有253万,资产增值12.9倍;

3、小孩养老金

小孩61至100岁每年可继续领取9.29万退保金,共领取371.6万;

4、第三代继承

小孩第100年领取后现金价值还有2269万给下一代,此时已增值60.6倍;

「充裕未来计划2」特别适合希望利用较长时间为资金增值及无须短期提取现金的客户,助客户累积资本,筹划未来,实现梦想人生。