产品类型

医疗险与重疾险的最大区别为,医疗险是实报实销型(花多少,报多少),而重疾险是提前给付型(一经确诊,赔偿保额)。

医疗险与高端医疗险的最大区别为,医疗险只能在一定限额内报销一定比例的医疗花费,而高端医疗险一般可以报销几乎所有的医疗花费。

产品特点

- 终身保额高达2,500万港币,每年赔偿限额为1,000万港币,几乎可以赔偿所有的医疗开支。

- 在国内、香港、澳门可享有半私家房级别保障*,在亚洲其他地区及澳大利亚、新西兰更可选择私家病房,您可安心享用全亚洲最先进的医疗技术。

- 三种垫底费*可供选择,分别为0港币、1万6港币、2万5港币,对应不同的每年保费,您可以根据经济条件灵活选择。

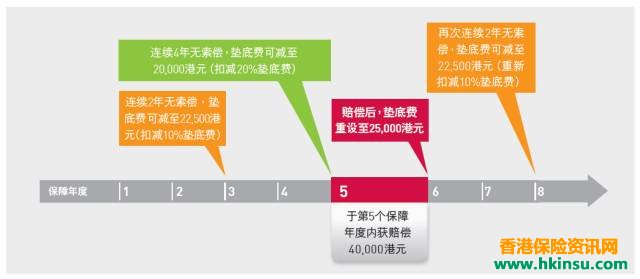

- 连续2年无赔偿,即可降低10%的免赔额,最终可将免赔额降至0(20年无赔偿)。

- 保证终身续保,即使已经发生过赔偿,只要投保人选择继续缴费,友邦就会保证继续提供保障。

- 不设加费,即赔偿后继续投保,友邦并不会由于身体状况下降而增加保费。

- 赔偿范围同样包括出院后的护理花费以及延伸治疗花费。

- 在内地145家指定医院提供「出院免找数」服务,让投保人可以先入院治疗而无需做任何支付,一切治疗费用由友邦垫付。

- 提供8万港币的身故体恤金。

*注1:「半私家房」是指在医院内设有共享浴室的单人或双人房间。国内私家医院的单人病房,每日病房费在2000元以下的都在此范围内。

*住2:「垫底费」,即每年赔偿金额中需要投保人自己承担的部分。比如,选择2万5港币的免赔额,如果某年的医疗花费为100万港元,则投保人需要自己缴付2万5港元,剩下的由保险赔偿。

连续无索偿垫底费降低举例

保费表

0、16,000、25,000代表三档不同的垫底费,垫底费越高,每年的自付部分就越高,保费就越便宜。