近年来,内地消费者购买香港寿险的热情持续高涨,保费增速甚至高达40%以上。即使内地出台香港寿险消费警示、限制银联卡刷卡消费和外汇管制等措施,香港内地寿险消费仍然热情不减,引起内地寿险业的广泛关注和深思。本文从多个方面比较了内地和香港寿险业发展的差异,分析香港寿险产品热销的原因,探索促进内地寿险市场发展的方式。

保险监管制度及经营方式比较

香港寿险业发展历史悠久,建立了现代化的寿险市场体系,保险监管制度紧跟国际市场规则,实行自律和他律相结合的监管方式,采用国际通行的金融混业经营模式,实行自由浮动的外汇管制政策,这些都为香港寿险业发展提供了良好的发展环境。

内地寿险业恢复发展的历史相对较短,采用分业经营的监管制度,费率政策、保险资金运用政策等仍处于市场化改革阶段,近年新建了适应新兴市场特点的监管制度体系,寿险业仍处于探索发展阶段,与香港高度发达的现代寿险市场体系存在一定的差距。

寿险市场发展情况比较

(一)从寿险市场整体发展情况看

内地寿险恢复营业以来快速发展成为世界保险大国,保费规模位居全球第四位,但寿险密度和寿险深度远未达到世界平均发展水平,更不及美国、日本、英国和法国等发达保险市场。

香港保险市场发展起步相对较早,在西方保险市场先进管理制度和发展理念的带动下,寿险市场发展较快,寿险密度和寿险深度排名分别位居全球第一位和第二位,是全球寿险平均发展水平最高的地区。

(二)从寿险整体结构情况看

内地寿险产品包括人寿保险、健康险和意外险,其中人寿保险为内地寿险保费的主要来源,健康险和意外险保费占比较低。

香港寿险按照长期个人寿险、长期团体寿险、短期意外险和健康险进行划分,其中长期个人寿险除人寿保险以外,也包括长期健康险和意外险,长期个人寿险保费规模最大,长期团体寿险主要为企业年金、职业年金等。

(三)从个人寿险业务结构情况看

内地寿险消费具有更强的财富管理特征,保障型产品占比极低,更关注寿险投资方式消费的差异。

香港寿险消费也是以财富管理功能为主,保障型产品占比相对较高,更关注寿险业的寿险责任事故保障差异。利率、税收政策、资本市场等因素对香港寿险业发展有较大的影响,内地与香港寿险业务结构的变化也反映出了这些因素的作用。

寿险产品比较

(一)香港的内地寿险消费情况

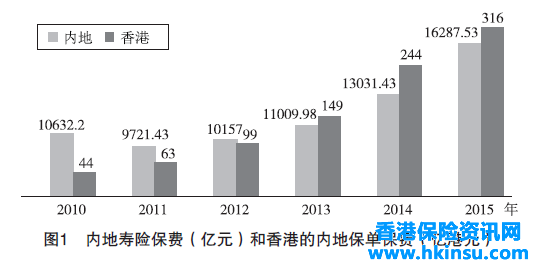

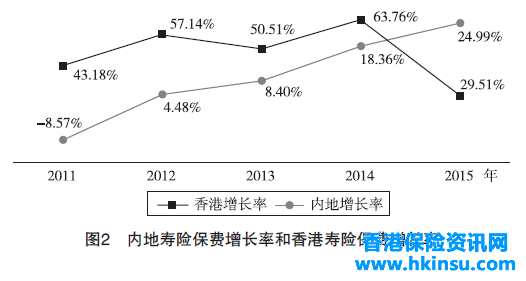

内地消费者在香港的保险消费迅猛增长,带动了香港保费的快速增长。香港的内地保费由2010年的44亿港元迅速攀升至2015年的316亿港元,年均增速高达48.3%,内地保费占比由2010年的4.16%迅速提升至2015年的12.6%。

(二)内地与香港寿险产品定价比较分析

从纯费率来看,由于发展阶段的差异,香港寿险产品定价所依赖的生命表、疾病发生率等明显低于内地市场,这一因素导致香港寿险价格低于大陆约70%左右。因而,同等条件下,香港寿险产品纯保险费率更低。

从预定利率来看,内地寿险预定利率多在3.5%-4%以下,香港寿险预定利率多在4%-5%以下,同等条件下香港寿险保费更低。

从退保率来看,寿险预定退保率越低,同等条件下寿险费率也越低。内地寿险近年来保费快速增长,寿险业整体退保率持续上升,而香港保障型产品退保率相对较低,也导致香港寿险更具价格优势。

从附加费率来看,内地风险贴现率较高,寿险定价较为保守和谨慎,香港佣金等人力成本相对较高,很难在定价方面区分哪种产品更具价格优势。

(三)内地与香港寿险条款差异比较

由于寿险产品为非标准化保单,不同保险公司寿险产品的保险条款存在较大差异,某一款寿险产品的条款和定价并不能代表整个市场的一般情况。

相比较来看,内地和香港寿险产品设计各有特色。内地不同公司寿险核心条款内容差异相对较小,寿险保单设计更为定制化;香港不同公司寿险核心条款内容差异较大,寿险保单设计更为灵活,更能突显出危机救助性特征。

对内地寿险市场发展的政策建议

香港寿险产品与内地相比在产品定价、保险条款设计等方面具有优势,寿险市场发展的其他配套环境与内地市场也存在较大差异。内地寿险市场仍然相对落后,可以在多个方面继续提高和完善。

一是继续深化保险业供给侧改革,增加保险有效供给。

可以通过细分市场,建立差异化的定价表,增强保险公司产品设计自主权,赋予部分保险公司更大的附加费率自主权等多种方式,更好地匹配市场需求。

二是加快完善保险业配套制度建设,增强保险市场发展协调性。

通过税收、银行、汇率制度等多种配套制度改革的方式,改善和提高寿险市场发展的配套制度环境,为寿险市场发展营造良好的环境。

三是提高保险公司风险管控能力,加强自我约束和市场监督。

完善保险监管制度,引导保险公司提高风险管控能力,加强自我风险约束和市场监督,增强保险公司经营管理水平和透明度,进而降低股东资金成本,降低风险贴现率要求。

四是提高投资型险种非保证收益占比,加大寿险差异化程度。

可以通过提高投资型险种非保证收益部分占比,适应中国金融市场国际化发展趋势和特点,让保额更多地随经济波动调节,体现其储蓄投资功能优势,让消费者更多地分担经济波动等风险对保额的影响,减少保险公司的社会成本负担。