最近网络上几篇去新加坡买定期寿险的文章带热了新加坡保险,将我们大家对于海外保险的渴求带向了更远的远方。

了解到了新加坡定期寿险在亚太地区的“绝对优势”,大家心中一定都有一个疑问:新加坡的其他保险是不是也像它的定期寿险那么好?

在获得这个问题的解答之前,我甚至听说有第三方公司准备在新加坡开办经纪公司,来代理新加坡保险业务,进一步扩展业务范围,颇有一种“磨刀霍霍”的感觉。

恰巧,这个周末接待了两位来香港买重疾险的新加坡朋友,还给我带来了一堆新加坡的保险建议书供我学习研究(包括大东方人寿、友邦和保诚的重疾险、储蓄险与寿险)。

在经过我的“粗略”研究之后,我认为新加坡的其他险种,并不像它的定期寿险一样那么有竞争力,甚至在一定程度上不及香港保险。

不过,由于我所接触的产品并不是新加坡保险的全部,因此本文仅供大家参考,并不能得出任何绝对性的结论。如有疏漏,或是列举产品并非新加坡市场王牌产品,还请大家批评指正。

新加坡的储蓄险

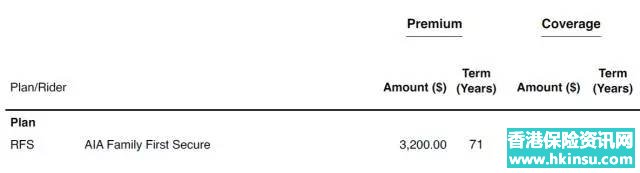

AIA – Family First Secure

新加坡AIA代理所推荐的储蓄产品名为AIA Family First Secure,是一款没有任何保证收益的基金型储蓄产品,每年固定供款$3,200(新币),缴费终身。

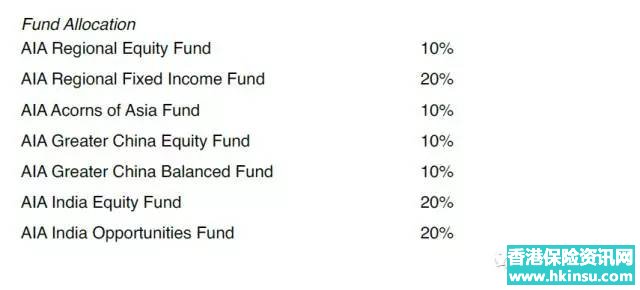

这个产品的投资分布包括新加坡股市、新加坡债市、中国股市、印度股市等等。从投资分布来看,这个储蓄应该是主打新兴市场,而新兴市场投资的一个重要特点就是:高风险,高收益。

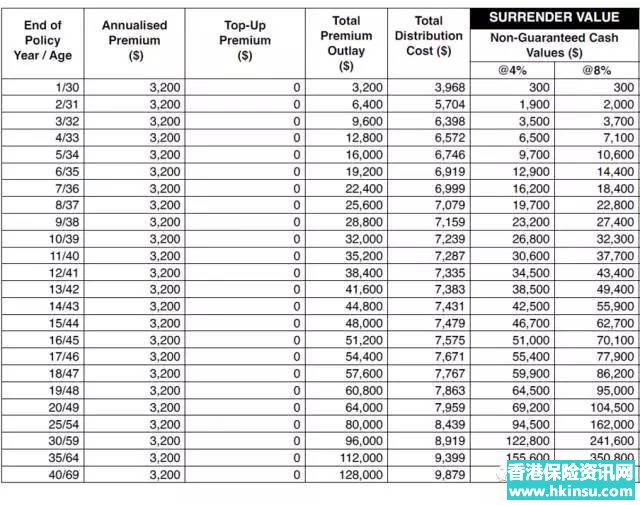

以下为产品的投资收益演示。稍稍解释一下,第四列为累计已缴保费,第五列为累计销售费用(包含公司的出单费及给代理人的佣金),第六、七列分别为按4%与8%投资收益演示的现金价值(即退保价值)。

通过以上的收益演示可以看出,以4%的投资收益演示,产品在第16年才能回本;以8%的投资收益演示,产品在第10年才能回本,第25年才能翻一番,对应的实际收益率(IRR)为5.07%。这个收益对我来说,首先不高,又非保证,甚至不保本,因此吸引力很有限。

值得一提的是,新加坡保险的销售费用(即图表中的Distribution Cost),都是写在建议书中的,这样可以方便地让投保人了解公司销售一张保单需要支出多少费用。我之前写过一篇文章:香港保险最初两年退保价值为0,合理吗?介绍的就是保险公司销售一张保单所需要支出的“人力成本”。从上表也可以看出,保险公司销售这张保单所要支出的“人力成本”,大概就是等于最初两年的保费。在信息披露这一块,我认为新加坡保险做得比香港与内地都要好。

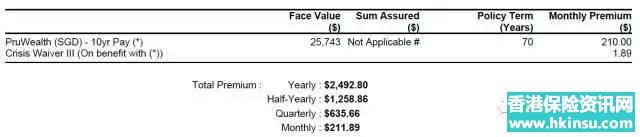

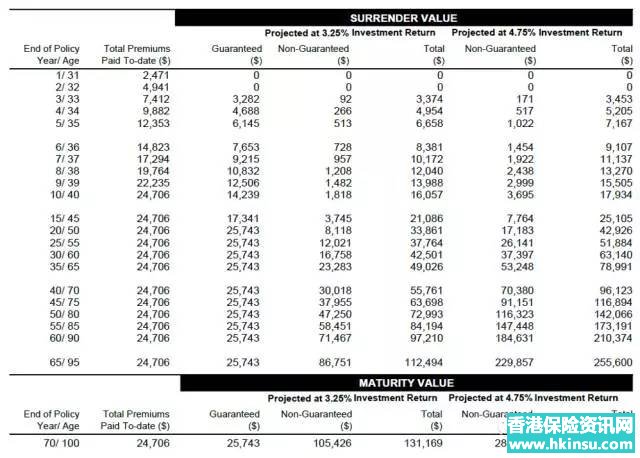

Prudential – PruWealth

新加坡Prudential代理所推荐的储蓄产品名为PruWealth,是一款缴费10年的终身分红储蓄产品,年缴保费$2,471(新币),身故保障为105%已缴保费与101%现金价值,两者取大。附加重疾豁免保费,年缴保费$1.89。

以下为产品的投资收益演示。稍稍解释一下,第二列为累计已缴保费,第三列为保证现金价值,第四、五列为3.25%投资收益演示下的非保证现金价值、现金价值总和,第六、七列为4.75%投资收益演示下的非保证现金价值、现金价值总和。

随手做了一张同样缴费期、同样年缴费的「充裕未来2」(都是30岁投保):

稍稍对比可以看出,「充裕未来2」无论是保证现金价值,还是预期现金价值总值,都远远高于「PruWealth」(即使在4.75%投资收益演示下)。「PruWealth」的保证现金价值在第20年回本以后,就不再增长,相当于保证收益率长期为0%。

香港保险市场竞争现状

以上就是最近我所接触到的两款新加坡储蓄产品。总体来看,相较于香港储蓄产品,还是有一定差距(当然也不排除两位新加坡代理并没有介绍各家公司王牌产品的可能,不过我认为在当前这个保险市场上,不会有代理这样做,除非是想把自己的客户赠予他人)。

以我个人的观点来看,香港保险能在过去几年的时间里迅速火到内地,也是与香港当地保险市场趋于饱和的现状有关。如果香港当地还有大片的市场有待开发,我想各家公司一定会优先开垦当地市场,而不是为了远方的内地市场拼个你死我活。

按照经济学的原理,市场完全竞争所带来的一个好处,就是能使消费者的效应达到最大化。虽然“完全竞争”只存在于理想状态中,但在我看来,香港保险市场上重疾险、储蓄险、万用寿险的竞争已经非常激烈,每个公司开发一个新产品,都要在产品开发文件中把市场上所有同类型产品对比一遍,生怕自己公司的产品在市场上没有竞争力。回顾一下香港保险市场最近几年的竞争情况,还是能明显感觉到产品更新换代的速度在加快,而且每一次更新换代都能带来本质的提升,“加量不加价”的升级随处可见。

如此高度竞争的市场,也保证了香港保险的消费者,无论如何都不会买到太差的产品。

新加坡保险相较于香港保险的优势,我认为主要体现在定期寿险上,一方面是由于新加坡政府的政策要求与大力普及,另一方面是香港大型保险公司对于定期产品的不热衷。实际上,定期产品(包括定期寿险与定期重疾险)是非常重要、非常实用的一种保险形式,在专业人士的大力推广下,一定会被更多的消费者所接受。

评论列表(1条)

新加坡的定期寿险确实比较有优势!