伴随着香港保险的火爆,香港保险的一些优势也开始日益被人知晓:保费便宜、保障全面、赔付方便、高回报率!很多客户开始纷纷赴港购买保险。

在选择时,大家一般优先考虑的是这两类保险:重疾险和储蓄分红险。

而其中,“重疾险”因为其保障功能强大,在关键时刻能帮助甚至挽救一个人或者一个家庭,因而被大多人作为第一考虑的险种。

我们当然首先提及的是重疾险的保障作用,任何客户选择重疾险一定是优先看重它的保障功能。但是静下来算算,突然发现重疾险作为一种投资选择,其收益率也竟然能达到5.6%(复利)!www.hkinsu.com

其投资收益竟然也不比普通投资,甚至个别储蓄分红险差!

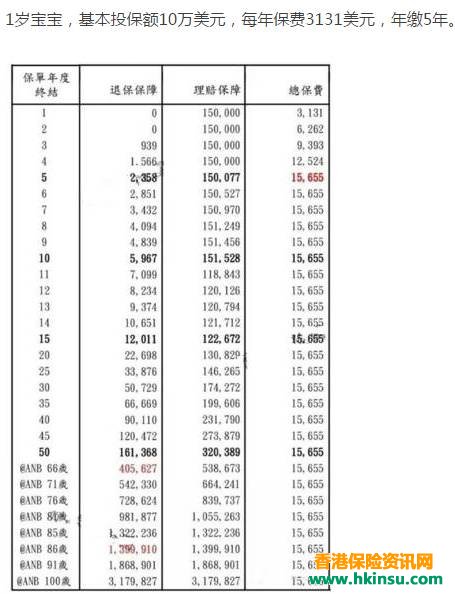

首先,摆2个实例给大家看看某重疾险的投资效应。

由上面计划书可知,假设此投保小朋友一生健康无病无灾。那么在他85岁时退保可以拿到近140万美元!远远高于所缴保费15,655美元,预期收益高达5.8%(复利)。即使是在65岁退休时预期收益也有5.6%(复利),这已经高于很多普通投资,甚至超过部分纯分红型储蓄保险了。

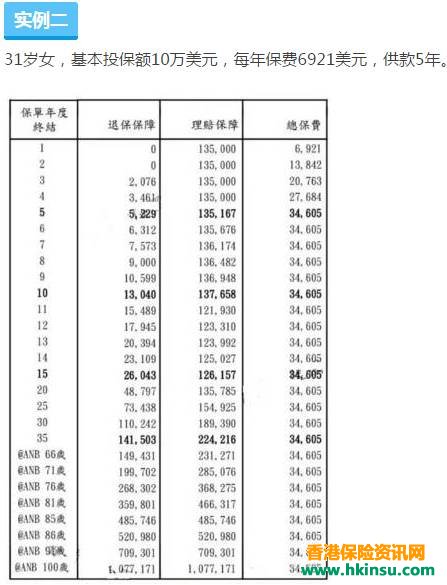

如果没有理赔,在她85岁时退保能拿到520,980美元,早已经甩总保费(34,605美元)好几条街,预期收益高达5.42%(复利)。即使在65岁退休时预期收益也有4.83%(复利)。如果其中有理赔也算收益的话,其收益将更高!

从两个实例可知,香港重疾险不仅是疾病保障的强有力保障,而且还具有非常可观的复利收益。购买香港重疾险,在保障人身健康的同时,还能顾及到保本分红收益,两全其美呢!

投资理财手段那么多,保险那么多,为什么香港保险连重疾险都能有如此高的收益呢?

其主要原因有四个:

一、 和内地不同,香港保险采取“严进宽出”的政策。

即严核保、宽理赔。极大程度的保障了保单的质量,降低了后期保单的不良率。

二、香港保险公司优质的服务一直受到业界的好评。

香港的保险销售渠道主要有四大范畴,分别为银行、代理、经纪人及直接渠道,和内地保险公司动辄上万的保险销售人员不同,香港保险成熟的销售体系,精简的人员架构也极大的降低了保险公司销售成本。

三、监管运营方面,香港保险公司以自律为主。

香港的保险业监管机构为保险业监理处,该处的主要职责及权力为授权保险公司在香港经营保险业务,并确保保险公司以审慎的态度经营业务。

也因此,香港保险公司在厘定保费、订定保单条款及条件等执行上有相当大的自由。

四、从投资面看,内地保险公司的投资方式还有一定的局限性。

固定的投资市场,投资模式,无法保障足够高的投资回报。而香港保险公司利用香港先天金融港口的优势,能够进行全球化投资。投资收益自然要高于内地。