香港保险业监管局(2018年8月31日)公布2018年上半年香港保险业临时统计数字,毛保费总额为$2,537亿港元,与2017年同期比较,上升了7.2%。

内地访客新单业务

内地访客带来的新造保单保费在2018年上半年继续保持平稳,有关新造保单保费高达$223亿港元,占个人业务总新造保单保费的26.6%。相比于2018年第一季度新单保费118亿港元(占比26.8%),2018年第二季度有所下降。预计全年保费600亿。

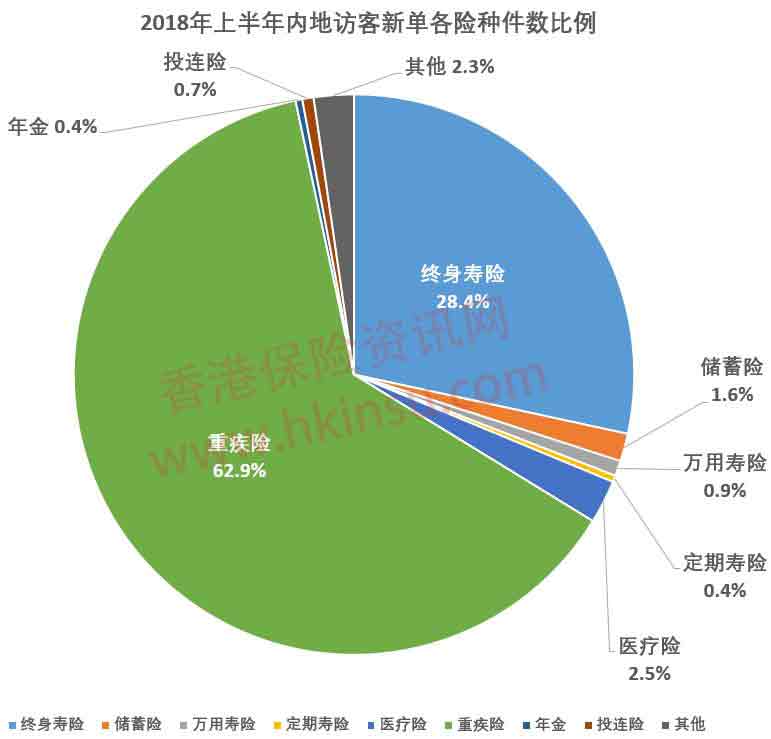

按新单保单数统计,内地访客购买重疾险的数量最多,持续上升,2018年上半年占比为62.9%,远高于2017年同期的55.8%,展现出香港重疾险对内地访客较强的吸引力;其次为终身寿险,占比28.4%,较2017年同期的35.5%有明显下降。

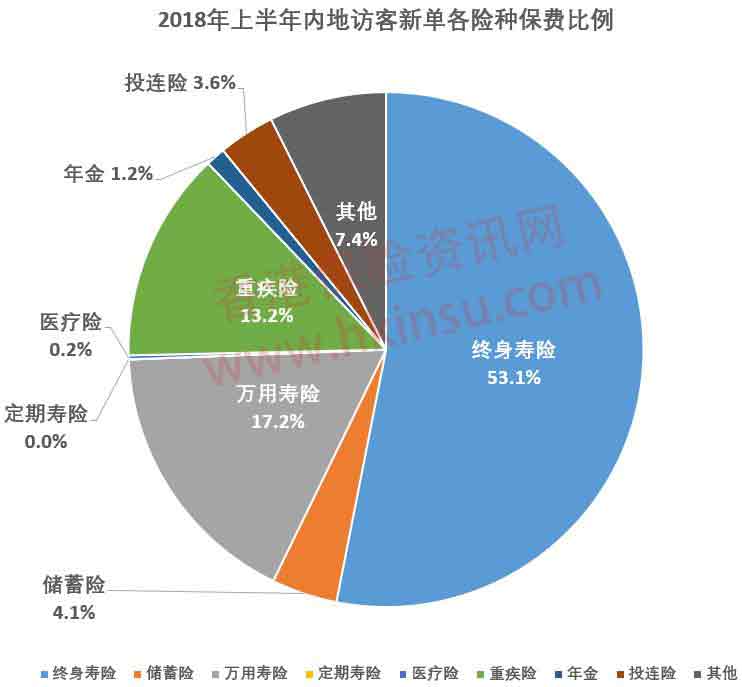

按新单保费统计,内地访客购买终身寿险的保费最多,2018年上半年占比为53.1%,与2107年同期相若;其次为万用寿险,占比17.2%;重疾险排名第三,占比13.2%,较2017年同期的8.6%有明显升高。

香港寿险公司最新排名

总保费收入=年化保费+整付保费 标准保费收入=年化保费+整付保费*10%

新单业务:新售保单的保费收入

2018年上半年新单业务(不包括退休计划业务)为$841亿(上升3.9%),其中个人人寿及年金(非投资相连)业务为$750亿(变化相若),投资相连业务占$87亿(上升61.4%)。

按照总保费收入(整付保费+年化保费),新单业务排名前15名的香港保险公司市场占比为96%,较2017年同期上升0.4%。排名前四的公司分别为友邦、汇丰人寿、保诚和中国人寿海外,四家公司市场占比之和为56.5%,较2017年同期下降6.2%,说明市场竞争更激烈。尤其是宏利、中银人寿、太寿香港、永明和富通,较2017年同期相比大幅增长,少则30%,多则高达173%。

按照标准保费收入(年化保费+整付保费*10%),排名前四的公司分别为汇丰人寿、友邦、国寿海外和保诚。友邦由于整付保费较高,折算为标保之后保费收入同比下降13.9%,市场份额同比下降4.3个百分点,排名第二。保诚标准化保费之后排名第四,与排名第三的中国人寿相差不多,但是两者与去年同期相比都大幅下降。此外,还有宏利、富卫、永明金融和全美人寿的整付保费比例较高,折算标准保费后排名下降很多。

有效业务:新售保单和续期保单的保费总和

2018年上半年有效业务收入总额为$2,258亿(上升6.9%)。当中个人人寿及年金(非投资相连)业务为$1,925亿(上升6.2%),投资相连业务为$171亿(上升13.3%)。

按照总保费收入(整付保费+年化保费),个人有效业务保费收入排名前15的香港保险公司市场占比为95.1%,同期上升1.8%。收入排名前四的公司分别为友邦、保诚、汇丰人寿和中国人寿海外,四家公司的市场份额占比超六成(60.1%)。

按照标准保费收入(年化保费+整付保费*10%),个人有效业务保费收入排名前15的香港保险公司市场占比为95.7%,上浮2.3%,收入排名前四的公司分别为保诚、友邦、中国人寿海外和汇丰人寿,占比62.5%。

保单业务结构分析

缴费期结构

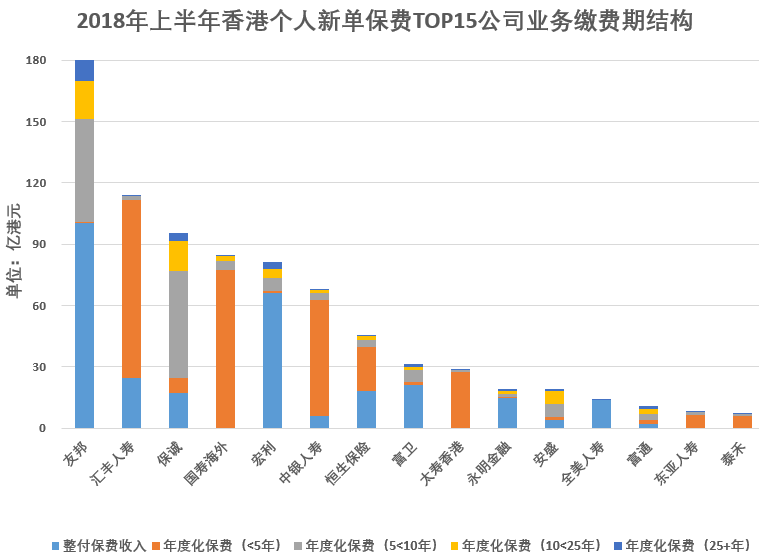

2018年上半年,香港各寿险公司的缴费期结构有明显区别。

- 友邦、宏利、富卫、永明金融和全美人寿,整付保费收入占比非常高。

- 汇丰、中国人寿海外、中银人寿、太寿香港、泰禾人寿、东亚人寿和恒生保险则以小于五年期缴费的储蓄型产品为主。

- 友邦、保诚、安盛两家公司的中长期缴费产品为主,主要是重疾险,保费占比高于其他公司。

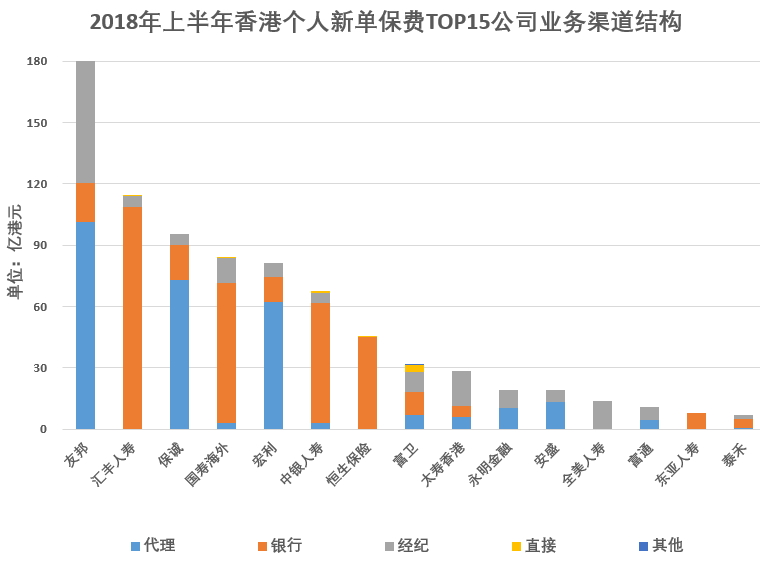

业务渠道结构

香港保险的主要销售渠道是代理人、经纪公司和银行。

- 代理渠道中,友邦、保诚、宏利、永明金融、安盛、富通等公司的业务量明显较高。

- 银行渠道中,以汇丰、国寿海外、中银和泰禾人寿为主,恒生保险和东亚人寿全部是银行渠道,而且这些公司多以港元保单为主。

- 经纪渠道中,友邦、太寿香港、永明金融、富通、安盛的占比较高,全美人寿全部依赖经纪渠道,而保诚、国寿海外、泰禾人寿、宏利、中银人寿占比较低,但也贡献一定比例的保费。

件均保费