拿到一份香港保险计划书,却像读天书一样看不懂?

我们常买的保险一般是:危疾险和储蓄分红险。因此,这里就对这两类保险计划书试做阐述说明。

两份演示的计划书的:保诚的守护健康终身保–重疾险,以及保诚的隽升–储蓄分红险!

首先,我们来看香港保险的重要一份子——危疾险的计划书!

打开计划书,保X的计划书特点是满页繁体字!香港通行繁体字和英文,所以,这一方面大伙儿要入乡随俗,尽量适应啦。当然其他家保险公司的计划书也有可以选择简体字体,读起来更有亲切感。

接下来,我们开始分步骤读计划书了。

先读预览:计划书基本信息是否有误

这是属于你的计划书,每年交钱,只图一个平平安安或者增值无忧,所以,打开计划书首先要干什么?——当然是确定保单基本信息咯!

计划书包含的几个主要内容:

- 保障概览(或基本摘要)

- 保障疾病列表(包含预支赔付)

- 保单的退保价值和身故赔偿

- 不保事项

小编引导大家一个个看:

计划书开篇明义,保障概览能够帮助我们了解这个保单的优势、赔付规则、注意事项等。

对于这一概览,我们可以大概可以了解到此计划共保障多少种重疾疾病,患病甚至身故情况下如何赔付,具体分:严重疾病赔付多少,早期重疾赔付多少,身故赔付多少,赠送的首10年期危疾赔付多少等,让你对保单赔付形成一个基本印象。

如图(点击查看大图):

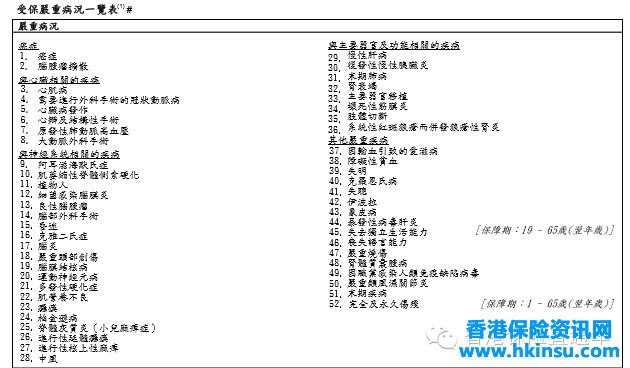

对于重疾险来说,疾病列表这项内容是非常重要的。

此项内容一般包含了重大疾病保障种类和预支赔付(早期严重疾病)两项。

一般来说,香港重疾险疾病种类划分为以下5种:

- 癌症

- 与心脏相关的疾病

- 与神经系统相关的疾病

- 与主要器官及功能相关的疾病

- 其它严重疾病

如图(点击查看大图):

看这一栏的时候您可要读仔细啦,保障的疾病大概有哪些,保障的年限是多久,赔付的额度是多少,特别是,这里面有您期望保障的疾病吗?

对于我们投保者,保障的疾病越全面,赔付的比例越高当然是对我们越具有吸引力。但相应的保费会高,或者其他方面有所不及。

香港重疾险重疾保障范围一般达50种之多,原位癌及其它早期严重疾病可预赔付,赔付比例最高可达保额25%。从这几条,我们能明显感受到香港保险的优势性。

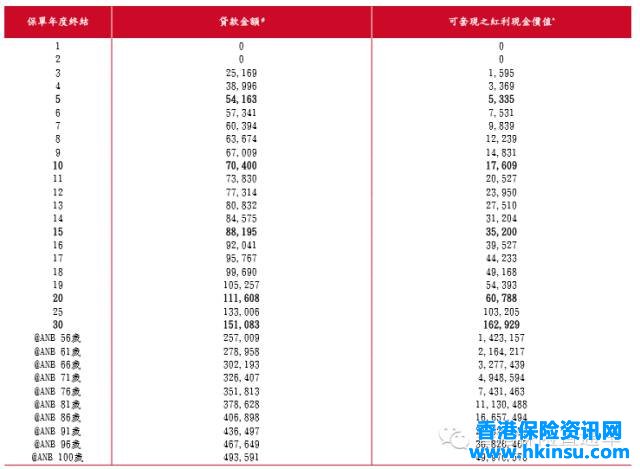

接下来的这些数据,是除了重疾保障信息外每个投保者最关注的了。

既然选择重疾保障,我们大家就不能忌讳讨论患疾病和身故…这里,我先给大家解释下基本概念:

退保价值是指退保后保险公司退给你的钱;而严重疾病保障/身故价值是指投保人因患了重疾而发生赔偿,或身故时保险公司赔的钱。一般情况下,赔付结束后保单即终结(多重重疾险可多次赔付,不在此列)。

从上面表格看出,香港重疾险不但能作为强有力的重疾保障,同时它还具备储蓄分红险的属性。也就是在保单第三年度(如上述计划书)即可以得到分红,并在后续退保,或者因身故/严重疾病退保时返还。从表格还可看出,随着时间的滚动,时间越长分红就越高。

”保障现金价值“是保险公司承诺按年度稳定计算进保单的收益;而”非保障终期奖赏现金价值“则是保险公司因为每年利率变化,投资收益变化等诸多不确定因素给出的一个估算价值。虽然是估算价值,但是就保X前20年的统计来看,也只有个别年度,这个”非保障终期奖赏现金价值“低于了预算。因此,我们对计划书中体现的保单保额增值这块,还是比较有信心的。

后面的”保证投保额“”非保证终期奖赏面值“跟上面的定义类同。

附带也要说一下不保事项。

不保事项覆盖比如投保第一年自杀,或者因为违背”如实告知“原则等的投保不保等。。。总的来说,它的不保范围还是比较公正合理的。请大家留意。

接下来,我们来看另一主打产品类型的计划书:储蓄分红险!

买储蓄分红险,我们冲着的就是它除了附加的人寿保障外,最吸引人的分红去的!所以,大家可以先找现金分红和提取两部分吧。

参考下图:(点击可查看大图)

上述表格就体现出:

保单的第18年,客户提取了3W美金;

保单30-59年,客户每年提取3W美金;

保单60-84年,客户每年提取4.5W美金;

提取之后,保单还有大量价值剩余,可以后提取或留给子女。

这是整个储蓄分红险里面最重要的部分,它包含了保险公司给出的分红以及提取计划。

其中,提取方案是根据您的需求来设置的,比如你可以按孩子18-21岁教育,30岁创业,自己60-80岁养老来提取等。一个保单即可全面覆盖人生各个阶段。

现金价值和身故赔偿(即人寿保障额),它是由“保证+非保证”部分组成的。(”保证”和”非保证“可以参考重疾险中对分红保证/非保证的定义)。

香港储蓄分红险的分红采取复利翻滚模式,因此,从表格明显可以看到,保单存在的年限越长,增长就越凶猛,能够提取的钱就越多。所以,我们强烈建议考虑为自己或者孩子投储蓄分红险的你,越早投保越划算!回报越高!

贷款金额指利用保单向银行进行贷款。

香港保单,特别是大额保单,还具备很良好的贷款功能,它能帮助投保人特别是一些公司在资金紧张情况下,获得贷款,保证公司良好运行。一般情况下,香港储蓄分红险贷款金额最高可达保单保证现金价值及归原红利现金价值总和之80%。

可套现之现金红利是指每年可以从保单中提取的金额。保单滚动时间越长,现金红利价值越高!

储蓄分红险计划书的解读大概就这些了。