导读:近日,中国保监会发布第二版《健康保险管理办法(征求意见稿)》,规定“长期健康险费率可调”,也就意味着《办法》一旦生效,未来已投保重疾险的保费将有可能上调。针对此新规的合理性,业内展开了热烈的讨论。那么香港重疾险的保费是否可以上调呢?该如何理性看待“费率可调”?今天的文章我们就来解读一下。

11月15日,中国保监会发布第二版《健康保险管理办法(征求意见稿)》。该征求意见稿与2006年颁布实施的《健康保险管理办法》相比,主要有以下几方面改动:

- 将“医疗意外保险”纳入保障范畴;

- 强调健康险保障属性,防止健康保险异化为理财型产品;

- 保险公司经营健康险业务必须成立专门事业部;

- 保险公司不得要求客户提供基因资料,也不得将其作为核保、调费依据;

- 长期健康保险费率可调;

- 健康险犹豫期由10天延长至15天。

最近几年,中国的医疗险、重疾险产品出现了翻天覆地的变化,较陈旧的监管规定必然会出现一定的“监管漏洞”,并且限制产品的更新换代。因此,保监会此次修改《健康保险管理办法》,是一项非常与时俱进的举动。

不过,该征求意见稿下发以后,市场上出现了很多声音,甚至有部分文章借助“以后买的重疾险可能随时涨价”这样的论调炒作,我个人认为并不妥当。因为——此次下发的文件只是一版《征求意见稿》,还要收集大家的反馈意见进行修改,“长期健康保险费率可调”并不一定会最终执行。

什么是长期健康保险?

长期健康保险是指,保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

而中国保监会规定的保证续保是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

中国目前绝大多数的医疗险皆因①不保证续保费率、②不保证产品停售后是否能续保而无法满足“保证续保”的条件要求,因此只能被归为“短期健康保险”一类。

因此,长期健康险主要是指保障期超过一年的重疾险。

重疾险的主要设计形态

从产品设计的角度出发,重疾险可以分为三类:

第一类:逐年递增型(Yearly Renewal Term)

也就是我们常说的“一年期消费型重疾险”。这类重疾险的特点是,“交一年,保一年,且保费会随着投保人年龄的增长而不断增加”。投保人每年所交的保费,对应的就是他接下来一年内可能患重疾风险的“风险保费”(外加一些附加费用等),因此会逐年递增,且在老年时,由于发病率大大提升,保费会非常贵。

优势:前期保费很低。

劣势:投保人在老年时将无力承担高昂的保费。

第二类:终身均衡型(Regular Premium)

“均衡型”是指,保费是按照投保人的投保年龄设定的,并约定在缴费期内保持不变。这类重疾险的特点是,“每年交,直至罹患重疾或身故,且每年保费保持不变”。

优势:每年所交的保费水平要低于“有限均衡型”。

劣势:投保人在退休后仍需要交付保费。

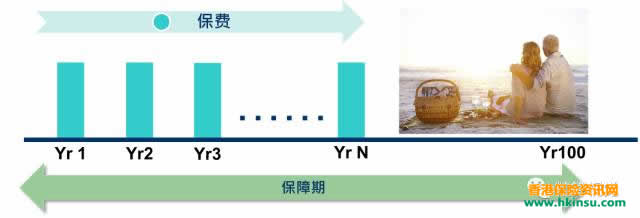

第三类:有限均衡型(Limited Premium)

这类产品是目前市面上最常见的重疾险形态,特点是,“保费均衡不变,缴费期有限,且保障期更长(至70岁、80岁或终身)”。由于缴费期有限,需要投保人在缴费期内“累积”足够多的保费,因此每年的保费支出较多;同时,保险公司会按照定价利率,将投保人所交保费的投资收益考虑在内。

优势:产品形态设计合理,投保人在退休后无需继续缴纳保费(一般情况下)。

劣势:缴费期内每年的保费支出较多。

可以看到,对于这三类产品,投保人所支付给保险公司的“风险保障成本”并没有本质区别,但是很明显,第三类产品“有限均衡型”成为了最受市场欢迎的产品形态——大家都宁愿在最初几年多交一些保费,也不愿意把经济负担留给退休后的自己。

看起来,大家在购买保险的时候,眼光都是放得很长远的嘛。

保费均衡型产品所面临的问题

虽然保费均衡型的产品设计取得了巨大的成功,那是不是就意味着这种产品设计方式不存在任何问题或风险呢?当然不是——因为这种产品的保费在缴费期内是均衡不变且有限的,一旦未来(如十几年后)疾病的发生率与当年产品开发时的定价假设发生了严重偏离/恶化,保险公司也不能通过调整费率来增加保费收入,就可能面临严重的亏损。

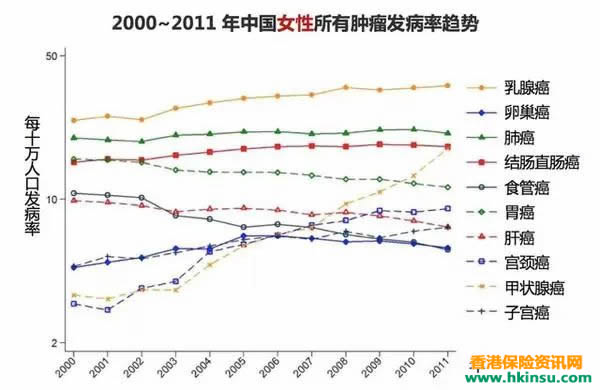

过去十年,甲状腺癌在世界范围内的发病率呈逐年迅猛上升的趋势,发病率每年以6%的速度逐年递增。目前中国平均甲状腺癌发病率为7.7/10万,在恶性肿瘤发病率排名中居第五位。其中女性甲状腺癌发病率为8.28/10万,数量为男性的3倍。

来源:《CA: Cancer Journal for Clinjicians》——Cancer statistics in China, 2015

甲状腺癌的高发,主要因为如今医疗检测水平不断提升,大家体检的频率也不断增加,导致更多的甲状腺癌被“过度诊断”。甲状腺癌的致死率极低,治疗费用也不高,很多医学专家都建议将甲状腺癌从癌症的名单中排除。但即便如此,甲状腺癌目前仍是中国内地绝大部分重疾产品中重疾的一种,也毫无疑问成为女性重疾险理赔原因的第一名(其次为乳腺癌)。

未来总是难以预知的,就像十几年前的重疾险定价人员,无论如何也想象不到如今的甲状腺癌会给保险公司引起如此大量的理赔支出。这也好像,今天香港保险的重疾险定价人员,会不会也没有想像到,癌症真的可以被转化为一种慢性病而大大减少致死率,而导致那些保障癌症持续的多重赔付重疾险造成持续、大量的理赔支出呢?

香港保险的重疾险费率是否可调?

先明确一点:香港保险的重疾险费率绝大多数是“非保证”的。

比如以下的计划书文本或合约条款:

当然,也有一个例外,那就是宏利2017年推出的「活耀人生」(该产品为保证费率)。

可能有朋友会有疑问:香港重疾险的费率不保证,是不是不靠谱?保险公司会不会用一个较少的保费来吸引客户投保,然后未来再通过涨价来提高保费?

当然,这看上去是一种很合理的“套路”,但毕竟只是一种“猜想”,甚至是一种“把保险公司摆在恶人位置上的揣度”。因为,根据我目前的了解,还没有听说哪家香港保险公司真的有上调过产品的均衡保费。

首先,均衡保费的费率并不是保险公司想调就调。

比如,保监会近日下发的《健康保险管理办法(征求意见稿)》是这样写的:

第二十条 保险公司可以在保险产品中约定对长期健康保险产品进行费率调整,并明确注明费率调整的触发条件。长期健康保险产品费率调整应当遵循公平、合理原则,并重新报送审批或者备案。

因此,调整费率必须要有充分的“理由”,一般为初始定价保费不够充足而导致承保亏损,或赔付率达到一个相当高的水平。

如果保险公司所收取的初始保费不充足,而最终需要通过提高后续保费费率来弥补损失,最终的受益者依旧是投保人(因为投保人付的保费少,保险公司亏损了呀),保险公司得不偿失,此“套路”没有任何好处。

其次,香港的重疾险产品大多为分红型,有损失吸收功能。

我曾在“这次,让我们来好好聊聊分红保单(上)中提到过:“分红型”产品的定价,相当于在“非分红”产品上面加了一层“垫子”,用来吸收实际经营中可能出现的不利变动。如果发生不利变动,“垫子”可以用来吸收一部分损失;如果发生有利变动,“垫子”则会以一个较大的比例,以分红的形式返还给保单持有人。

因此,假如公司要提升费率,除非是后续的周年红利都无法派发,产品的终期红利归零。这种可能性并非完全没有,只是可能性不大,因为目前香港主流分红重疾险的所加的“垫子”还是蛮厚的(这点从分红金额上就可以看出)。

再次,费率调整仅能针对保费尚未缴付完成的投保人,通常所能起到的作用不大。

现在大家所选择的重疾险缴费期一般为20年左右,而一般一种疾病发生率的恶化通常需要较长的时间(少则十几年,多则几十年)。到赔付率真的恶化到一定程度时,大多数投保人的缴费期已经结束,或者临近结束,这时再选择加费,对于公司弥补损失所能起到的作用并不大。

最后,在其他公司都不加费的情况下加费,不仅会使退保率增加,还会影响公司声誉。

“费率非保证”这一点是香港保险市场的惯例和传统(Common Practice),几十年来一直如此,“费率非保证”仅仅是保险公司为未来的极端不利情景所预留的一个“后路”,而并非真的想要调整。可以想象,如果其他保险公司都没有上调过费率,那么某家公司宣布加费后,势必会使退保率增加,还会影响公司声誉,影响新产品的销量,对于保险公司是得不偿失的。

结论就是:不要太把香港保险的“费率非保证”当回事,费率仅是在理论上可以调整,仅此而已。

是否赞成内地“长期健康保险费率可调”?

对于第二版《健康保险管理办法(征求意见稿)》中“长期健康保险费率可调”的改变,依照我个人的观点,并不赞成。在这里,我以一名销售人员的观点,也提出几点意见:

- 首先,内地的重疾产品不允许被设计为“分红型”,没有“垫子”吸收损失,应对未来疾病发生率不利变动的应对能力较差,费率上调的可能性增加。

- 其次,内次的传统重疾产品均为保证费率,如果新规允许费率可调,市场上会以“重疾险再不买,未来可以随意涨价”为主题掀起一波炒作,不利于市场健康发展。

- 再次,对于“费率为什么调、什么时候可以调、调的目的是什么”这些问题,只有对消费者进行全面的解释和充分的教育之后,“费率非保证”的产品才有可能被接受,否则在竞争对手公司手中全是“弱点”和“把柄”。

- 最后,考虑到以上这些,应该不会有公司冒险推出“费率非保证”的产品,因此就算是允许了“长期健康保险费率可调”,意义也不大。

还有,既然保监会都已经开始考虑“长期健康保险费率可调”这一点了,为什么还不快快考虑把健康保险产品纳入可分红保险之列?