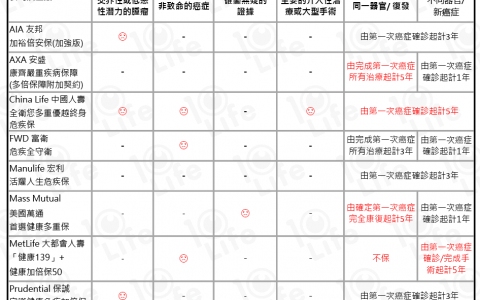

自从保监会在去年9月份发布《中国保监会关于进一步完善人身保险精算制度有关事项的通知》(简称76号文),一大波保险产品面临下架,很多朋友每天都能看见类似的“朋友圈”。

接下来,还有赶末班车排队抢购返还型保险的朋友圈。由于照片上有太多客户,就不在这里贴图了。。。

那么平安福真的要涨价了吗?真的不再“返本”,只能“消费”掉吗?

今天,好险君拿到了平安福2017的升级内容,下图是平安的内部培训课件。

根据课件显示(最终以新产品合同为准),平安福2017不但没有涨价,反而降价了!

而降价的原因竟然是“平安福主险50岁以上年龄不满足保额保费比要求,下调主险费率满足监管要求,同时调整重疾费率。”

翻译过来就是,

由于平安福2016主险的保费太高了,保障杠杆太低,不符合保监会的监管要求,所以需要下调费率!

而且!

保障内容基本上不调整!

仍然是所谓的“返本型”保险!

谣言不攻自破!

多位同业集体打脸!

▼你的朋友为什么骗你?

沸沸扬扬搞了一大轮,原来只是销售套路!

很多朋友想不明白,为什么我朋友圈的朋友会发布假消息?为什么我的亲朋好友竟然也会给我挖坑?

很简单,

因为他们也被公司骗了!

内地保险行业门槛很低,基本上什么人都能做保险。保险公司招聘,主要看应聘者的社会资源(能不能卖出产品),而不是专业素质。

很多跨行业进来的伙伴,培训了几天,名片上就印上“理财经理”了,然后跟着公司“简单、听话、照做,百万年薪不是梦”的指示,去传播“爱与责任”了。

好险君并不是贬低同行,只是简单地相信“闻道有先后,术业有专攻”。作为新人,很多伙伴还缺乏判断能力。他们根本就没想到,自己公司还会骗自己?也有些旧人,早就见怪不怪了,反正大家都是这样做,反正能卖出产品就行了。

节操?

多少钱一斤?

评论列表(1条)

不得不说,内地保险公司招收代理人的门槛确实很低。