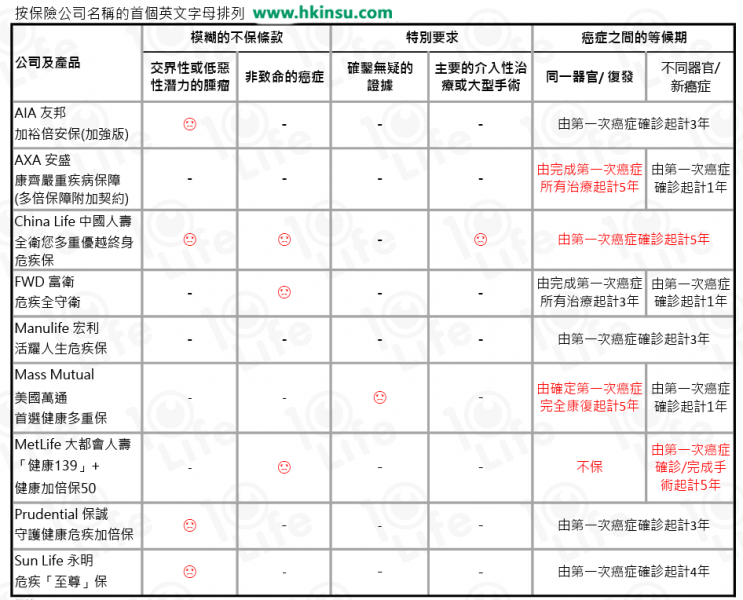

癌症是香港头号危疾杀手,也是不少消费者投保危疾保险的原因。但是,我们经常听到一些关于癌症有买无赔的新闻,令消费者对香港保险危疾产品信心大减。所谓香港保险公司拒赔的原因,其实就是癌症条款的模糊条款,我们咨询了医生顾问,发现以下模糊条款,值得大家留意。

1. 模糊条款难诠释

医生顾问发现,有一些不保项目相当模糊,如「交界性或低恶性潜力的肿瘤」、「非致命的癌症」,医生亦感难以介定,这样为保险公司提供更大的诠释空间,受保人可能要小心地跟保险公司「捉字虱」。

2. 特别要求惹争端

部分保险公司要求受保人提供确凿无疑的细胞及机能组织化验证据,医生顾问认为这个要求很特别,难以定义「确凿无疑」。此外,保险公司亦要求受保人需就癌症进行「主要的介入性治疗或大型手术」,方可获赔偿。言下之意,假设受保人想在患病期间环游世界,享受余生,不接受令人痛苦的「主要的介入性治疗或大型手术」,保险公司亦可因此拒赔。

3. 等候期可短可长

对于多重癌症索偿的危疾计划,保险公司都有列明第一次癌症及第二次癌症之间的等候期,于等候期内再患癌症是不获赔偿的。癌症之间的等候期可短可长,由1至5年不等;有些产品由第一次癌症确诊起计,有些则由完成第一次癌症治疗起计。等待期也会因第二次癌症的性质(癌症复发/同一器官, 或新癌症/不同器官)而有所不同,消费者必须留意。

4. 第二次癌症含意不同

市面上不少保险产品以多重癌症索偿作卖点,保多次癌症,但保险公司对第二次癌症的定义都各具特色,有些保险公司不赔同一个器官的癌症复发,只赔偿其他器官的新癌症,消费者要了解清楚,免生误会。