最近,许多客户在犹豫选择中国人寿海外傲珑创富还是安盛盛利,究竟哪款产品更适合自己?今天我们将深入剖析这两款产品的特点,帮助您做出更明智的决定。

中国人寿海外傲珑创富

这是一款美式分红保险,收益设计注重稳健。从第5年开始,每年可提取5%的红利,其中100%来源于周年红利,而名义金和终期红利保持不变,确保保单现价稳步增长。从第5个保单周年起,系统会主动派发相当于总保费5%的周年红利,您可以选择全部提取或累积生息。这部分红利以现金形式直接发放,退保时也不会出现折价损失。适合对现金流需求较为稳定的客户,这款产品能提供可靠且 predictable 的收入来源。

安盛盛利

相比之下,安盛盛利是一款英式分红保险,收益结构更偏向激进型。其主要增长点在于保额增值红利,红利若留存下来可通过复利增值,长期来看复利效果显著。此外,这款产品在红利提取上更为灵活,客户可以根据需求自由调整提取方式,适合希望通过长期投资实现资产快速增长的客户。

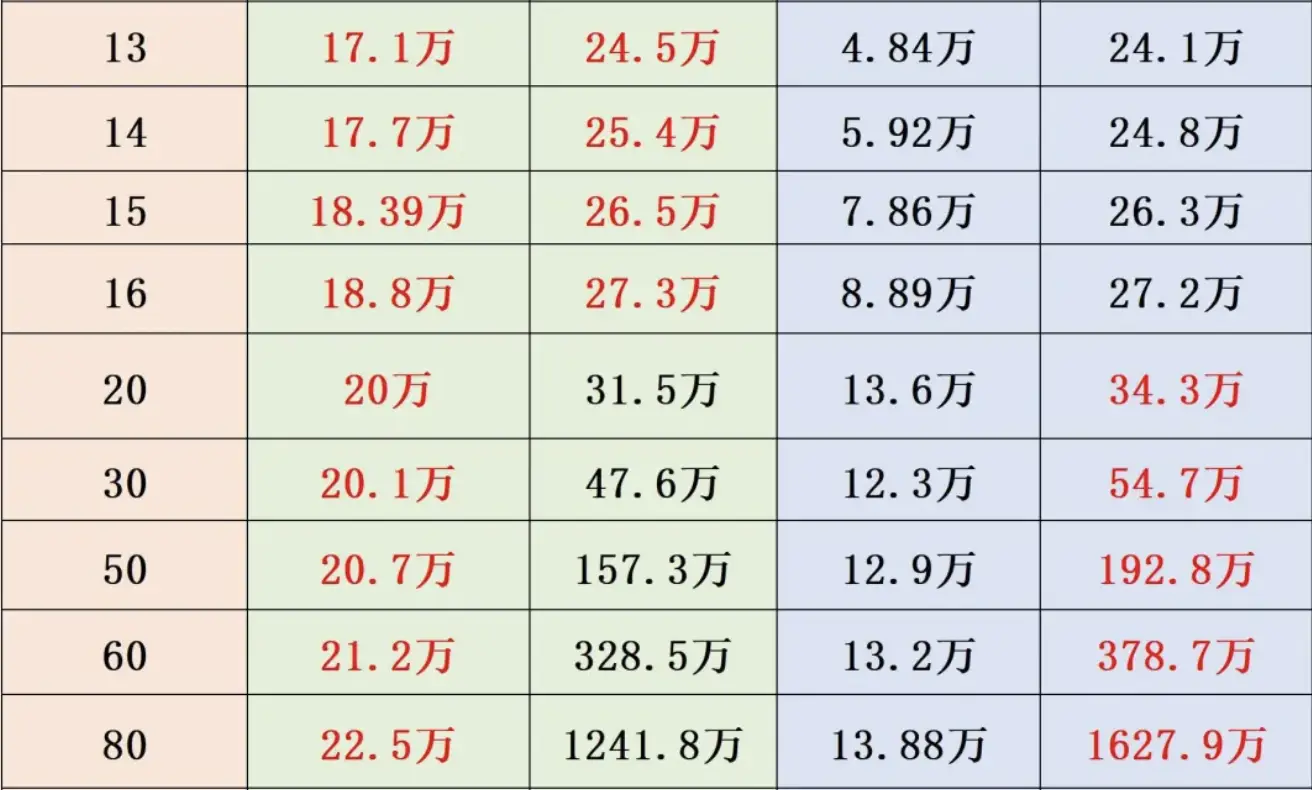

以0岁儿童为例,假设每年缴纳5万美元,缴费期限为2年,总保费为10万美元,我们可以进一步对比两款产品的表现和适合场景,帮助您找到最契合自身需求的选项。

| 产品 | 中国人寿海外傲珑创富 | 实际IRR | 安盛盛利 | 实际IRR |

|---|---|---|---|---|

| 2年 | 5,800 | 2,377 | ||

| 3年 | 13,000 | 7,330 | ||

| 4年 | 25,000 | 10,188 | ||

| 5年 | 53,000 | 25,372 | ||

| 6年 | 100,606 | 0.11% | 45,423 | -13.41% |

| 7年 | 118,087 | 2.59% | 103,523 | 0.53% |

| 8年 | 127,922 | 3.34% | 121,858 | 2.67% |

| 9年 | 136,846 | 3.76% | 132,529 | 3.37% |

| 10年 | 145,095 | 3.99% | 150,711 | 4.41% |

| 15年 | 199,651 | 4.93% | 216,770 | 5.48% |

| 20年 | 265,760 | 5.14% | 315,237 | 6.06% |

| 25年 | 345,619 | 5.19% | 440,964 | 6.24% |

| 30年 | 456,918 | 5.28% | 620,415 | 6.38% |

| 40年 | 778,892 | 5.33% | 1,263,253 | 6.63% |

| 50年 | 1,403,605 | 5.48% | 2,633,692 | 6.83% |

| 60年 | 2,606,967 | 5.63% | 5,345,106 | 6.91% |

| 70年 | 4,479,901 | 5.62% | 11,323,922 | 7.04% |

| 80年 | 8,429,216 | 5.74% | 23,536,746 | 7.11% |

| 90年 | 16,257,694 | 5.85% | 48,855,658 | 7.16% |

| 100年 | 37,047,530 | 6.12% | 102,018,114 | 7.21% |

由此可见,短期10 年内可能有退保的打算,那国寿海外傲珑创富就比较适合。前 15 年傲珑的内部收益率表现突出。

要是追求长期高收益,那安盛盛利就更有优势,从第20年起,安盛盛利开始发力,收益反超傲珑创富,后来居上。

盛利如果再加上预缴的6.8%优惠,预期收益更是可观,越往后,安盛盛利的收益增长得越快,特别适合那些愿意用时间去换取更高收益的客户。

以一年交10万美金,交2年为例,长期复利能到7.24%

| 保单年限 | 现金价值 | 基准 | 假设6.8%保单利率基准 |

|---|---|---|---|

| 10年 | 301,418 | 4.41% | 4.78% |

| 15年 | 433,549 | 5.48% | 5.72% |

| 20年 | 630,462 | 6.06% | 6.25% |

| 25年 | 881,908 | 6.24% | 6.39% |

| 30年 | 1,240,803 | 6.38% | 6.50% |

| 60年 | 10,689,807 | 6.91% | 6.98% |

| 80年 | 47,071,177 | 7.11% | 7.16% |

| 保单到期 | 2,874,891,991 | 7.21% | 公允率 7.24% 差距险 |

安盛盛利明确了保险公司和客户之间盈余分配比例为史上最高,95%归客户,剩下5%归安盛,这一点来说还是非常有优势的。

再来看看两款产品分期提取方面对比,以一年交10万美金,交2年,从保单的第5年末开始一年取1万美金到80岁。

提取同样金额来看,保单前16年,两款产品提取一样的额度后,还是傲珑创富优势更大,第20年以后,安盛盛利后来居上,安盛盛利这款产品,最大的提领优势并不在早期,而是在中后期。

傲珑创富选择提取保单价值非常方便,客户可以在手机APP上轻松选择提取现金,电汇至海外银行账户、转账本地银行账户!这一点来说特别是针对一些 年龄大的客户操作起来更方便。

二、分红实现率方面

中国人寿2010年生效后的保单,大多数产品的周年红利履行比率在80%或以上,总体表现较为稳定。

安盛的分红实现率安过往也都是非常稳健,拿安盛2010年以后生效且生效时间超过8年保单总现金价值实现率数据,基本上都在95%以上,相当产品实现率多年达到100%。

三、保险公司历史

中国人寿,那可是咱国内响当当的央企,实力雄厚得很!中国人寿海外作为它的子公司,背靠大树好乘凉。多年来,就拿周年分红这块来说,一直表现得很平稳。

中国人寿强大的股东和雄厚的资本实力支持,成为香港最大的中资保险公司和机构投资者,总资产达4,903亿港元。

安盛在全球保险界那是赫赫有名,作为全球第二大保险集团,有着 206 年的经营历史,在资产规模上,安盛资管规模达到 1.2万亿美元,有强大的财务实力和投资能力。

总体来说,如果您要是想追求稳健,想要现金分红稳稳落袋,那国寿海外傲珑创富是个好选择;要是您想长期博一博高收益,对资金提取灵活性要求高,认可外资公司的全球品牌风格,安盛盛利更适合您。