很多朋友感兴趣的香港储蓄分红险跟国内当红的增额终身寿险,有哪些异同呢?今天我们一起来对比一下:

做了个对比,拿7岁男孩,一年交8万美金(53.6万)等值人民币,交5年,一共交268.2万人民币,来看一下预期现金价值。

从图中可以看到,前期15年前国内增额终身寿现金价值比较高,港澳保险分红20年以后收益相对比较高,同样的投入,到65岁港澳保险公司现金价值和大陆保险公司产品差3倍还多。

一.共同点

本质上二者都是储蓄型的人寿保险:身故赔付,终身保障。偏重于储蓄,因此前期的身故赔付杠杆不如定期寿险,但因为是复利增长,后期的人寿保障金额会高于一般寿险。

二者的收益率都是复利:保费按照购买时确定,保额随着时间变化,有别于银行理财的单利,保单是复利增长。由于是保障终身,因此没有再投资风险;

现金价值高,可以根据不同的用途灵活提取:区别于重疾险偏重保障,一般不建议中途提取,也不同于年金险规定了提取年龄和金额。实现的功能类似:财富积累(复利增长)、财富使用(应对刚性支出,比如教育金、养老金等)、财富传承(受法律保护,定向传给)。

二.差异

属于不同资产:

两种资产的特点决定了,这2种保险是互补的,有风险对冲的作用。

港澳储蓄分红险:境外美金资产

国内增额终身寿险:境内人民币资产;

保险公司在运作时的投资策略不同:

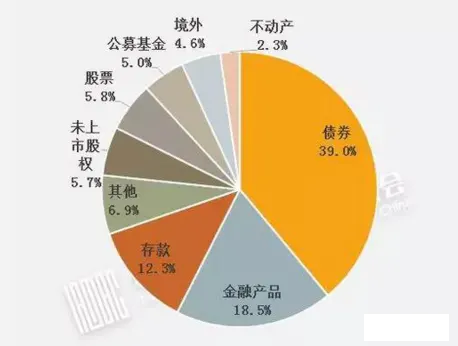

为什么港澳的分红险长期收益能达到6%,而内地保底收益却相对高?我们从保险公司资产配置的角度来说明。

不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

债券的最大特点就是收益确定,每年派发的票息、到期给付的票面价值,在购买的时候就已经确定。

股票最大的特点就是收益不确定,股息派发的时间金额、股票的市场价值,在购买的时候都无法确定。投资者只能根据过往股价变化和公司披露的信息,来预估未来可能获得的投资回报。

香港作为自由市场经济,保险公司投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),比如美国股票。固收类资产占比比较少,如美国国债。

下图是美国非常具有代表性的标普500指数历史走势图。过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

而美元国债近40年的收益率一直在下降。特别2008年金融危机之后,美元进入了长期的量化宽松阶段,固定收益类资产的收益率持续在下跌。

因为债券类资产的收益很低、分配比例低,所以香港保险公司的储蓄分红险大多保证收益非常低。而权益类资产配置比较多,非保证收益非常高。

内地资本市场还不成熟,银保监会对保险公司投资权益比重有严格限制,以固定收益类资产为主,比如债券,银行存款等。

根据内地保险资产管理协会披露的2018年末保险资金资产配置情况,最大头是债券,占了近40%,而权益类资产股票+公募基金才占10.8%,所以内地保险公司投资收益稳健,保证收益更高。

三.投资周期不同

香港和澳门因为多投资股票资产,投资周期长,所以一份产品锁定期限很长,一般都要持有15年以上,早期提取分红会面临非常高的惩罚。

内地储蓄险大多数回本快,锁定期短。像年金险+万能账户、增额终身寿,一般缴完费当年或第二年就能回本,比如5年缴费,第6年回本。钱可以留在账户中继续享有收益,也可以提取出来,做现金流规划,流动性更强。

香港也有短期收益相对比较高的产品,比如保费融资,10年的产品收益有的都能达到复利9%以上,比如近期比较火的中国人寿的裕饶传承。

总体而言,香港的储蓄分红险统一采用美元计价,对于需要配置海外资产的高净值客户,香港分红险具有一定优势。

四.港澳储蓄险可实现财富传承

香港分红险不仅仅是高收益,更多的是注重客户的财富规划以及财富传承。比如每家公司的储蓄分红险都可以通过更改投保人和受保人,可以传给下一代继续享受。

五.港澳储蓄险可作为“家族信托”

通常情况,人寿类保单一但发生理赔,受益人可以一次性获得一笔金额不菲的保险赔偿金。在某些实例中,投保人可能会担心保险赔偿金过大,而受益人无法合理规划保险金的使用。这时候怎么办呢?

港澳保险公司可以根据客户的需求按照每年、每半年、每季度或者每月为指定受益人提供部分的保险金赔付,帮助收益人合理规划保险赔偿金的使用。

六 .港澳保险有多币种保单货币

目前港澳保险公司都推出了自己的可转化币种的长期储蓄分红保单,也就是说你可以在香港、澳门买到人民币、美金,新加坡元,港币、英镑、加拿大元计价的长期储蓄保单了,中间如果有需要,投保的时候任选其一,后面可以自由切换到其他币种。

港澳保险公司新推出的多元货币计划转换比较灵活,比如父亲在深圳工作和生活,考虑以后孩子可能会到英国留学。可以提前投保人民币保单,孩子去英国留学时把保单的50%转为英镑,作为孩子的教育金,另外的50%依然保留为人民币,作为自己的养老储蓄方便用非常灵活。

面对汇率波动,港澳保险单币种不再是单一货币、也不再是一成不变,现在看好美元可以先选择美元单,合同生效30年或者50年后再改成人民币。

总结:

两地储蓄险虽然有差异,但本质上更多的是互补的关系:

对于已经配置了人民币资产,需要一些美金资产做对冲的朋友,推荐香港香港储蓄分红险。而对于希望增加人民币资产配置的朋友,推荐国内增额终身寿险。