什么样的人适合投保美元储蓄呢?

1、想分散汇率风险、配置境外美元资产的朋友

2、想有专业团队投资,获得长线、保本、稳健收益的朋友

3、为未来资金需要提前准备的朋友:孩子教育金、大人养老金、后代资产传承

看看下面2019年的美国大学学费,想想未来到自己孩子出国时候,每年需要多少钱?现在的投资能保证未来吗?就知道提前规划有多重要了。

4、想避债避税、个人资产和企业资产安全隔离的朋友:

5、未来在海外有资金需求的朋友:就业、置产、移民、投资等。

所以说下来,美元储蓄基本上人人都适合,只不过背后的需求和未来使用的目的不同而已。

香港储蓄分红险特点

01、更改受保人,滚存三代

02、信托功能

作为专业顾问,最后我一定要提醒大家:

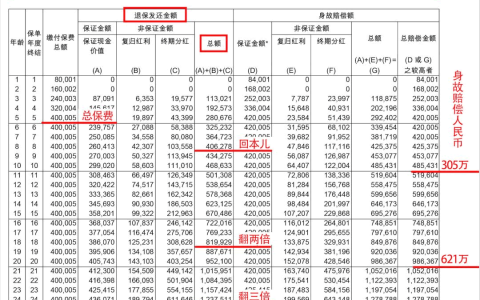

这是中长期美元资产,所以“利滚利”的复利收益需要时间体现,不建议10年内退保。