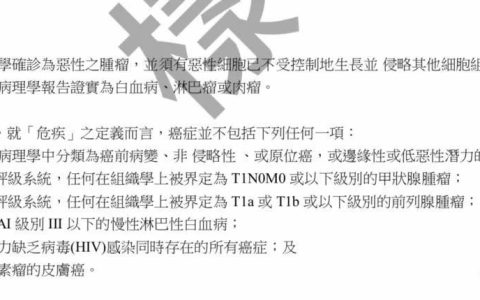

由国家癌症中心副主任赫捷院士、全国肿瘤登记中心主任陈万青等共同完成的《中国癌症统计》,中国新增430万癌症病例居全球之首, 肺癌居癌症死因之首。

报告显示,男性最为常见的5种癌症为肺癌、胃癌、食道癌、肝癌和结直肠癌,这5种癌症病例大约占全部癌症例的三分之二。女性最为常见的癌症是乳腺癌、肺癌、胃癌、结直肠癌和食道癌,其中乳腺癌病例可能单独占中国女性所有新增癌症病例的15%。

1 良好的治疗,费用至少准备40万

这一定是我们所能想到的第一笔钱,多少合适?10万,20万?专业医生建议,要想接受比较好的治疗,这部分费用准备30~50万比较合适;社保能报销一部分,但,绝对不能完全指望社保。

根据北上广肿瘤医院的统计结果,癌症治疗中,实际的社保报销比例仅为20%左右。如果是出国就医,那社保就完全不用指望了。

2 良好的康复,费用需要20万

重大疾病治疗费用中三分之一是直接费用,三分之二是间接费用。大病治疗这段时间里,需要有人照顾,营养更要跟上,这时护理费与生活费是很高的。

再说护理的人工费用,医院护工每天大约200元左右,好一点的保姆5000元/月不算高吧?五年,需要多少钱?这部分的费用社保并不能报销。

3 收入的损失,至少30万以上

一个人在发生重大疾病的时候,对家庭最大的影响是:收入中断、花钱不断。收入越高的人,一旦患病,对家庭的生活水平,子女教育规划,未来养老都有很大影响。对医疗费用的认知,还要考虑到因重大疾病造成的收入损失,给家庭带来的影响。

举个例子,如果一个年收入在10万的人,月均收入也就在八千,这个收入水平很多人都能达到,一旦患病收入下降是不争的事实,假如损失50%,那么一年就是5万,谁都知道癌症的恢复期一般都在5年以上,5年就是25万,如果收入中断,意味着你的损失5年下来就是50万。

重疾保障=治疗费用*2年+5年的工作收入损失

有人认为我有50万存款就够了,其实真正到医院时100万存款你也未必够,即使够用,难道你愿意辛辛苦苦几十年的积蓄送给医院吗?以后家人的生活怎么办?十年努力奔小康,可能一场大病后就全泡汤,所以大病保险、高端医疗这种健康保险是解决因病致贫、返贫的最有效途径。因此,每个人都需要一份重疾险

总结:重疾保障=治疗费用*2年+5年的工作收入损失。就这么简单。