定期人寿保险,应该是保险业里面最古老的险种,顾名思义,就是以投保人寿命终止才理赔的险种,那么在选择定期人寿保险的时候,我们应该注意哪些要点?哪一种人寿保险条款对投保人才是最有利的呢?

什么是定期人寿保险

定期人寿保险是指投保人在保障期内去世, 保险公司就要赔偿投保时的保额,这种人寿保险杠杆非常大,而且每年保费也非常便宜,举例:30岁男士,保额100万,每年大概1000块左右。

买定期人寿保险注意要素

1、保费

香港各家保险公司的定期人寿保险保费都差不多,差距不大,看投保人选择。

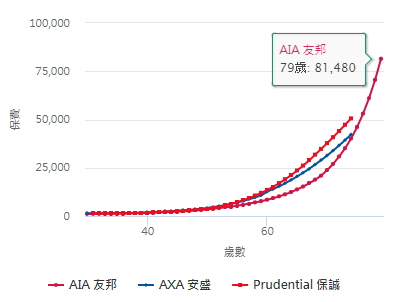

2、预期保费升幅

香港保险公司对于不同年龄的人都有一个预设的死亡率,用于计算保险公司收取该客人的保费。所以,购买此类保险时,应该参考这一阶段的保费,有的产品有5年期、10年期、15年期、20年期等,都建议参考保险公司随年龄上升时的保费。

年轻时保费差不多,但过了50岁,保费差距就很大。

3、保障年限

有的定期人寿产品保障期可达100岁,有的只有75岁,但是可以续保到100岁,需要大家留意。

4、定期人寿保险转换

由于定期人寿保险属于消费型保险,没有任何储蓄成分的,很多保险公司是可以把定期人寿保险转化成具有储蓄成分的终身寿险计划的,但是这种保费会比较贵,也要看投保人的意愿去选择。

定期人寿保险总结

定期人寿的特点和注意事项我们已经给大家说明白,他的作用就是自己发生不测,可以减轻自己和家庭的经济压力,难怪也有人把这种保单称为减轻债务保单,利用很少的保费,去获得高额的保额,是一般家庭压力比较大的人士不错的选择。