身边越来越多朋友在香港购买了各类保险,随之而来的理赔问题也逐渐浮现。令人欣慰的是,香港保险索偿投诉局有一套完善健全的投诉机制,以“合理”作为个案判断的标准,并为投诉人提供免费咨询服务。今天我们就来谈谈香港保险索偿投诉局就不保事项引起的争议的进行的个案分析。

所有保单均载有“不保事项”,罗列所有不受保单保障的损失、危险、事故、情况、事态或环境,目的是以设定的保费,限制保单只会保障应予承保的风险,索偿纠纷往往因为被保人忽略或没有详阅这些不保事项而起。

“投保前已存在的疾病”

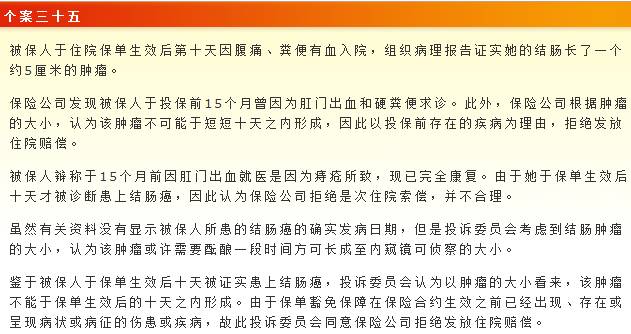

大多数医疗和住院保单均载有”投保前已存在的疾病”不保事项,豁免保障在保单生效之前已经出现、存在或呈现病状或病征的伤患或疾病。

处理这类个案时,投诉委员会非常重视是否有足够证据显示在保单生效日之前,投保人的伤患或疾病已经出现,或者已经呈现病状或病征。

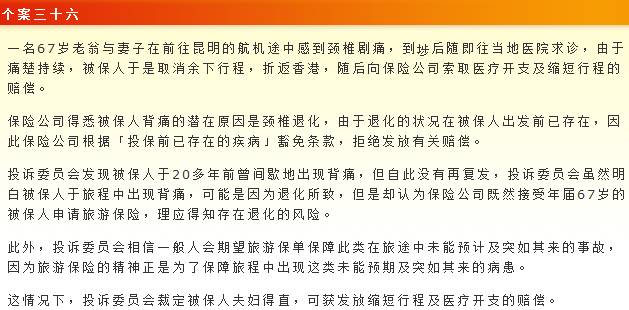

旅游保单均载有”投保前已存在的疾病”不保事项,豁免保障被保人于投保前已存在之病症或伤患。但是由于旅游保单和医疗保单的性质不尽相同,因此投诉委员会采纳不同的标准审理有关索偿个案。投诉委员会认为旅游保险的精神,是保障被保人在旅程期间发生未能预期或突发的病症,如果没有证据证明被保人某些疾病、病征或症状是旅游保单生效前已经存在的,则投诉委员会会裁定支持被保人。

“酒后驾驶”

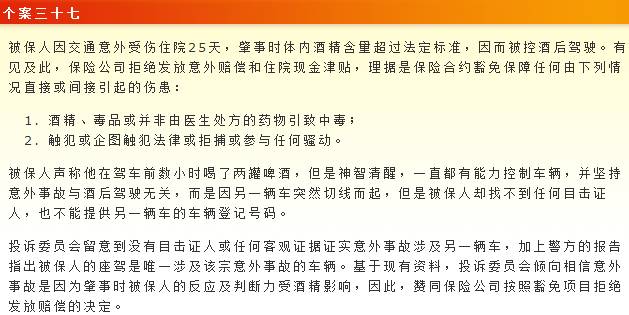

很多个人意外保险都有豁免条款,豁免保障因酒精、毒品或药物中毒导致的伤患,旨在保障保险公司免除因非法活动而起的索偿。

“美容或整形手术”

差不多所有医疗或住院保险计划都载有豁免条款,豁免保障「美容或整形手术」,因为这些类型手术通常与被保人的伤患或病症无关,一般会被视为非紧急及医学上不必要的治疗。

“触犯或企图触犯法律”

投诉委员会接获数宗涉及交通意外的索偿个案,涉案驾驶人士的人寿保险附加个人意外保险,保险公司引用「触犯或企图触犯法律的行为」豁免条款拒绝赔偿,理据是警方其后证实被保人触犯交通规例。

即使最小心谨慎的驾驶人士也难免会发生交通意外,其后可能被判犯错或没有犯错;投保人投购意外保险的原因之一,就是有理由可望获得保障。由于交通违例的严重程度因个案而异,所以投诉委员会并不同意有关豁免条款的用意是不论轻重,一律豁免为任何触犯或企图触犯法律的行为提供保障;否则就保险合约的整体而言,会引致既不公道、也不合乎情理的结果。

投诉委员会认为涉案豁免条款旨在保障保险公司毋须赔偿因非法活动引致的索偿,故此如果被保人并非蓄意违法,或者触犯的法例与索偿没有重大关系,保险公司便不应该动辄以此为藉口拒绝赔偿。

“电单车个案”

不少个人意外保单均载有豁免条款,豁免保障被保人参与危险活动造成的伤亡损失,因为有关活动的风险奇高。有些保单将骑电单车界定为危险活动,以下是案例:

“折旧”

大部分汽车保险合约都是按照「赔偿原则」计算赔偿金额,即某人如果在事故中蒙受损失,可以引用保险合约索偿,但是赔偿金额最多不会高于实际损失的价值;换言之,被保人不得因损失获利。如果以新易旧,则保险公司会扣减折旧额,以便反映受惠情况和贯彻赔偿原则。就下列个案来说,投诉委员会认为被保人应该负责折旧额,故此赞同保险公司的决定。

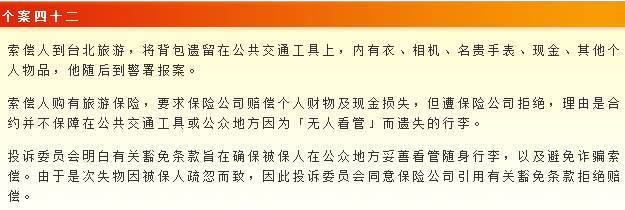

“无人看管的行李”

大部分旅游保险都附有豁免条款,以致保险公司毋须赔偿在公共交通工具或公众地方因为「无人看管」;而遗失的行李或个人物品。按照合约条款规定,有关损失被视为被保人没有小心看管投保财物。