香港保监会:2009-2016年内地人购买香港保险数据

发布: •更新: 2023-11-18•

阅读 39018

从2009年起,内地赴香港买保险的人数成倍激增,在8年内已上涨近24倍。在境外投资经验不多的情况下,很多国人选择香港保险也是基于跟风、或者听信不专业销售的鼓吹。香港保险优秀的原因在哪,冷静分析下来,我们需要从“内”与“外”两方面去讨论。

也就是与产品直接关联、直接影响产品的方面,包括收益及保障的优势,我们逐一去看。

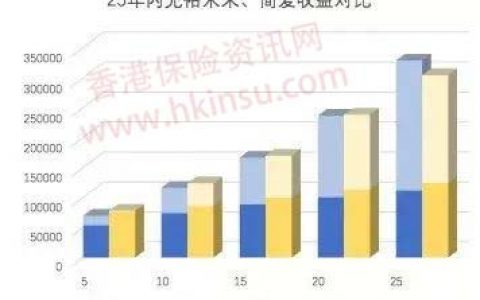

2015年9月,内地保监会在《中国保监会关于推进分红型人身保险费率政策改革有关事项的通知》中就对内地保险公司做出规定,要求所有分红型保险,预期年收益应不高于在3.5%,预定利率超过3.5%的需要报送审批。相比之下,香港保监会没有收益相关的限制,香港保险产品的收益率往往远超3.5%。

众所周知,保险公司需要将投保人的保费再投资来实现收益。香港的保险公司是在全世界范围内寻找优良投资渠道。相比之下,内地为人民币保单,投资渠道受限,多为A股或人民币债券。

香港为美元保单(当然通常也可选择港元或人民币保单),可以满足资产配置多元化的需求,对抗人民币贬值风险。另外,在内地的美金理财产品中,收益率通常不会超过2%;而香港的美金保单长期收益基本超过5%,高下立判。

保障类产品保费的精算标准与两个因素密不可分,一个是所在地区的人均寿命,另一个是该地居民的疾病发生率。香港保险公司在计算保费时依照的是香港地区的人均寿命和香港居民的疾病发生率,而这两个标准,香港的人均寿命比内地多近10岁(香港地区已于2015、2016两年蝉联全世界人均最长寿地区),疾病发生率相比内地低20%。两项标准均有优势的情况下,香港保险公司理赔风险低很多,自然产品便宜、保费低。

香港保险公司对疾病的定义参考统一的国际标准,涵盖新发疾病和未来未知重大疾病。同等价格下,香港的保险产品涵盖的保障疾病种类往往比内地多20到30种。

保险是一种中长期的理财方式,除了保险产品,我们还要看其依托的大环境是否可以长期信赖。毫无疑问,香港是一片支持保险业不断繁荣发展的“肥沃土壤”。

香港秉承英国传承下来的英式法律体系,且执行严格有效。具体对保险业的影响,我们可以看几个例子。

(1)理赔:香港保险公司实行“严核保,宽理赔”的经营理念。保单条款更注重保护客户的权益,理赔程序是出了名的简单、快捷、可靠。

(2)不可争议条款:香港不可争议条款规定,由保单生效日起记,当受保人在生期间保单已持续生效超过2年后,除非保单是欺诈性所得,否则香港保险公司将不会争议受保人人寿保障的有效性。

(3)隐私保护:香港的《个人资料隐私条例》要求所有保险公司对客户的资料绝对保密,所以购买香港保险,无需担心隐私问题。

香港作为全球金融中心,金融环境开放、自由,连续23年获选全球最自由经济体。极具吸引力的环境吸引了近200家中外保险公司入驻,无行政干预,优胜略汰。

香港保险业从业人员基本是本科学历以上,不乏研究生、博士生,熟悉中文与英文,具有国际视野,坚持职业操守并且需要完成3门专业资格考试及每年至少10小时的专业再进修课程。