全球经济活动自4月中开始显著反弹,政策的大力支持及封锁措施的逐渐解除促使经济出现了一些V型复苏的迹象。然而,日前美国部分地区的新冠肺炎疫情再次升级,新病例不断增加,使投资者普遍担忧新一轮的社交隔离措施会阻碍经济的恢复。

股市:保持谨慎,择优而选

问:美股在2月创下历史高点,而在3月却创下最快速跌势,原因是投资者无法预测企业如何维持盈利增长。我们目前对美国股市的总体看法是什么?

答:股票市场反映两个信号:企业盈利预期,以及投资者愿意为这些未来获利支付的价格(即市盈率倍数)。今年上半年的全球封锁措施冻结了市场需求,不可避免地拉低了企业盈利水平。因此,我们预计2020年标普500指数成分股的盈利将较2019年下降17%。

需要强调的是,市场已经「接受了」2020年将是糟糕一年的看法,因此投资者应放眼未来,做更长远的思考以决定愿意为股票支付怎样的价格。随着经济活动的恢复,我们预计到2021年企业盈利才能恢复至2019年左右的水平。经济复苏不会是直线型的,但也不会再次遭遇大规模封锁措施的冲击,且新冠疫苗很可能在2021年面世,因此能够从根本上避免永久性的经济损失。

就市盈率倍数而言——目前的阻力是股票估值过高(长期平均市盈率为未来12个月收益的16.3倍,而目前市场估值为21.8倍)。但从长远考虑,美联储将维持零利率直至2022年,企业产生现金流的能力仍维持在较高水平,且股东的收益率前景依然乐观。

综合这些因素,我们预计标普500指数年底可能达到3,250点至3,350点的范围(上周五收盘价为3,009点)。

问:除了美国以外,哪里还能找到风险/回报比具有竞争力的投资组合?

答:除了美国以外,我们还看好法国、瑞士、中国和德国的股票市场。它们的共同之处在于,受益于疫情之后的「新常态」,其消费、科技和医疗保健业的前景较为乐观。

疫情期间消费者的消费水平被压抑,我们将看到他们增加在改善居家办公环境方面的消费,且更偏重于线上消费的形式。企业也将因为公共卫生危机和外部环境变化的影响,加快数字化和网络安全方面的支出。另外,经历了疫情之后,与创新性医疗保健产品和解决方案相关的企业估值将会上升。

问:鉴于人们普遍预期市场回报将较为平缓,哪些板块将提供更多上行机会?

答:关注以下三个主要领域:

- 数字化和创新:数据显示,电子商务在美国的渗透率由疫情前的17%增长了50%以上。此外,医疗创新开始更偏重于大型疾病的终端市场,如糖尿病、肿瘤和心血管疾病等。市场对新冠肺炎疫苗及诊疗方案的关注也进一步提升了医疗创新科技行业的前景。

- 「家是心之所在」:新冠疫情迫使人们更多地待在家里。4月美国消费者储蓄率创下纪录高位,达33%左右 (比3月份增加了13%);千禧一代年岁渐长并陆续组建家庭;潜在的郊区移民;以及极低的借贷利率,这些因素都将促进一个趋势,即房屋类支出的大幅增加。我们认为,在低利率水平和新屋供应持续短缺的情况下,这一趋势将会持续。

- 市场反弹机遇:对股票的选择是关键,建议采取短期战术性策略。新冠疫情延后(而不是摧毁)了大量消费,对于交通、住房、半导体、消费贷款、个人旅行和非必须性医疗服务等领域而言,需求将在疫情之后复苏。

问:有哪些风险需要规避?应该避开市场的哪些板块?

答:目前市场面临的最大风险之一在于,第二波疫情的升温可能压垮医疗卫生系统并迫使经济重新陷入封锁。另外,美国大选也值得投资者密切关注。

我们想要避免的板块:随着周期性板块的上涨,我们考虑削减这些板块的敞口,其中包括能源板块。诚然,能源行业的复苏会在2021年到来,但考虑到能源行业的高杠杆及结构性问题,当前的估值相对其风险而言显得太高了。长期来看,矿物燃料持续受到可再生能源的挑战,而可再生能源将继续获得技术进步和消费者环保意识增强的支持。航空业是另一个需要避免的板块,因为占行业利润65%的商务旅行离恢复到疫情前水平的距离还很遥远,企业财务状况需要较长时间来修复。最后,我们在对市场持仓的观察中发现,投资者为安全性付出了过高的代价,因此我们对必需品消费和公用事业板块不那么乐观,这些股票目前的交易价格高于历史平均水平。

固定收益:既不借债,也不放贷吗?我们不这么认为。

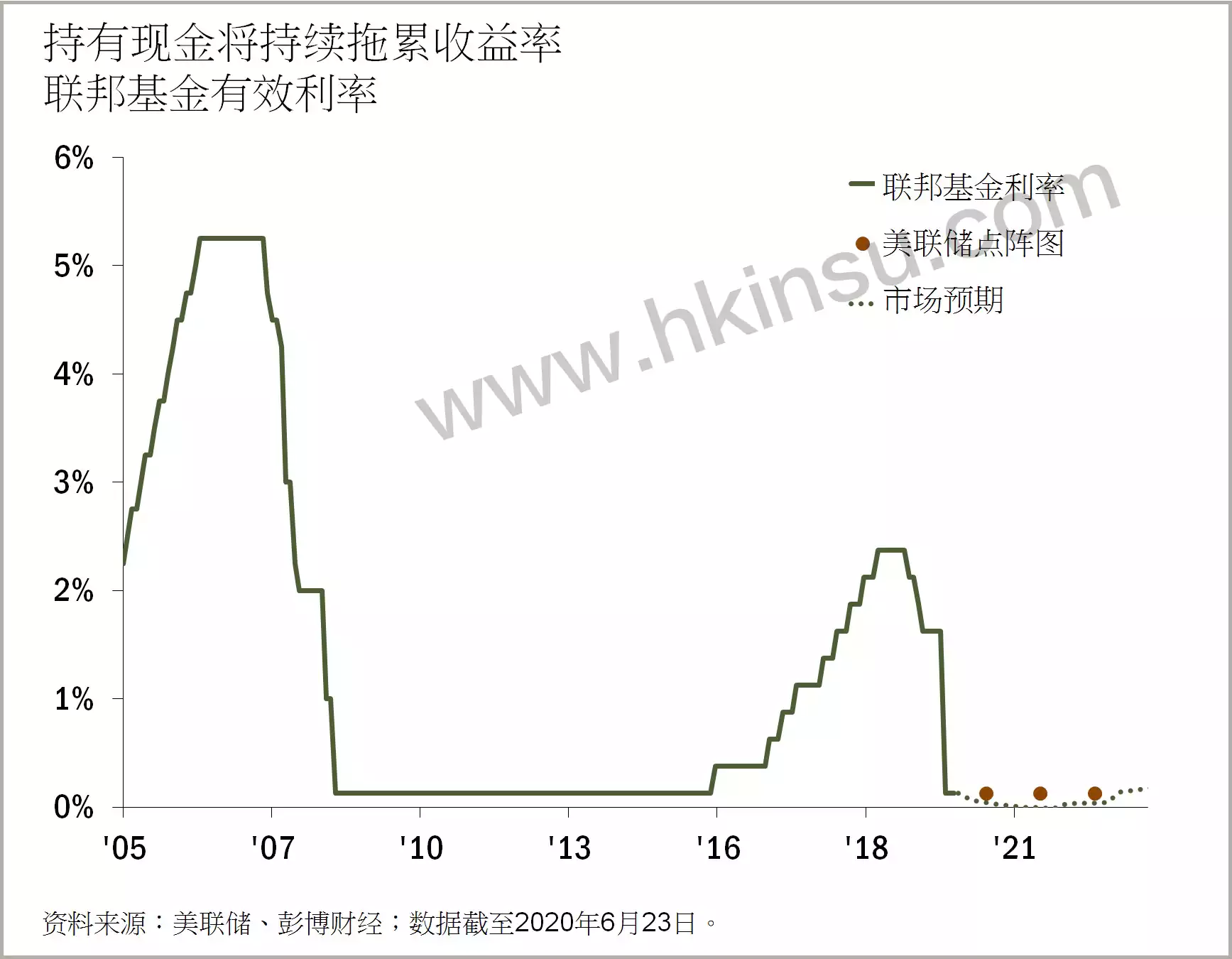

问:如果零利率环境持续下去,投资者能够从哪里能获得收益?

答:鉴于全球政策利率均维持在零左右的水平,主要央行的资产购买计划也将在较长时间内使国债利率维持低位,投资者最大的挑战之一将是寻找收益率的来源。对我们来说,任何有利差的东西看上去都比无风险利率更有吸引力。我们最喜欢较高质量的高收益债券,其次是投资级债券和一些新兴市场债券。现金不是王者,未来几年,发达国家的政策利率可能会一直保持在零左右的水平(甚至负值区间)。

问:投资者如何利用低利率?

答:我们看到各种期限的借贷成本都在下降,而美联储降低利差的承诺是强有力的。三个月期伦敦银行间拆放款利率(LIBOR)自2015年以来首次跌至30个基点以下,30年期抵押贷款利率则处于历史低点。

希望提高收益率的投资者可以考虑在固定收益投资组合中增加适度的杠杆。利用低利率水平,投资者可以在不调整信贷或利率风险的情况下更轻松地达到收益目标。特别来说,投资者可以考虑杠杆套利交易机会,因为多数信用债的息差都高于保守估计的借贷成本。杠杆当然不一定适合所有人,但它可以成为低利率环境中提高收益的强大工具。

货币和大宗商品:从美元走向多元化外汇配置

问:美元走强已有一段时间,目前我们应如何看待它?

答:我们认为美元走强的时期终于要结束了。在过去10年的大部分时间里,美元的强势是由相对较高的主权债券收益率以及美国经济在不平衡的全球增长中体现的相对优势所推动的。现在,美联储已将利率降至零,美国国债收益率跌至长期低点,经通胀调整后的收益率优势已经消失。重要的是,随着全球经济从新冠疫情危机中复苏,我们相信市场情绪将改善,寻求避险的资本将流向比美元现金更具吸引力的投资机会。多币种投资者应考虑对冲其美元敞口,我们认为欧元尤其有升值空间,尤其是在德国和法国提出的财政转移计划成为现实的情况下。

与此同时,以美元计价的大宗商品将更加富有吸引力。黄金将受到美元疲软和较低的真实收益率的支撑,而油价将继续受到正在进行的供需调整的支持。