今天我们详细跟大家说明香港虚拟银行到底是什么样的银行,靠谱吗?内地人可以开香港虚拟银行账户吗?针对这些问题我们会详细给大家做说明。

2017年9月,香港金融管理局首次提出了虚拟银行的概念,将虚拟银行定义为主要透过互联网或其他形式的电子传送渠道而非实体分行提供零散银行服务的银行,旨在推动香港进入智能银行的新时代。虚拟银行受香港金融管理局(HKMA)监管。

什么是虚拟银行?

虚拟银行是指透过数码途径提供银行服务的银行,所有服务都可在网上办理,不设实体分行。客户可以透过虚拟银行的手机应用程式或网站办理开户、存款、贷款及其他银行业务,省却亲身到银行分行办手续的时间。

按金管局规定,虚拟银行须主要从事零售业务,不得设立最低户口结余要求或征收低户口结余收费,以促进普及金融。虽然虚拟银行不设分行,但须在香港设立实体办事处,作为其香港主要营业地点,以及处理客户查询或投诉。

香港虚拟银行账户特点对比

今年,香港虚拟银行陆续从试业到开业,成为香港金融科技领域一道靓丽的风景线。截止9月底,包括众安银行、天星银行、汇立银行、Livi Bank、Mox Bank、蚂蚁银行、平安壹账通银行在内的7家银行已经正式开业,仅富融银行处于试营业状态。

开业以来,各虚拟银行纷纷拿出绝活吸纳用户,在高利息存款、电子支付、小额贷款等方面推出了各类不同的产品。不过在移动支付和无卡化的数字洪流下,虚拟卡产品显然成为了各虚拟银行竞争的重点。

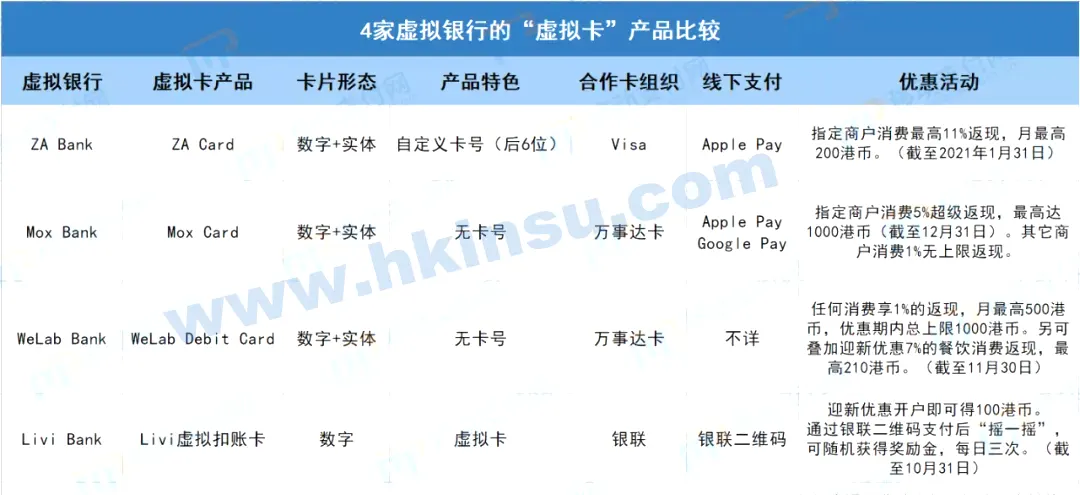

四大虚拟银行推出“虚拟卡”产品

在作为银行,首要目标当然是拓展用户和吸储,不过拓展用户和支付渠道对于本就没有实体柜面的“虚拟银行”而言也同样重要。

今年4月,由渣打香港牵头成立的Mox Bank宣布试业,9月22日正式开启营业。而早在此前就宣布联合万事达卡推出的无卡号银行卡也随着营业正式推向市场。据移动支付网了解,Mox Card是亚洲首张全功能无号码银行卡,而Mox Bank也是香港首家同时支持Apple Pay及Google Pay的虚拟银行。

今年7月,WeLab旗下虚拟银行WeLab Bank(汇立银行)正式开业,是继众安银行、天星银行之后第三家正式投入服务的虚拟银行,该行也推出了首张全面公开在市场使用的无卡号WeLab Debit Card。尽管前有Mox Card号称是亚洲首张,但也因为Mox Bank开业时间略晚于WeLab Bank,所以其说自己是首张全面公开在市场使用的无卡号银行卡似乎也没什么问题。

作为第一家试业也是第一家正式开业的虚拟银行,ZA Bank(众安银行)显然不想去争夺这个“首张无卡号”银行卡的名号,它选择了另辟蹊径的玩法。10月19日,ZA Bank宣布香港第一张自定卡号的Visa卡——ZA Card面世。

另外一家由中银香港、京东数科和怡和集团合资成立的虚拟银行Livi Bank,于8月12日正式开业,在开业初期主打电子支付消费功能,其中最主要的就是利用“银联二维码”进行线下消费。而银联二维码消费功能则来自于虚拟卡产品,即Livi Bank和银联国际合作发行银联版的虚拟借记卡。

除以上四家之外,于9月29日正式开业的平安壹账通银行也推出了“无卡取款”服务,通过与银联通宝有限公司合作,用户可以使用平安壹账通银行的手机App,在支持无卡取款的银通自动柜员机上提取现金。

四大虚拟银行卡产品的差异

从细节来看,几家虚拟银行的虚拟卡产品有一些异同点。

首先是卡片形态,其中ZA Bank、Mox Bank以及WeLab Bank的虚拟卡都提供了数字+实体的选择,一般都是先在App内申请和开通数字虚拟卡,然后再申请寄送实体卡产品。而三款拥有实体卡的产品无一例外都能在相应的ATM机进行取现。Livi Bank的虚拟卡产品目前来看则只提供了数字版本,也因此无法进行取现操作。

其次是产品特点,其中Mox Card和WeLab Debit Card都采用了“无卡号”的特点,也就是实体卡的卡面上除了银行和卡组织的标志之外,没有卡号、安全码、有效期等其它的资料,但实际上“无卡号”仅仅是相对于传统的实体银行卡而言的,其卡号并不是真正的没有,而是存在于相应的银行App中,通过应用程序进行管理。而实际上实体卡“无卡号”的形式由来已久,一度让消费者广为关注的当属Apple Card、Huawei Card等产品了。

与“无卡号”形式不一样的是,ZA Bank的ZA Card采用了“自定义卡号”的创新方式,为用户带来个性化的用卡选择。当然“自定义”也不意味着卡号可以自己随便编,自定义仅支持卡号的最后6位号码,而这个“自定义”不仅仅是影响于实体卡的,也就是说自己选择的这后6位卡号也同样是数字版的卡号。除此之外,ZA Card的实体卡也没有CVV、有效期以及签名等基本信息,但卡号仍然会显示在实体卡上。

Livi Bank的虚拟卡产品由于目前信息较少,并没有透露相关的特色点。

再次是合作的卡组织以及支持的线下支付方式,采用“无卡号”形式的Mox Card和WeLab Debit Card都是与万事达卡合作,除了绑定电子钱包进行支付之外,前者支持Apple Pay和Google Pay两种线下支付方式,后者目前则没有相关信息。ZA Card是与Visa合作,同样支持Apple Pay。而Livi Bank的虚拟卡则是与银联合作,采用的是银联二维码的形式可在当地受理银联二维码的商户扫码支付。

最后是优惠活动,四家虚拟银行由于开业不久,都针对新用户以及新产品推出了相应的优惠活动,其中针对虚拟卡的主要优惠形式就是“消费返现”。具体返现规则可查看表格内容,总体来看似乎Mox Card和WeLab Debit Card的返现上限最高,尽管优惠比例和规则不同,但总返现上限高达1000港币。

香港虚拟银行的优势

银行业务由实体走向虚拟,不设实体分行,租金、人手成本大降,并提供更切合新世代的银行服务,提升用户体验,优势包括:

24小时手机银行

客户毋须到分行排长龙,全天候透过手机使用银行服务,甚至透过手机扫瞄身份证或上载自拍照等方式,实现遥距开户。

低收费

虚拟银行不设最低存款门槛或征收低户口结余费用,惠及小额存户。

增加市场竞争

传统及虚拟银行为吸引存户,料推出更多优惠,如取消低结余收费、调高存款利率、信用卡消费回赠等。

促进科技发展

虚拟银行料可推进手机银行、虚拟信用卡、跨境支付、虚拟保险等金融服务的发展。

接通传统银行

虚拟银行可用转数快接通传统银行,跨平台即时过数,使两者互补。

不过,理论上传统银行只要积极作数位化改革,亦不难推出与虚银体验相若产品,如 丰银行(HSBC)的PayMe、中信银行(国际) 的inMotion等,都是成熟的网上银行产品。而传统银行屏弃户口最低结余收费,亦有助抵消虚银的价格优势。投资领域方面,富途牛牛、8 Securities、 丰FlexInvest等手机股票或基金买卖平台早已百花齐放,迟来的虚银未必有很大优势。

香港虚拟银行有哪些?

香港8间获发牌照的虚拟银行:

1、MOX银行

SC Digital Solutions有160年营运银行的渣打集团牵头,亦有电讯和旅游等生意伙伴合资而成,分别有电讯盈科香港电讯和携程金融,虚拟银行品牌为“Mox”。关于SC Digital Solutions的定位和拟定业务策略。

2、LIVI银行

Livi VB由中银香港、京东数科、怡和合资而成,初始的联合投资金额为25亿元。中国银行香港分行成立于1917年,后来重组成中国香港,银行业务至今已有百余年的历史,实力雄厚。而京东数字科技,则以数据技术、人工智能、区块链等技术在内地营运金融业务。至于怡和集团则是英资老牌洋行,由1832年创立至今已走过180多年个寒暑,业务涉猎食肆、零售、地产、酒店、空运等,包括美心、交易广场、置地广场、惠康、万宁、7-11等。

3、众安银行ZA BANK

在8间获发牌照的虚拟银行中,众安银行成首间开始进行试业的虚银,亦是首间开业的虚拟银行。众安银行由众安在线和百仕达集团合资。众安在线是内地的互联网公司,由“三马”马云、马明哲、马化腾牵头,成为“中国互联网保险第一股”。而百仕达集团则是众安在线的主要股东之一。

《经济一周》早前访问众安科技(国际)筹备部组员卢廷匡,曾指拓展非本地大学生在港留学的金融服务市场是重点发展之一,又指商机可以无限延伸。

众安银行开户优势

1、在港成功开户后可获得 1 张 4.39% p.a. 港元定存加息券,加上基本年利率 2.21%,客户可享高达 6.6% p.a. 的 3 个月定期存款年利率,赚高达 800 港币利息;

2、银行卡为VISA储蓄卡,卡号可自由随心定制,非常适合年轻用户;

3、银行卡支持全球取现,在香港所有VISA网络ATM机都可免费取现,内地有VISA标志的ATM机,也可以取现;

4、可以绑定微信和支付宝,便于在内地消费,与指定商家有合作,消费有优惠;

5、可从内地账户转账汇款至卡内,目前收款入账无手续费,无限额,速度也很快;

6、开户门槛非常低,无需购买理财、存款,也没有账户管理费,目前了解众安银行的内地人士还不多,正是开户的好时机。

众安银行开户流程

下载 ZA Bank App,按照页面提示即可完成线上开户。

众安银行开户要求

个人账户

访港内地旅客的开户要求,如同香港居民须年满18岁以上,持有有效中华人民共和国居民身分证正本,以及有效往来港澳通行证正本。

上述的证件及香港签注由开户日起计,需要有30日或以上之有效期。

此外,访港内地旅客须持有内地手机号码,该手机号码须于香港境内接收本地短讯及电话,以及持有内地银行储蓄卡,该储蓄卡所绑定之手机号码,需与开户提供的内地手机号码相同。

不设最低存款要求

内地客同样是经众安银行的手机应用程式(App),在线上完成开户程序,但在开户时,申请人必须是身处香港境内。

该行强调,作为香港持牌银行,仅能在香港境内为持有效证件的人士提供开户服务,满足用户在港消费、理财等真实金融需求。

除了文件要求外,访港内地旅客开立户口没有资金要求,不设任何最低存款要求。

整个过程都在手机上进行,与香港居民开户过程相约。 申请者选择开户类型,填写资料选择「内地居民身分证」并开启定位功能,然后验证手机号码及填写电邮地址。

其后,须进行身分验证,根据指示拍摄身分证及完成人脸识别,并确认开户资料填写住址、职业、开户目的、税务信息及确认开户资料,最后设定用户名及登入密码,便可完成开户。

在完成开户后,访港内地旅客能使用的银行服务与本地客也无差异,能存入港元、人民币和美元这三类货币的储蓄。

客户在开户过程中,可以申请一张实体银行卡,开户成功后会邮寄至用户。用户可用实体或虚拟的ZA Card进行签账消费,以及在自动柜员机提款。

对公账户

仅支持香港公司开户,开户费1200港币(但如果公司大股东不是香港居民,还要收1万港币的附加费),开户资料跟香港其他的商业银行差不多,但是开户难度和费用大幅降低。

4、汇立银行

WeLab于2013年创立,在香港、中国内地以及印尼拥有6大品牌,包括香港的「WeLend」和「WeLab Bank」 (汇立银行),中国内地的「我来数科」、 「淘新机」和「天冕大数据实验室」,以及印尼的「Maucash」。WeLab投资者包括马来西亚国家主权基金(Khazanah Nasional Berhad)、长江和记旗下TOM集团、世界银行集团成员国际金融公司、阿里巴巴创业者基金、红杉资本、欧洲大型银行ING等等。

汇立银行最快5分钟可开户0元享优越服务

客户透过手机可最快5分钟遥距开户,每月0元就能享用其他服务,包括利率优厚的定期存款和储蓄账户、虚拟Debit Card以及即时过数的转数快(FPS)服务。

WeLab Bank 行政总裁谢学海表示,生活已经够复杂,所以银行服务更应该要简单方便,而WeLab Bank的科技是专门为现今的数码世界而构建,将科技融入生活,希望为全港市民重新定义银行服务。

「我们由零开始建立,不受旧有系统约束,配合创新的智能手机功能可以让客户掌握他们的财务旅程。客户需要做的所有事情都可以趁空闲时用手机轻松办妥。」

注意:汇立银行同样支持内地人在香港开户。

5、蚂蚁银行

蚂蚁银行(香港)由阿里巴巴蚂蚁金服组成。对大家来说,蚂蚁金服的业务相信绝不陌生,例如支付宝和芝麻信用。延伸阅读:阿里巴巴剑指刷面支付 靠蚂蚁金服食大茶饭

6、平安壹账通银行

平安壹账通银行的母公司是金融壹账通,在内地有互联网金融业务。中国平安保险旗下的金融壹账通应用AI、区块链和生物识别等技术为内地多家银行、保险机构和金融机构提供服务。《经济一周》曾专访平安壹账通银行的行政总裁冯钰龙,曾被问到会否担心平安壹账通银行中资背景会影响年轻客户对其的观感,详见:虚拟银行壹账通专访 抢攻贸易融资商机

7、天星银行

洞见金融科技由小米集团和尚乘集团合资而成,虚拟银行命名为“天星银行”。小米业务的商业模式包揽智能设备、互联网服务和零售,例如小米实体店、小米App、小米商城、小米手机等,现时亦是内地的新网银行的股东。而尚乘集团是综合性金融机构,亦是银行业以外,在香港最大规模的金融机构之一。尚乘集团是唯一一家世界经济论坛的港资全球战略合作伙伴。

8、富融银行

而富融银行的组成背景实力雄厚,由腾讯、工银亚洲、港交所、高瓴资本,以及新世界发展执行副主席郑志刚以个人身份入股。腾讯在内地早有经营虚拟银行的经验,当时牵头成立微众银行,主要透过人工智能、区块链和大数据等技术提供信贷产品。此外,腾讯在香港经营的电钱包业务WeChat Pay HK预计会为富融银行带来优势。而工银亚洲则可运用经营银行业务的经验。

内地人可以开香港虚拟银行帐户吗?

答案是:可以的。目前各家香港虚拟银行均接受内地人士身份进行开户,详情请咨询各家香港虚拟银行客服。