人寿保险保单是一个复杂的法律合同,他的结构相比其他合同非常特殊。他的合同当事人关系较为复杂,保险法律关系的当事人主要有以下几个:保险人、投保人、受保险人、死亡受益人、生存受益人。

如果仔细研究,保险合同和相关法律,我们会很惊奇的发现:各当事人之间财富可以按照合同法律关系的架构进行筹划,可以较好地实现债务的相对隔离。这就给我们进行债务隔离提供了非常好的工具。

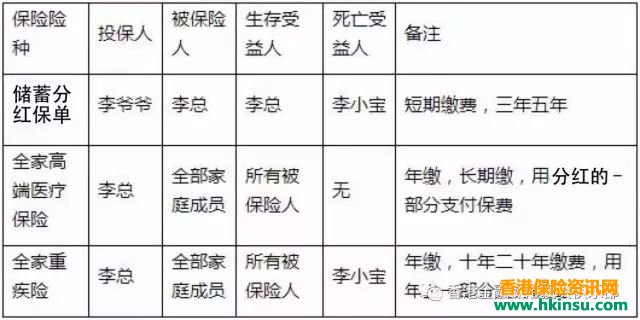

今天我们就来分享几种常见的隔离债务的保单结构之一:

用负债可能性很低的人做为保单的投保人,实现保单的债务隔离。下面我们就用实例来说明。

李总的父母李爷爷和李奶奶都还健在,60出头。工薪阶层,负债可能性较小。李总儿子李小宝13岁(未成年)。李总拥有的企业目前净资产1亿元左右,家庭净资产超过5000万元。

因为当下经济形势不好,李总对将来有些担忧。为了保证儿子和自己将来的生活,李总决定趁现在状况良好,用2000万元购买保险,规避全家的意外、疾病等风险,同时创造一个稳定的现金流,进行一个基本的财富保全。

那么,这种保单应该如何设计呢?

我们可以做这样一个安排:

投保人如何安排呢?

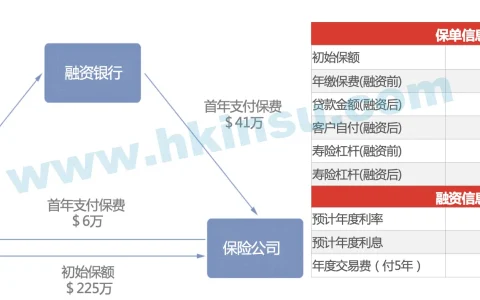

一般的操作都是以李总或者李太太为投保人,如果这种安排就可能存在较大的风险,因为香港储蓄分红保单一般都有比较高的现金价值,而现金价值属于投保人的财产。这就有可能受到投保人负债的威胁,虽然在执行过程中可能存在难度,但也存在被执行的可能性。

为了降低投保人负债的威胁,我们可以这样安排:

在实际操作时一定要注意以下几点:

2.大额储蓄分红保险可以考虑期缴,缴费年期三年五年都可,不适合太长。

3.建议结合“附条件赠与协议”进行安排。因投保人可以随时解除保单获得现金价值,因此必须防止李爷爷在被骗或者受胁迫等情况下解除保险合同,尤其是如果李总有兄弟姐妹的情况下。

4.结合“公证遗嘱和遗赠”进行安排。当投保人死亡时,投保人的相关权益和现金价值都将作为投保人的遗产进行继承。这就会带来几个问题:

●问题一,如果李总有兄弟姐妹,保单现金价值就面临被兄弟姐妹一起法定继承;

●问题二,如果李总法定继承遗产,继承的遗产就必须偿还李总的债务;

●问题三,遗产继承手续非常麻烦,带来继承的不确定性。

所以在附条件赠与协议的基础上,建议投保人订立公证遗嘱: