「多重赔付重疾险」的崛起

2017年,无论是香港还是内地,重疾险几乎成了各家公司的“必争之地”:香港由于内地严格的外汇管制,储蓄产品严重受挫;内地由于保监会整改高现价万能险,储蓄产品的销售也不景气。各保险公司大都寄托于重疾险的突破创新,来赢得市场的一席之地。

在这种市场环境下,「多重赔付重疾险」迅速崛起,并逐渐成为香港保险市场的主流重疾产品。2016年,香港友邦「加裕倍安保(加强版)」率先优化了“癌症多重赔付”的定义,将原先的“癌症需痊愈且间隔五年以上才可赔付”,修改为“第一次癌症确诊日起三年,无论是癌症持续、扩散、复发皆可赔付”,大大提高了癌症多重赔付的实用性。2017年,保诚「守护健康危疾加倍保」与宏利「活耀人生危疾保」也同样采用了这种“新癌症多重赔付”定义,香港重疾险市场已经展开了一场“全面变革”。

由于这种新型的「多重赔付重疾险」内地市场尚不存在,这一点也成为了香港重疾险现阶段相较于内地的一个独到优势。

「多重赔付重疾险」的实用性判别

目前香港市场上带有“新癌症多重赔付”定义的重疾险主要有以下几款:

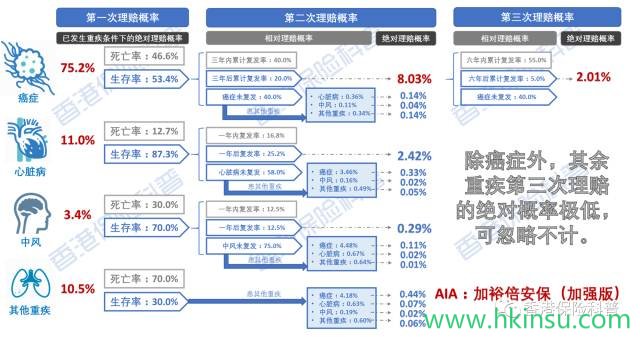

友邦「加裕倍安保(加强版)」:可在首次癌症赔付后,额外提供两次的癌症赔偿,每次为原保额的80%;

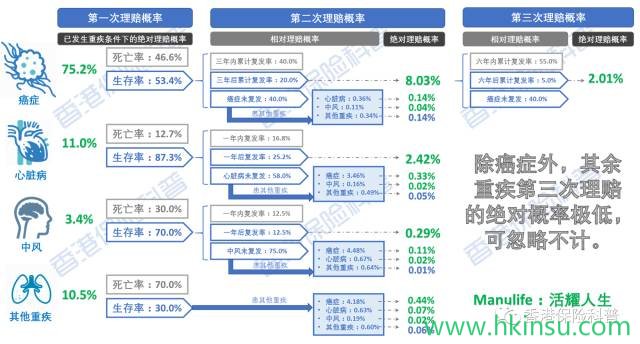

宏利「活耀人生」:可在首次重疾赔付后,额外提供两次的癌症赔偿,以及额外的两次心脏病或中风赔偿,每次为原保额的100%;

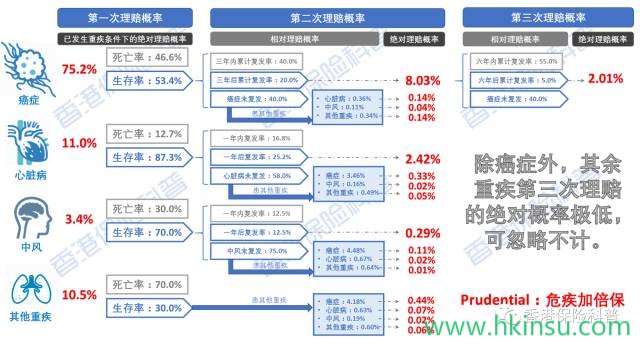

保诚「危疾加倍保」:可在首次重疾赔付后,额外提供两次的癌症赔付,以及其余4个疾病分组重疾各一次,每次为原保额的100%。

从「加裕倍安保(加强版)」最高310%保额赔偿,到「活耀人生」最高550%保额赔偿,再到「危疾加倍保」最高700%保额赔偿,消费者能获得的保障越来越全面,而所要支出的保费也在增多。众多消费者在这些虚浮的数字中迷失了方向,很难“理性地”选择自己该买的产品。有时候,大家往往都在关注“这个产品最多能赔几次”,而忽视了一个重要问题:额外多出的几次赔偿是不是我所需要的,以及能拿到额外赔偿的概率是不是能值回我所多付出的保费。

举个简单的例子来说,癌症是占到所有重疾赔偿约75%的重疾,中风则仅占到5%左右,且癌症的复发率远高于中风。在这种发病率与复发率相差很远的前提下,虽然癌症复发与中风复发都能额外拿到100%的保额赔偿,但这两个“100%”所蕴含的实际价值却完全不同:癌症复发赔偿的价值明显要高得多。

重疾产品的定价都是基于疾病的发病概率计算。笼统来讲,如果一项疾病的发病率是1%,那么为了获得100元的保额,消费者需要支付100元 x 1% = 1元。如果用理性的思维去判断一个产品的性价比高低,首先要看“重疾的发生概率”与“所支出的保费”是否匹配。如果消费者为了一个发病率只有1%的疾病支付了5元的保费(100元保额),那么这个产品的性价比明显较低。

实际上,不止是保险销售人员,就连我之前对这个概念的理解都比较模糊。我只知道癌症的多重赔付最为实用,其他的多重赔付仅是“锦上添花”,但是对这个概念没有任何量化标准,所有的认知仅仅停留在一个感性的层面。

于是,我们仔细思考了如何量化这些数据,来给各位读者朋友直观地展示各疾病多次理赔的发生概率,以便于大家对于选择「多重赔付重疾险」做到心中有数。科普君查阅了较多资料,建立了数学模型,并将所使用假设与计算方法与几位精算师朋友进行了讨论,得出了以下可供各位读者参考的“各疾病多次理赔发生概率表”。

随后的一个章节将是这个结果的计算过程与假设选择,如果有耐心和数学功底的朋友可以了解一下。只想了解最终结论的朋友,可直接跳至文章倒数第二段。

计算过程与假设选择

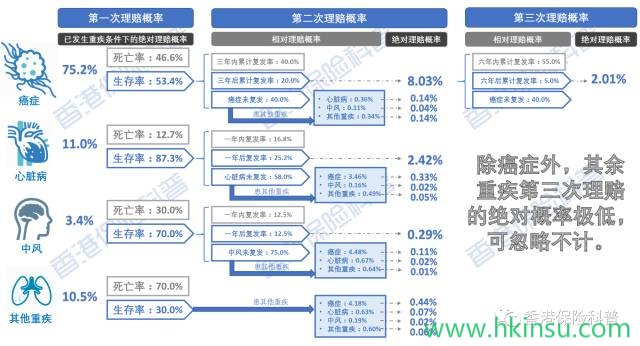

根据香港友邦公布的「2016年重疾理赔报告」,癌症、心脏病、中风和其他重疾的理赔数量占比分别为75.2%、11.0%、3.4%和10.5%,这个理赔概率与宏利公布的2015年重疾理赔数量占比相近。

宏利2015年重疾理赔数量

友邦2016年重疾理赔数量

因此,75.2%就是“给定已发生第一次重疾,且该重疾为癌症”的条件概率,或称为癌症的“相对发病率”。同时,我们还要计算癌症的“绝对发病率”,也就是一个正常人在一年内患癌症的概率。2014年,香港人口为724万,根据「香港癌症资料统计中心」的资料,当年的癌症发病人数为29,618人,推算得一年内发生癌症的“绝对发病率”为0.41%;对应的因癌症身故人数为13,803人,即第一次患癌者在第一年的死亡率为46.6%,生存率为53.4%。

想要获得癌症的第二次理赔,受保人必须满足两个条件:(1)患者在患癌后生存;(2)患者在三年后癌症复发。根据科普君拿到的香港某再保公司的癌症复发累计概率数据,癌症的累计复发率大约为60%,其中三年内复发的有40%,三年后复发的有20%,其余的40%可以看做痊愈。

三年后复发的20%患者,是可以获得癌症第二次理赔的,前提是患者要先患第一次癌症,然后在第一次癌症中幸存。因此,计算“患者可以获得癌症第二次理赔”这一事件概率的计算公式为:75.2% (先患第一次癌症) x 53.4% (患癌后生存) x 20% (三年后癌症复发) = 8.03%(对应图表中癌症第二次理赔的“绝对概率”)。

同时,患癌后40%痊愈的患者,仍有概率患除癌症外的其他重疾,如心脏病、中风等。由于患者身患癌症后,身体健康条件转差,我们认为他们比正常人有更高的患病概率,因此在心脏病、中风和其他重疾的“绝对发病率”上附加50%的loading。如,正常人的心脏病“绝对发病率”为0.06%,则假设癌症痊愈者的“绝对发病率”为0.06% x 150% = 0.09%。然后,根据这个一年的“绝对发病率”,我们计算癌症痊愈者在未来10年累计患心脏病的概率: 1 – (1 – 0.09%)^10 = 0.89%。

可能有朋友会问,为什么我只选10年的累计患病概率,而不是直至生命结束的累计患病概率呢?首先,在这个简化的模型中,我们并没有考虑“投保人年龄”这一因素,也无法知晓某一患者还能存活多少年;其次,我们认为已经患过一次癌症的人,预期寿命会比正常人短,因此10年已经是一个较保守的期限;最后,如果这是真正的产品定价,所有未来的保险责任会根据预定利率折现,而我们并不考虑折现也更加保守。

因此,计算“患者在发生一次癌症后可获得的第二次理赔为心脏病”这一事件概率的计算公式为:75.2% (先患第一次癌症) x 53.4% (患癌后生存) x 40% (生存后癌症无复发) x 0.89%(在未来患心脏病的概率)= 0.14%(对应图表中患癌后第二次理赔为心脏病的“绝对概率”)。

我们可以看到,即便是第一次患的是占比为75.2%的癌症,患者在余生中能因患心脏病而拿到第二次理赔的概率仅为0.14%。

其他疾病理赔发生的“绝对概率”与此计算方法相同,在此就不一一赘述,仅介绍一下计算中所用到的几个假设:

心脏病发病率:根据香港特别行政区卫生署数据,2014年,心脏病患者为33,772人,因心脏病死亡人数为4,293;心脏病复发率:根据香港公立医院心脏医生协会介绍,42%的心脏病患者会复发,其中约四成的人一年内会出现血管阻塞(用来计算心脏病一年内复发人数)。

中风死亡率:根据香港医院管理局数据,中风发生三个月内死亡概率为30%;中风复发率:根据美国中风协会介绍,美国约1/4的中风患者会复发,我们假设其中一半(12.5%)为一年内复发,另外一半(12.5%)为一年后复发。

其他重疾死亡率:保守假设死亡概率为30%,生存概率为70%,以便于有更高概率拿到后续赔付。

最终结论

通过我们的计算可以看到,「多重赔付重疾」的后续赔偿责任概率较大的主要包括三项:

(1)患癌后的第二次癌症复发:8.03%

(2)患心脏病后的第二次心脏病复发:2.42%

(3)患癌后的第三次癌症复发:2.01%。其余的所有责任概率累加起来不超过2.0%,而癌症复发责任的概率已经达到10.0%以上。

实际上,癌症复发责任的概率应比我们计算中所得到的更高,原因主要包括(1)随着医疗条件的进步,患癌后的生存率将会有显著提高,会导致有更多的患者幸存下来获得后续理赔;

(2)我们在计算中使用的癌症第二次理赔绝对概率,是基于癌症三年累计复发概率计算的,但其中有相当一部分患者会在三年内癌症复发,但持续至第三年末尚未身故,同样可以获得赔偿,而这部分人的理赔概率我们在计算时并未包含在内。

根据图表中各疾病多次理赔的发生概率,我们可以简单地计算三个重疾产品所各自对应的总赔偿责任发生概率(假设第一次理赔已经发生)。

友邦「加裕倍安保(加强版)」:简称PEP,可在首次癌症赔付后,额外提供两次的癌症赔偿,每次为原保额的80%。

PEP总赔偿责任发生概率(对应上图红色数字) = 75.2% + 11.0% + 3.4% + 10.5% + 8.03% x 0.8 + 2.01% x 0.8 = 108.0% (8.03%与2.01%后面乘0.8是因为PEP两次额外赔付为原保额的80%)。

宏利「活耀人生」:简称MBC,可在首次重疾赔付后,额外提供两次的癌症赔偿,以及额外的两次心脏病或中风赔偿,每次为原保额的100%。

MBC总赔偿责任发生概率(对应上图绿色数字) = 75.2% + 11.0% + 3.4% + 10.5% + 8.03% + 2.01% + 0.14% + 0.04% + … + 0.02% = 113.9%。

保诚「危疾加倍保」:简称CIM,可在首次重疾赔付后,额外提供两次的癌症赔付,以及其余4个疾病分组重疾各一次,每次为原保额的100%。

CIM总赔偿责任发生概率(对应上图红色数字) = 75.2% + 11.0% + 3.4% + 10.5% + 8.03% + 2.01% + 0.14% + 0.04% + … + 0.06% = 114.2%。

将三个产品的总赔偿责任与其对应保费与单次赔付的友邦加裕倍安保(PE)保费作对比(以35岁不吸烟男性,62,500美金保额,25年缴费为例):

加裕倍安保(PE):总赔偿责任发生概率100.0%,保费1,462美金;

加裕倍安保加强版(PEP):总赔偿责任发生概率108.0%,保费1,583美金,为PE保费的108.3%;

活耀人生(MBC):总赔偿责任发生概率113.9%,保费1,657美金,为PE保费的113.3%;

危疾加倍保(CIM):总赔偿责任发生概率114.2%,保费1,998美金,为PE保费的136.7%(此为香港居民价格,内地居民要加费约15%,保费约2,268美金,为PE保费的155.1%)。

以上分析与对比仅限于产品的主要赔偿责任,各产品都拥有自己独有的产品特点,因此不能完全用保费高低来衡量产品的性价比高低,仅作为参考用途。

在我看来,「加裕倍安保(加强版)」与「活耀人生」都拥有很高的性价比,且对内地居民没有加费,可以作为考虑「多重赔付重疾险」朋友的首选;而「危疾加倍保」的性价比则相对一般,主要原因是价格太贵。

虽然我们文章中没有单独分析内地「多重赔付重疾险」的性价比,但考虑到内地一般采用重疾分组的形式,且对于“癌症多次赔付”的定义仍旧为“间隔期五年且不保障癌症持续与复发”的旧定义,可以用CIM的整体赔偿责任发生概率中扣去8.0%(相当于剔除癌症第二次赔付)计算总赔偿责任发生率,即114.2% – 8.0% = 106.2%。这也就意味着,如果内地的「多重赔付重疾险」价格是「单次赔付重疾险」价格的106%~110%左右,这个产品的定价才算是“公允的”。

评论列表(1条)

分析的很透彻,可以转载吗?